Le Compounders sono aziende che crescono costantemente gli utili anno dopo anno, spesso perché sono poco attive e possono reinvestire i profitti ad alti tassi di rendimento.

Sono stati tra i più affidabili costruttori di ricchezza del mercato e nel tempo hanno costantemente sovraperformato i titoli growth più appariscenti e il mercato in generale.

Questo articolo mette in evidenza cinque società di compounding che gli analisti di Wall Street ritengono ancora sottovalutate, insieme a una bonus pick che sta passando inosservata.

Ogni società di cui parleremo in questo elenco è un titolo di alta qualità che ha sovraperformato in passato e ha un forte potenziale per continuare a sovraperformare. Ognuno di questi titoli merita un’occhiata più approfondita!

Valutate le azioni in soli 30 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

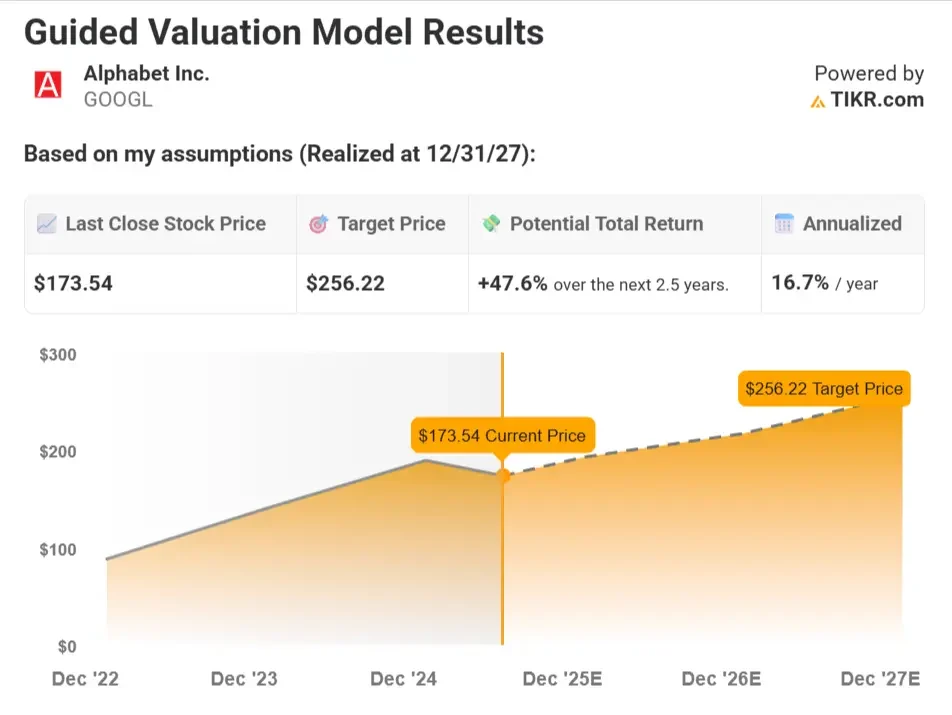

Titolo #1: Alphabet (GOOGL)

Alphabet rimane una delle aziende di maggiore qualità al mondo, con una posizione dominante nella pubblicità digitale e una presenza crescente nell’infrastruttura cloud.

Le sue piattaforme Google Search e YouTube continuano a generare un enorme flusso di cassa libero, mentre Google Cloud sta guadagnando leva operativa.

Gli analisti vedono un’espansione dei margini e una crescita degli utili in vista di una riduzione delle spese di Alphabet, che si concentra sull’efficienza di base.

Ciò che distingue Alphabet in questo momento è il suo posizionamento precoce nell’infrastruttura AI. Sta costruendo i propri chip (TPU), addestrando modelli multimodali massicci (Gemini) e integrando l’IA in Search, Docs e Ads.

Riepilogo del modello di valutazione

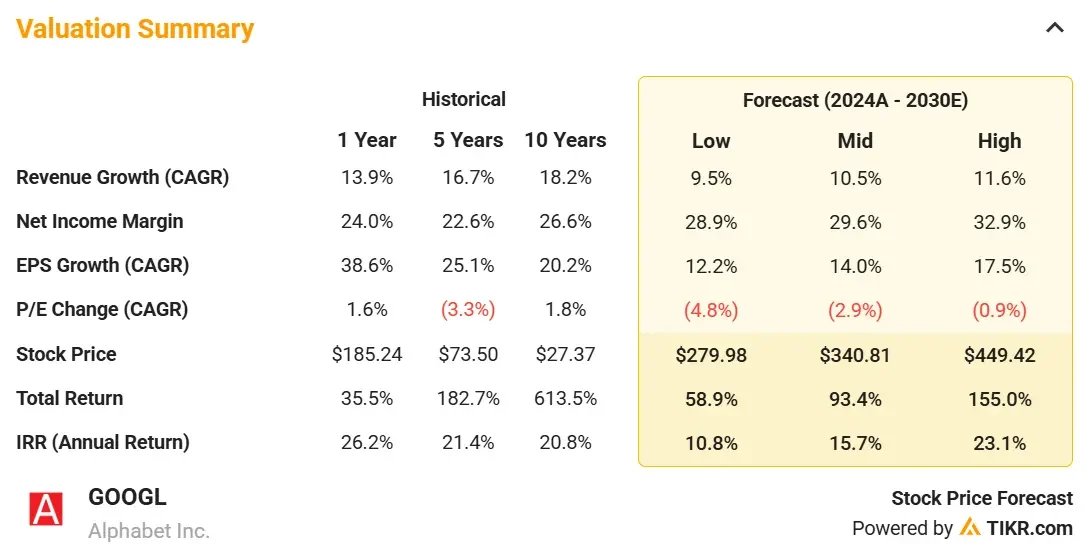

Sulla base delle stime di consenso degli analisti, il titolo Alphabet potrebbe avere un fair value di circa 257 dollari entro la fine del 2027, il che implica un rendimento totale del 47,6% dal prezzo odierno di circa 174 dollari. Ciò equivale a un rendimento annualizzato del 16,7% circa nei prossimi 2,5 anni.

Ipotesi del modello

Questi dati riflettono una moderata crescita a lungo termine delle attività principali di Alphabet, oltre a margini stabili e a una valutazione in linea con le medie storiche.

- Crescita annuale dei ricavi del 10,5%: Si ipotizza una crescita continua di Ricerca, YouTube e Google Cloud, con un modesto contributo della monetizzazione dell’intelligenza artificiale e della ripresa degli annunci digitali.

- Margine operativo del 33,4%: Riflette lo stretto controllo dei costi, il miglioramento della redditività del Cloud e i guadagni di efficienza derivanti dall’intelligenza artificiale in tutte le unità aziendali.

- Multiplo P/E di 19x: Presuppone un leggero sconto rispetto alle medie storiche, che riflette un profilo di crescita maturo ma una qualità degli utili ancora forte.

Esegui i tuoi numeri per le azioni Alphabet in soli 30 secondi con TIKR (è gratuito) >>>.

Cosa succede se le cose vanno meglio o peggio?

Il modello si adatta a vari scenari in base alle tendenze degli annunci digitali, allo slancio del cloud e alla capacità di Alphabet di monetizzare l’IA nel suo ecosistema.

Ecco come potrebbero andare le azioni Alphabet in base a diversi scenari:

- Caso basso: La ripresa degli annunci digitali rimane lenta e Google Cloud perde slancio a favore dei concorrenti, portando a una crescita più lenta della top-line e a un’espansione limitata dei margini → 10,8% di rendimento annuo

- Caso medio: Search, YouTube e Cloud continuano a crescere a un ritmo costante, con margini stabili e una solida disciplina dei costi che favoriscono una crescita consistente degli utili → 15,7% di rendimento annuo

- Caso alto: La monetizzazione dell’intelligenza artificiale decolla in Search, Ads e Workspace, mentre i margini del Cloud aumentano in modo significativo e il sentiment degli investitori migliora → 23,1% di rendimento annuo

Anche in uno scenario conservativo, il motore del flusso di cassa e la posizione di leader di mercato di Alphabet offrono un profilo di rendimento interessante.

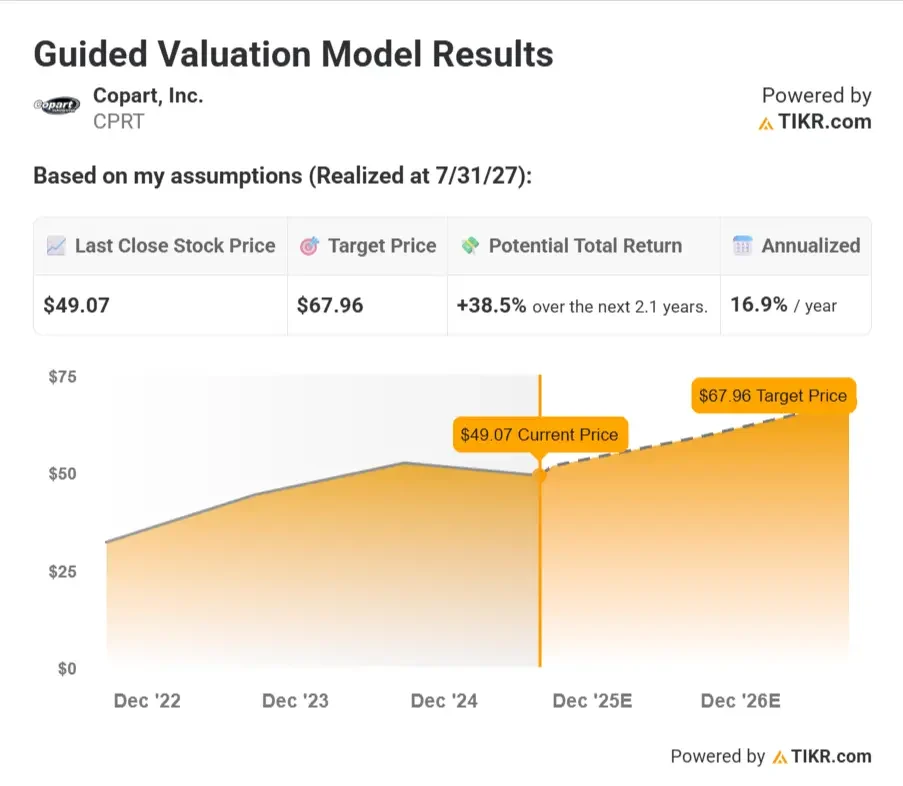

Azione #2: Copart(CPRT)

Copart gestisce un’attività che la maggior parte degli investitori trascura, ma che pochi possono eguagliare in termini di efficienza ed economia.

Domina il settore delle aste di veicoli di recupero con una piattaforma tecnologica e una rete fisica profondamente integrata.

Le compagnie di assicurazione si affidano a Copart per scaricare i veicoli incidentati e gli acquirenti di tutto il mondo partecipano alle sue aste online per procurarsi l’inventario dell’usato su larga scala.

Gli analisti sottolineano la capacità dell’azienda di generare una crescita costante con investimenti di capitale minimi. I suoi margini sono cresciuti costantemente e l’effetto rete della sua infrastruttura logistica crea un fossato duraturo.

Grazie ai venti di coda strutturali del mercato automobilistico e all’espansione internazionale in corso, Copart continua a operare con precisione.

Riepilogo del modello di valutazione

Sulla base delle stime di consenso degli analisti, il titolo Copart potrebbe avere un fair value di circa 68 dollari a metà del 2027, il che implica un rendimento totale del 38,5% dal prezzo odierno di circa 49 dollari, pari a circa il 16,9% di rendimento annualizzato nei prossimi 2,1 anni.

Ipotesi del modello

Questi dati riflettono la costante crescita del volume dei veicoli e dei prezzi, sostenuta dalla leva operativa e da un modello commerciale premium.

- Crescita annuale dei ricavi del 10,0%: Si ipotizza una crescita costante dei volumi dei veicoli di recupero, una graduale espansione nei mercati globali e la forza delle aste digitali.

- Margine operativo del 38%: Riflette i vantaggi di scala, la stabilità dei prezzi e il modello operativo a basso costo di Copart, grazie al miglioramento dell’utilizzo dei piazzali.

- Multiplo P/E di 29,7x: Presuppone che il mercato continui ad assegnare un multiplo superiore a causa della crescita costante e dell’elevato rendimento del capitale di Copart.

Cosa succede se le cose vanno meglio o peggio?

Il modello si adatta a vari scenari in base al volume dei veicoli, all’andamento dei prezzi e alla capacità di Copart di espandersi a livello globale.

Ecco come potrebbero apparire i rendimenti in diversi scenari:

- Caso basso: la crescita nordamericana rallenta e l’espansione internazionale si rivela costosa, mettendo sotto pressione i margini e limitando l’upside → 5,4% di rendimento annuo

- Caso medio: i volumi di recupero rimangono stabili, i margini si mantengono solidi e Copart beneficia della graduale scalabilità internazionale → 11,9% di rendimento annuo

- Caso alto: Le operazioni globali si sviluppano più rapidamente del previsto e il potere di determinazione dei prezzi migliora, determinando una forte crescita degli utili e l’entusiasmo degli investitori → 17,3% di rendimento annuo

I casi medio e alto suggeriscono solidi rendimenti a due cifre, mentre il caso negativo offre ancora risultati positivi grazie al modello commerciale difendibile di Copart.

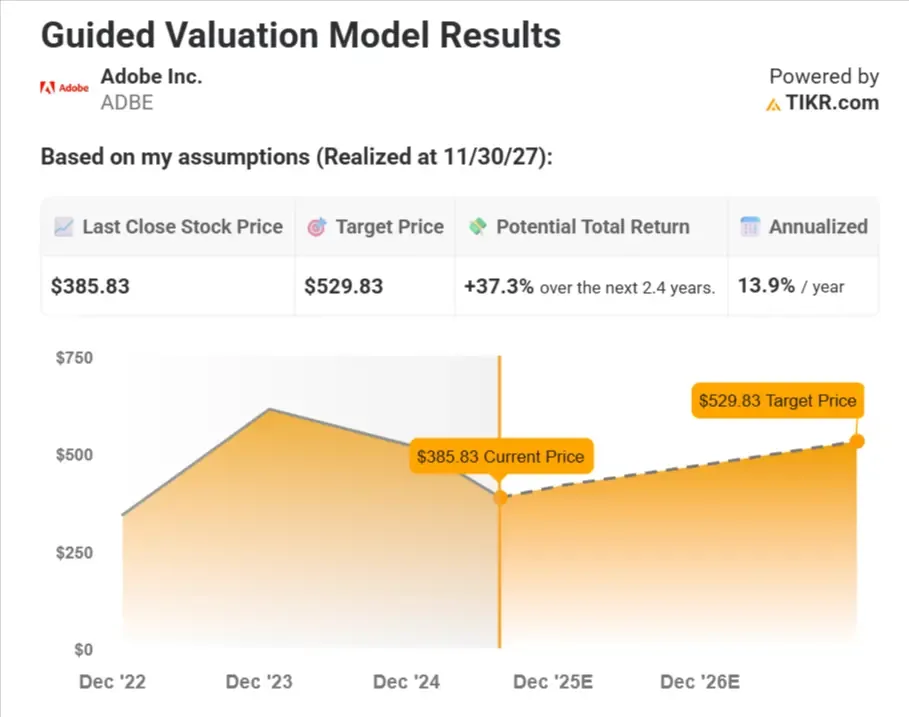

Titolo #3: Adobe (ADBE)

Adobe è un’azienda tranquilla che si basa su alcuni dei prodotti software più consolidati al mondo.

Creative Cloud rimane fondamentale per i designer e gli esperti di marketing e il suo modello ad alto margine, basato su abbonamento, continua a produrre un forte flusso di cassa. Gli analisti apprezzano Adobe per il suo potere di determinazione dei prezzi, l’elevata fidelizzazione e il dominio duraturo nel settore degli strumenti creativi.

La prossima tappa della storia è l’IA.

Adobe ha integrato gli strumenti generativi direttamente in Photoshop e Premiere attraverso Firefly, aggiungendo un valore importante senza aumentare i costi. In questo modo, Adobe è in grado di promuovere l’upselling e l’aumento dell’ARPU nei prossimi anni.

Riepilogo del modello di valutazione

Sulla base delle stime di consenso degli analisti, il titolo Adobe potrebbe avere un fair value di circa 530 dollari alla fine del 2027, il che implica un rendimento totale del 37,3% dal prezzo odierno di ~386 dollari, pari a circa il 13,9% di rendimento annualizzato nei prossimi 2,4 anni.

Ipotesi del modello

Questi dati presuppongono che Adobe mantenga la sua posizione dominante sul mercato, integrando l’intelligenza artificiale ed espandendo la sua presenza nelle aziende.

- Crescita annuale dei ricavi del 9,6%: Si ipotizza che Adobe mantenga la leadership in Creative Cloud e Document Cloud, con una certa accelerazione dovuta agli strumenti di intelligenza artificiale e alla domanda delle imprese.

- Margine operativo del 46,2%: Presuppone che Adobe mantenga il potere di determinazione dei prezzi e si espanda in modo efficiente, soprattutto nel settore dei media digitali.

- Multiplo P/E di 18x: Riflette un multiplo scontato rispetto alla storia, il che suggerisce che gli investitori rimangono cauti riguardo alla concorrenza e ai rischi di esecuzione.

Cosa succede se le cose vanno meglio o peggio?

Il modello di valutazione prende in considerazione diversi percorsi per il titolo a seconda del dinamismo del prodotto e delle minacce della concorrenza nel settore del software creativo.

Ecco come potrebbero essere i rendimenti a seconda dell’andamento dell’attività di Adobe.

- Caso basso: La concorrenza degli strumenti nativi di intelligenza artificiale e la pressione sui prezzi rallentano la crescita, portando a una compressione dei margini e a un multiplo più basso → 5,9% di rendimento annuo

- Caso medio: Adobe difende la sua quota di mercato e mantiene forti margini, sostenuta da una domanda costante di strumenti creativi e documentali → 13,3% di rendimento annuo

- Caso alto: Gli strumenti di intelligenza artificiale guidano una nuova ondata di adozione nelle imprese e nelle PMI, mentre Adobe riaccelera la crescita ed espande i margini → Rendimenti annui del 17,0%.

Anche il caso più basso offre rendimenti positivi, mentre i casi medio e alto offrono un solido rialzo in aggiunta al consistente flusso di cassa libero di Adobe.

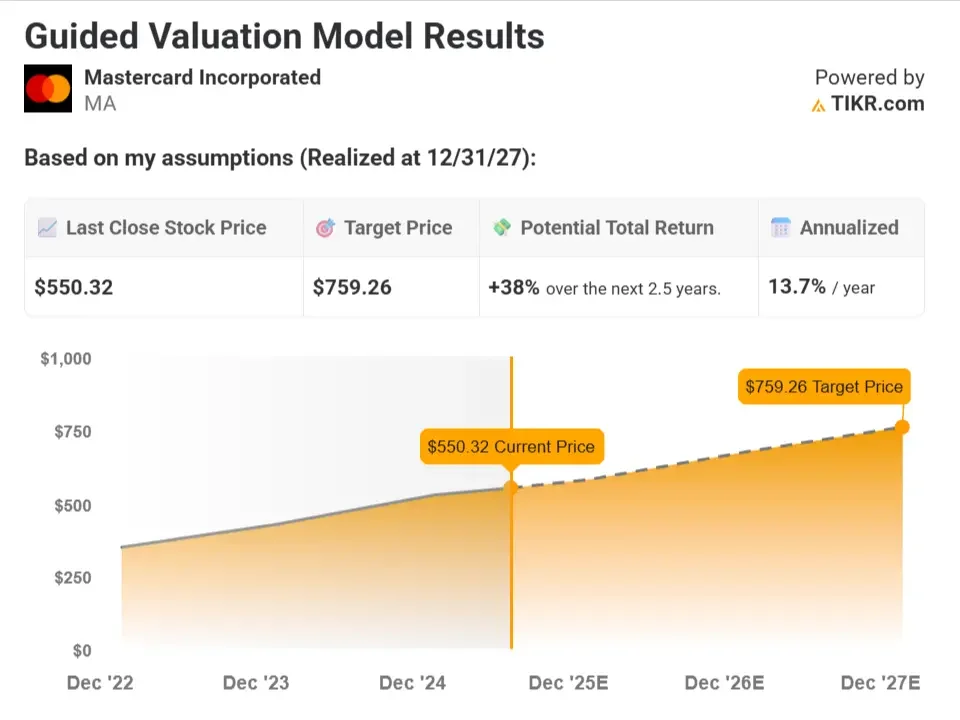

Titolo #4: Mastercard(MA)

Mastercard si trova al centro del commercio globale, guadagnando una commissione ogni volta che qualcuno utilizza una carta a marchio Mastercard.

Non si assume il rischio di credito, il che rende il suo modello estremamente redditizio e scalabile.

Secondo gli analisti, si tratta di uno dei modelli di business a più alto rendimento del mercato, perché beneficia di potenti venti di coda strutturali, in quanto il mondo continua a passare dal contante ai pagamenti digitali.

Oltre al suo core business, Mastercard si sta espandendo nei pagamenti B2B, nei flussi transfrontalieri e nella finanza integrata. Si tratta di mercati ampi e poco penetrati, che consentono a Mastercard di crescere ben oltre la spesa tradizionale dei consumatori.

Riepilogo del modello di valutazione

Sulla base delle stime di consenso degli analisti, il titolo Mastercard potrebbe avere un valore equo di circa 612 dollari alla fine del 2027, il che implica un rendimento totale del 42,5% rispetto al prezzo odierno di ~429 dollari. Ciò equivale a un rendimento annualizzato del 15,3% circa nei prossimi 2,5 anni.

Ipotesi del modello

Questi dati riflettono la continua posizione dominante di Mastercard nel settore dei pagamenti, insieme al forte flusso di cassa e agli effetti di rete che sostengono la crescita degli utili a lungo termine.

- Crescita annuale dei ricavi del 12,4%: Si ipotizza una crescita costante della spesa dei consumatori globali, un continuo passaggio ai pagamenti digitali e un aumento delle quote nei mercati emergenti.

- Margine operativo del 59%: Riflette la costante disciplina di Mastercard nella spesa, la leva operativa derivante dalla crescita delle transazioni e la limitata necessità di reinvestimenti.

- Multiplo P/E di 31,2x: Si ipotizza che il mercato mantenga un multiplo superiore per Mastercard, visti i suoi forti margini, il flusso di cassa e gli effetti di rete globali.

Cosa succede se le cose vanno meglio o peggio?

Il modello incorpora scenari basati sulla spesa dei consumatori a livello globale, sui volumi transfrontalieri e sulle perturbazioni fintech.

Ecco come potrebbero essere i rendimenti a seconda dell’andamento dell’attività di Mastercard.

- Caso basso: La spesa globale rallenta, i volumi transfrontalieri si indeboliscono e le alternative fintech iniziano a intaccare la quota di volume → 5,6% di rendimento annuo

- Caso medio: Mastercard beneficia di una crescita globale stabile e di un aumento delle transazioni digitali, con margini vicini ai massimi storici → 12,8% di rendimento annuo

- Caso alto: I viaggi transfrontalieri registrano una forte ripresa, i mercati emergenti accelerano l’adozione del digitale e i nuovi servizi ampliano il potere di guadagno → 16,5% di rendimento annuo

Grazie alla comprovata capacità di Mastercard di scalare e adattarsi, anche la fascia più bassa dei risultati offre ancora un significativo compounding.

Trovare i titoli che gli analisti ritengono abbiano un forte rialzo >>>.

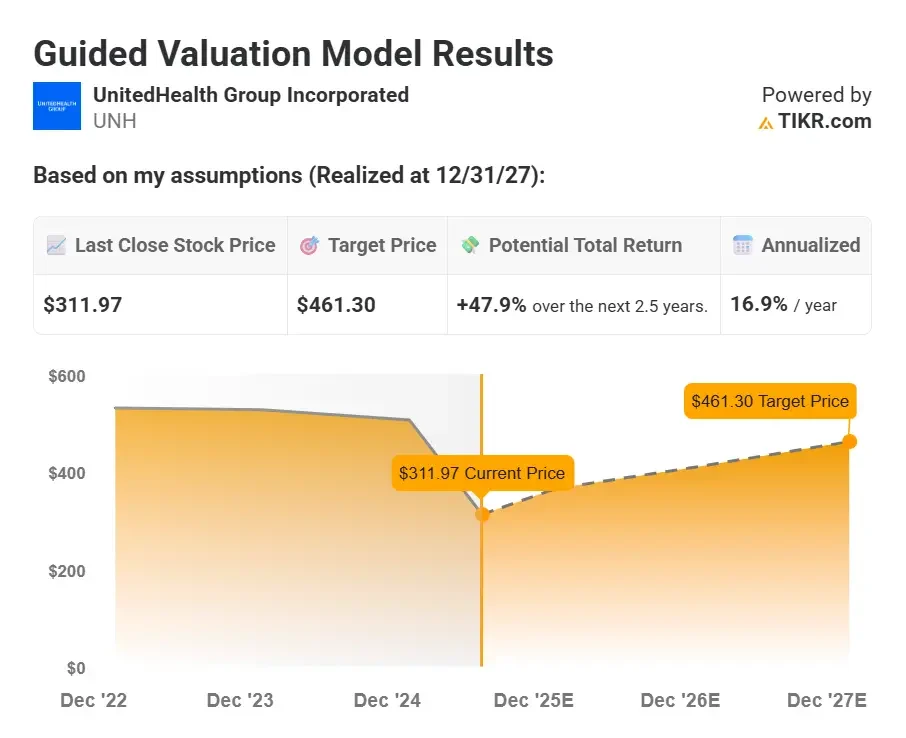

Titolo #5: Gruppo UnitedHealth (UNH)

UnitedHealth è diventata silenziosamente una delle aziende strutturalmente più avvantaggiate dell’indice S&P 500.

La sua scala nel settore delle assicurazioni private è ineguagliabile, ma il vero elemento di differenziazione è la sua divisione Optum, che dà all’azienda accesso diretto ai servizi farmaceutici, alla fornitura di cure e all’infrastruttura di dati sanitari.

Controllando più livelli dell’ecosistema sanitario, UnitedHealth è in grado di gestire i costi in modo più efficace rispetto ai concorrenti, pur continuando a far crescere gli utili a un tasso a una cifra elevato.

Gli analisti considerano la recente volatilità politica più come rumore che come segnale. I fondamentali rimangono intatti e il management continua a garantire un costante miglioramento dei margini e un’allocazione disciplinata del capitale.

Il track record a lungo termine di UnitedHealth di flussi di cassa composti e di crescita dei dividendi parla da sé.

Riepilogo del modello di valutazione

Sulla base delle stime di consenso degli analisti, il titolo UnitedHealth potrebbe avere un fair value di circa 461 dollari alla fine del 2027, il che implica un rendimento totale del 47,9% rispetto al prezzo odierno di circa 312 dollari. Ciò equivale a un rendimento annualizzato del 16,9% circa nei prossimi 2,5 anni.

Ipotesi del modello

Questi dati presuppongono che l’UNH continui a scalare sia nel settore assicurativo che in quello dei servizi sanitari, mantenendo al contempo l’efficienza operativa.

- Crescita annuale dei ricavi dell’8,6%: Si ipotizza una crescita costante delle iscrizioni ai piani Medicare Advantage e commerciali, oltre alla continua espansione di Optum.

- Margine operativo del 7,4%: Riflette la stabilità dei margini assicurativi e il graduale miglioramento del mix di servizi e delle efficienze di scala di Optum.

- Multiplo P/E di 13,9x: Presuppone un leggero sconto rispetto alle medie storiche a causa del rischio di polizza, ma è comunque superiore ai tipici peer di assistenza gestita grazie alla forza di Optum.

È un buon momento per acquistare le azioni UnitedHealth? Scopritelo subito (è gratis) >>>

Cosa succede se le cose vanno meglio o peggio?

Le previsioni tengono conto delle variazioni dell’andamento dei costi medici, delle modifiche normative e della traiettoria di crescita di Optum.

Ecco come potrebbero essere i rendimenti delle azioni UnitedHealth in base a diversi scenari.

- Caso basso: La pressione sui rimborsi Medicare Advantage e l’aumento dei costi medici pesano sugli utili e sul sentiment → 8,7% di rendimento annuo

- Caso medio: UNH bilancia la crescita delle assicurazioni e dei servizi, tiene sotto controllo i costi ed espande costantemente i margini in tutta Optum → 13,8% di rendimento annuo

- Caso alto: Optum supera le aspettative, i costi medici rimangono contenuti e gli investitori rivalutano il titolo al rialzo → 18,6% di rendimento annuo

Grazie a forti flussi di cassa e a un modello aziendale difensivo, UNH potrebbe offrire rendimenti interessanti in una gamma di risultati.

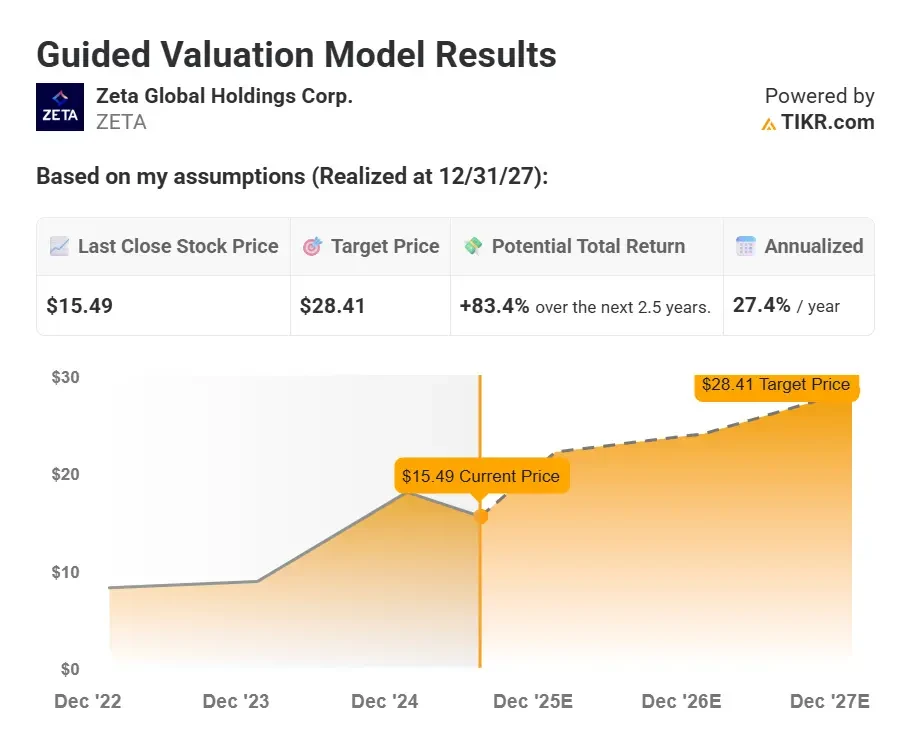

Bonus: Zeta Global(ZETA)

Zeta Global aiuta le aziende a trasformare i dati dei clienti in marketing personalizzato attraverso canali come e-mail, siti web e applicazioni. Utilizza l’intelligenza artificiale per aiutare i marchi a individuare il messaggio, il momento e il pubblico giusti per aumentare il coinvolgimento.

Si è ritagliata una nicchia nell’affollato spazio delle tecnologie di marketing concentrandosi sulla risoluzione delle identità e sui dati di prima parte. Con la scomparsa dei cookie, la piattaforma di Zeta diventa più preziosa per i marketer che hanno bisogno di strumenti di targeting migliori. I contratti a lungo termine e la quota di portafoglio in espansione consentono all’azienda di ottenere entrate ricorrenti e costanti.

Gli analisti vedono una lunga strada da percorrere. Zeta non è ancora redditizia, ma la sua leva operativa sta migliorando con la crescita. Con un valore di appena 3,5 volte le vendite a termine, il titolo viene scambiato a sconto rispetto a concorrenti come HubSpot e Salesforce, nonostante la crescita più rapida.

Riepilogo del modello di valutazione

Sulla base delle stime di consenso degli analisti, il titolo Zeta potrebbe avere un fair value di circa 28 dollari alla fine del 2027, il che implica un rendimento totale dell’83,4% rispetto al prezzo odierno di circa 15,50 dollari. Ciò equivale a un rendimento annualizzato del 27,4% circa nei prossimi 2,5 anni.

Ipotesi del modello

Questi dati riflettono un’aggressiva crescita della top-line con una significativa espansione dei margini grazie all’ampliamento dell’offerta di software di Zeta e al miglioramento della leva operativa.

- Crescita annuale del fatturato del 20,2%: Questo presuppone una continua adozione degli strumenti di marketing AI di Zeta, un aumento della quota di portafoglio con i clienti esistenti e una forte trazione con le grandi imprese.

- Margine operativo del 20%: Riflette l’espansione dei margini grazie alla maggiore scala, all’automazione e al crescente contributo del software rispetto ai servizi a più basso margine.

- Multiplo P/E di 22,7x: Si ipotizza che il mercato premi Zeta con un multiplo a metà degli anni ’20 per aver conseguito una crescita redditizia e aver guadagnato quote nello spazio martech.

Usa TIKR per vedere se Zeta è sottovalutata in base alle stime degli analisti (è gratuito) >>>.

Cosa succede se le cose vanno meglio o peggio?

Gli scenari dipendono dalla capacità di Zeta di risolvere i problemi di identità, di espandere la quota di portafoglio e di convertire le entrate in guadagni.

Ecco come potrebbero essere i rendimenti delle azioni Zeta, a seconda dei diversi scenari.

- Caso basso: I budget dei clienti rimangono limitati, l’adozione rallenta e Zeta fatica a migliorare i margini con la velocità prevista → Rendimento annuo del 7,3%.

- Caso medio: Zeta cresce costantemente, migliora la leva operativa e continua a ottenere contratti aziendali più importanti → 14,6% di rendimento annuo

- Caso alto: la piattaforma conquista una forte quota di mercato, la domanda di dati di prima parte accelera e i margini si espandono rapidamente → 21,7% di rendimento annuo

Il potenziale di Zeta è significativo se continua a guadagnare quote di mercato. Anche lo scenario più basso mostra la forza del suo modello di ricavi ricorrenti a lungo termine.

Si tenga presente che questa valutazione presuppone l’assenza di espansione del multiplo, il che sminuisce notevolmente il valore a lungo termine che l’azienda potrebbe ottenere.

Attualmente il titolo viene scambiato a poco più di 20x gli utili, ma con una crescita annuale dei ricavi prevista di quasi il 20% e l’espansione dei margini prevista, è possibile che il titolo possa essere scambiato a un valore più vicino a 30-40x gli utili. Questo fatto da solo aumenterebbe l’upside totale del titolo del 50-100%.

TIKR Takeaway

Wall Street ritiene che queste società di compounding siano sottovalutate e abbiano ancora spazio per correre.

Con TIKR è possibile costruire il proprio modello di valutazione in soli 30 secondi, per analizzare i titoli come un professionista.

In questo modo è possibile verificare le proprie ipotesi, esplorare gli scenari migliori e peggiori e verificare il reale valore di un’azione per investire con fiducia.

Volete sapere quanto potrebbe rendere un titolo in soli 30 secondi?

TIKR ha appena lanciato un potente strumento di modello di valutazione che mostra il potenziale rialzo (o ribasso) di un titolo in base alle previsioni reali degli analisti.

In pochi secondi, vedrete:

- Qual è il valore equo di un’azione in base alle stime di crescita dei ricavi, dei margini e del multiplo P/E.

- Proiezioni di rendimento in scenari toro, base e orso

- Se Wall Street si aspetta che il titolo sovraperformi, sottoperformi o rimanga invariato sulla base delle stime di consenso.

Questo strumento vi aiuta a valutare i titoli in modo più intelligente in meno di un minuto. Non è necessario Excel. Non è necessario un background finanziario.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, partecipazioni globali dei migliori investitori e altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!