Dev Kantesaria ha fondato Valley Forge Capital Management nel 2007 dopo aver studiato per decenni Warren Buffett e Charlie Munger. Dalla sua fondazione, la sua società con sede a Philadelphia ha battuto l’S&P 500 con un ampio margine e ora gestisce circa 4 miliardi di dollari.

Kantesaria gestisce una strategia eccezionalmente concentrata, detenendo in genere solo otto-dodici posizioni che soddisfano due criteri rigorosi: (1) modelli di business duraturi e facilmente comprensibili, la cui economia è comprovata da decenni, e (2) una crescita organica e un potere di determinazione dei prezzi tali da comporre il valore intrinseco in una fascia “compresa tra gli anni dieci e i venti” per dieci anni o più.

La prevedibilità è la stella polare di Kantesaria. Preferisce sacrificare qualche punto di crescita piuttosto che possedere qualcosa che potrebbe esplodere. Questa mentalità lo tiene lontano dai roll-up altamente acquisitivi, dalle biotecnologie speculative, dai produttori di materie prime e dalla maggior parte dei nomi “big tech”. Preferisce invece quelle che definisce aziende “casello”: duopoli di rating, reti di pagamento globali e piattaforme software indispensabili che possono aumentare i prezzi di qualche punto percentuale al di sopra dell’inflazione quasi ogni anno.

L’allocazione del capitale conta tanto quanto la qualità dell’azienda. Kantesaria vuole aziende che richiedano pochi reinvestimenti e che incanalino il prodigioso flusso di cassa libero in riacquisti di azioni, non in acquisizioni eclatanti. Inoltre, insiste sui team di gestione che pensano come proprietari e sono felici di lasciare che gli utili per azione aumentino piuttosto che inseguire i ricavi principali.

Le ultime partecipazioni di Valley Forge che possiamo vedere provengono dal modulo 13F del 31 marzo 2025. (I gestori statunitensi comunicano le posizioni 45 giorni dopo la fine di ogni trimestre, quindi un’istantanea aggiornata per il trimestre del 30 giugno dovrebbe arrivare a metà agosto). Questi documenti mostrano che cinque titoli costituiscono oltre il 90% del portafoglio azionario pubblico dell’azienda:

Valutate le azioni in soli 30 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

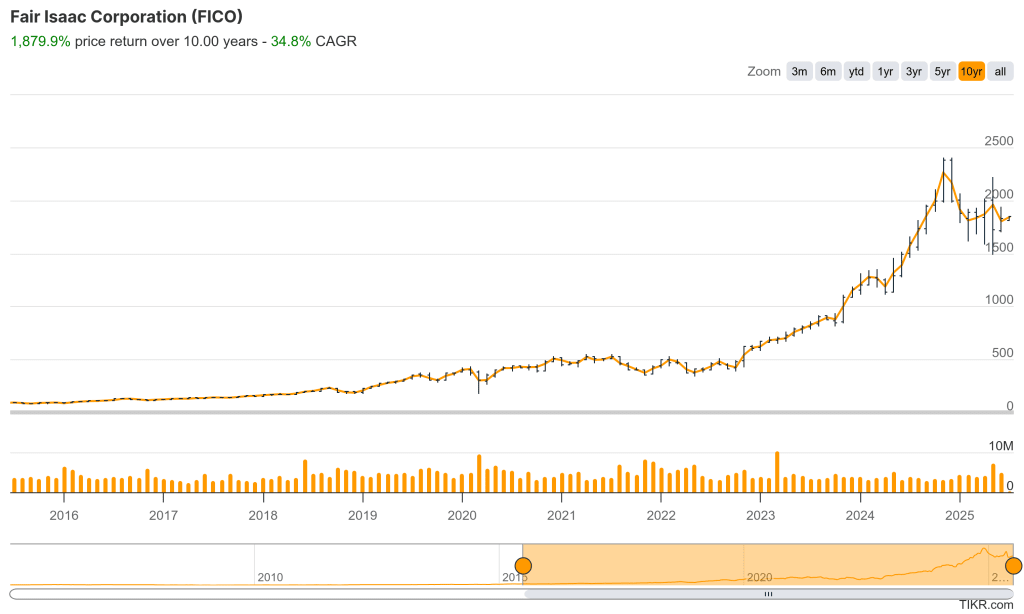

Fair Isaac Corporation (FICO)

– Posizione: 1,42 miliardi di dollari (32,3% del portafoglio)

– Rendimento dei prezzi a un anno: +23.2 %

– Driver previsionali: aumento dei prezzi dei mutui nel 2024 e di un altro 40% nel 2025; rimbalzo dei volumi con il ritorno dei rifinanziamenti negli Stati Uniti.

FICO è la maggiore partecipazione di Kantesaria e incarna tutto ciò che egli cerca in un’azienda. Ha un quasi monopolio sui punteggi di credito al consumo negli Stati Uniti, un incredibile potere di determinazione dei prezzi e una minima necessità di reinvestimento. Kantesaria sottolinea la capacità di FICO di raddoppiare i prezzi dei punteggi ipotecari in soli due anni, mantenendo la sua posizione dominante sul mercato.

L’azienda genera un enorme flusso di cassa libero e lo reimpiega attraverso il riacquisto di azioni. È profondamente prevedibile, con forti ricavi ricorrenti e un lungo margine di crescita. FICO è un esempio da manuale di macchina ad alto rendimento che può prosperare senza capitali esterni.

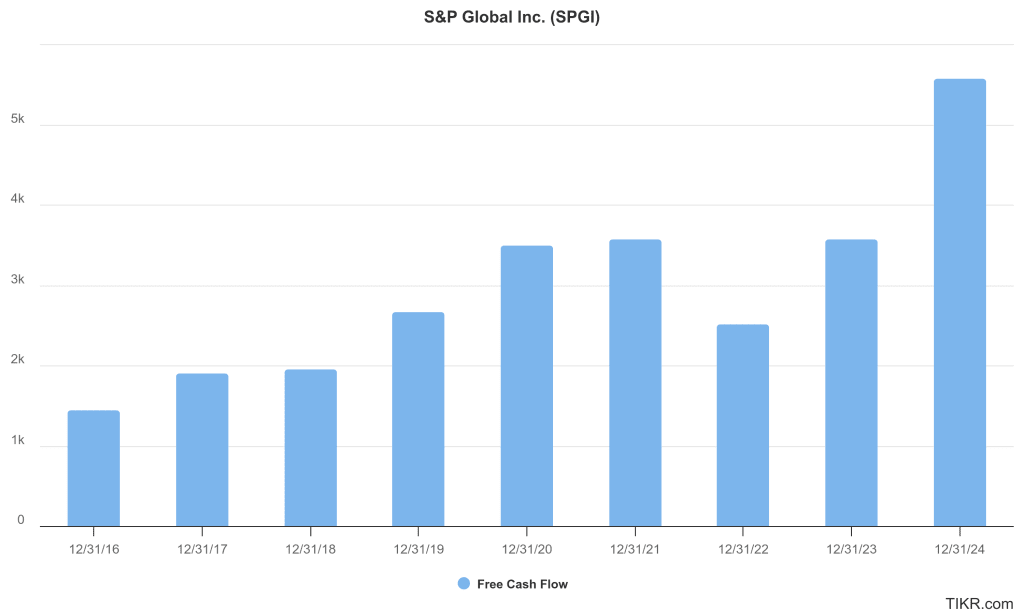

S&P Global (SPGI)

– Posizione: 892 milioni di dollari (20,3% del portafoglio)

– Rendimento del prezzo a 1 anno: +18.6%

– Margine lordo: 69,4%

– CAGR dei ricavi a 3 anni: 19,6%

S&P Global è un esattore di pedaggi sui mercati globali del debito. Kantesaria ha acquistato il titolo per la prima volta durante la crisi finanziaria del 2009, quando le agenzie di rating erano sotto tiro. Ciò che ha visto allora è ancora valido oggi: un’azienda con un prodotto essenziale, margini elevati e la capacità di aumentare i prezzi attraverso i cicli.

I ricavi ricorrenti, la scala globale e la forza del marchio fanno di S&P una delle aziende più durature al mondo. Si adatta alla preferenza di Kantesaria per le aziende prevedibili e poco onerose in termini di capitale, che restituiscono liquidità agli azionisti piuttosto che inseguire la crescita attraverso le acquisizioni.

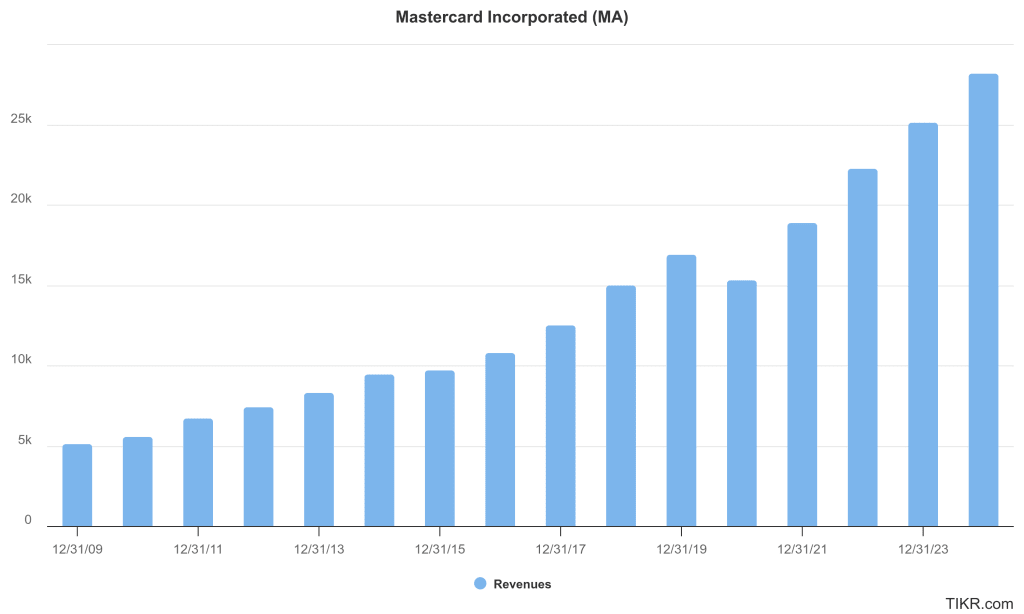

Mastercard (MA)

– Posizione: 814 milioni di dollari (18,5% del portafoglio)

– Rendimento del prezzo a 1 anno: +29.0%

– ROIC: 65,9%

Mastercard offre un altro esempio del tipo di business preferito da Kantesaria: un effetto di rete globale che diventa più prezioso con la scala. L’azienda guadagna una commissione ogni volta che qualcuno striscia, tocca o effettua una transazione sulla sua piattaforma. Grazie alla scarsa concorrenza, ai margini elevati e all’aumento dei pagamenti digitali a livello globale, Mastercard dispone di un ampio fossato e di flussi di cassa prevedibili.

Kantesaria apprezza l’allocazione disciplinata del capitale di Mastercard, in particolare i continui riacquisti di azioni e la stabilità dei margini. L’azienda non ha bisogno di reinvestimenti significativi e ha molto spazio per crescere grazie all’aumento dei volumi di pagamento e della spesa transfrontaliera.

Moody’s Corporation (MCO)

– Posizione: 612 milioni di dollari (13,9% del portafoglio)

– Rendimento del prezzo a 1 anno: +19.2%

– Margine lordo: 72,8%

– ROIC: 26,4%

Moody’s, come S&P Global, fa parte di un duopolio altamente razionale che valuta il debito globale. Produce entrate ricorrenti e ad alto margine con un capitale molto ridotto per operare. Questa coerenza si inserisce perfettamente nel quadro di riferimento di Kantesaria per la qualità. Ritiene che i venti contrari a breve termine nell’emissione del debito creino semplicemente l’opportunità di acquistare un’azienda eccellente a un prezzo migliore.

Kantesaria ha anche elogiato Moody’s per essere rimasta concentrata sulle sue attività principali e per aver resistito alla tentazione di espandersi eccessivamente attraverso le acquisizioni. Rimane un forte motore di compounding con rilevanza globale ed eccellente efficienza del capitale.

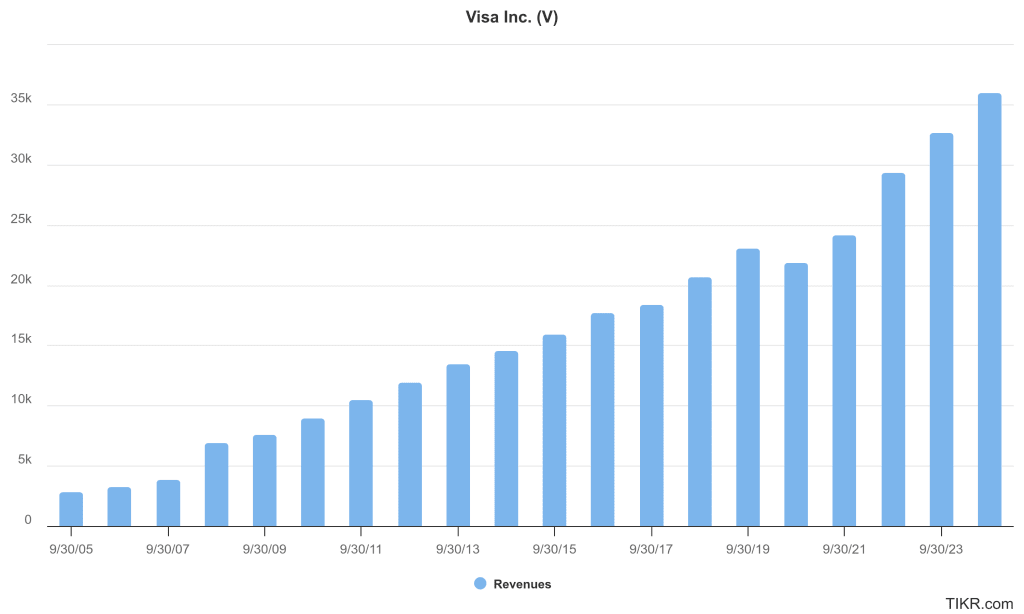

Visto (V)

– Posizione: 320 milioni di dollari (7,3% del portafoglio)

– Rendimento del prezzo a 1 anno: +35.0%

– Margine EBIT: 66,7%

– ROIC: 39,2%

Visa ha tutte le carte in regola per essere un’azienda di Valley Forge. È altamente redditizia, non ha bisogno di capitali e gestisce una piattaforma che diventa sempre più potente con ogni nuovo cliente. La scala e l’infrastruttura di Visa la rendono quasi impossibile da replicare e i suoi fattori di crescita secolari a lungo termine rimangono intatti.

Kantesaria apprezza la capacità di Visa di generare un free cash flow affidabile e la sua preferenza per i buyback rispetto alle acquisizioni. Con un potere di determinazione dei prezzi stabile e un forte fossato, Visa è un altro esempio di azienda che, a suo avviso, può far crescere gli utili in modo prevedibile per il prossimo decennio.

Lasciare che il tempo e la qualità facciano il loro lavoro

Dev Kantesaria non sta inseguendo la prossima grande novità. Sta costruendo un portafoglio di franchise dominanti e duraturi, in grado di far crescere gli utili in modo prevedibile ed efficiente per decenni. Le sue cinque principali posizioni – FICO, S&P Global, Mastercard, Moody’s e Visa – sono tutti esempi di aziende a basso impatto di capitale con potere di determinazione dei prezzi, gestione razionale e lunga durata.

Mentre molti investitori si preoccupano dei multipli di valutazione a breve termine, Kantesaria si concentra sulla capitalizzazione a lungo termine. Per dirla con le sue parole, “agitarsi per sapere se un’azione viene scambiata a 26 o 29 volte gli utili è molto meno importante che assicurarsi di possedere l’azienda giusta”. Queste cinque partecipazioni riflettono questa convinzione.

I nuovi dati relativi al trimestre di giugno di Valley Forge sono attesi per metà agosto, ma con una strategia così mirata non aspettatevi movimenti improvvisi. È la crescita prevedibile, non il turnover del portafoglio, a guidare i risultati di Valley Forge Capital.

Volete sapere quanto potrebbe rendere un titolo in soli 30 secondi?

TIKR ha appena lanciato un potente strumento di modello di valutazione che mostra il potenziale rialzo (o ribasso) di un titolo in base alle previsioni reali degli analisti.

In pochi secondi, vedrete:

- Qual è il valore equo di un’azione in base alle stime di crescita dei ricavi, dei margini e del multiplo P/E.

- Proiezioni di rendimento in scenari toro, base e ribasso

- Se Wall Street si aspetta che il titolo sovraperformi, sottoperformi o rimanga invariato sulla base delle stime di consenso.

Questo strumento vi aiuta a valutare i titoli in modo più intelligente in meno di un minuto. Non è necessario Excel. Non è necessario un background finanziario.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, così potrete seguire i soldi intelligenti.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, partecipazioni globali dei migliori investitori e altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!