Punti di forza:

- Expedia Group sta guidando la trasformazione digitale dei viaggi attraverso il suo portafoglio completo di marchi per i consumatori, soluzioni B2B e servizi pubblicitari per alloggi, voli, case vacanza e attività in tutto il mondo.

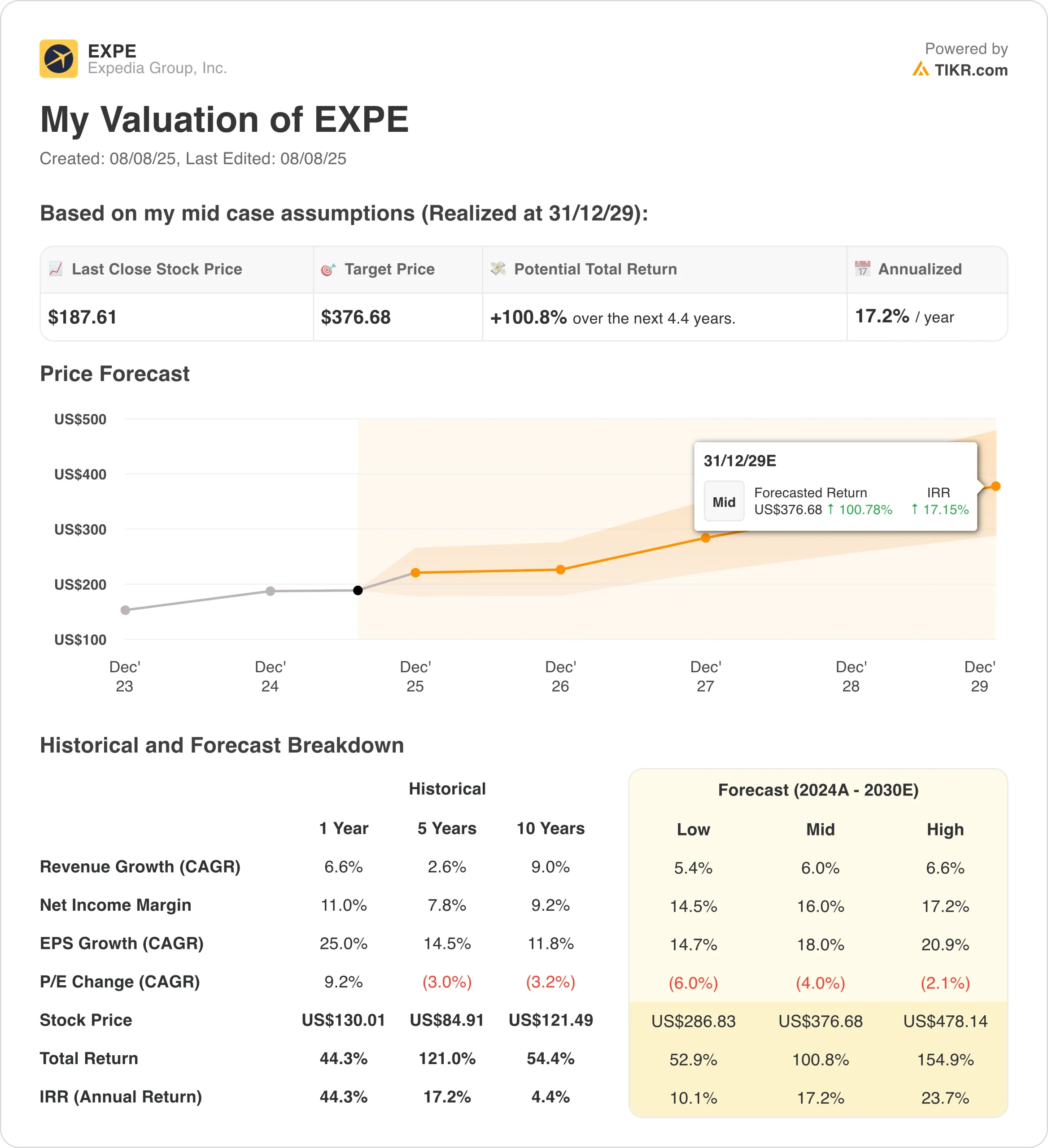

- In base alle nostre ipotesi di valutazione, il titolo EXPE potrebbe ragionevolmente raggiungere i 257 dollari per azione entro la fine del 2027.

- Ciò implica un rendimento totale del 37% dal prezzo odierno di 188 dollari/azione, con un rendimento annualizzato del 14,1% nei prossimi 2,4 anni.

Expedia(EXPE) si è affermata come leader diversificato nella tecnologia dei viaggi, al servizio dei consumatori e dei partner commerciali attraverso la sua piattaforma multimarca, che comprende Expedia, Hotels.com e Vrbo.

La piattaforma di viaggio combina i rapporti diretti con i consumatori con un’attività B2B in rapida crescita che alimenta i viaggi per i clienti aziendali, i rivenditori offline e i programmi di fidelizzazione a livello globale.

Grazie alla focalizzazione strategica su tre priorità fondamentali, che comprendono l’offerta di maggior valore per i viaggiatori, l’investimento in opportunità di forte crescita e la promozione dell’efficienza operativa, Expedia ha costruito vantaggi competitivi sostenibili.

L’azienda sfrutta l’intelligenza artificiale in tutte le funzioni, mantenendo posizioni di leadership in segmenti di viaggio chiave con barriere all’ingresso.

Il titolo EXPE beneficia della sua attività dominante nel settore B2B, che ha registrato 16 trimestri consecutivi di crescita a due cifre, dell’espansione dei ricavi pubblicitari che hanno raggiunto livelli record per i partner e delle innovazioni basate sull’intelligenza artificiale che hanno portato a tassi di conversione più elevati e a efficienze operative.

La sua esposizione geografica diversificata e la crescente presenza internazionale forniscono ulteriori catalizzatori di crescita.

Con i solidi risultati del secondo trimestre, che hanno evidenziato una crescita dei ricavi del 6% a 3,8 miliardi di dollari nonostante la debolezza della domanda di viaggi negli Stati Uniti, e l’aumento della guidance per l’intero anno, che riflette il miglioramento delle tendenze, il titolo EXPE dimostra una buona capacità di esecuzione e la costruzione di piattaforme tecnologiche scalabili per la creazione di valore a lungo termine nella trasformazione della digitalizzazione dei viaggi.

Ecco perché il titolo EXPE potrebbe rendere il 14% annuo fino al 2027, grazie alla capitalizzazione delle tendenze di recupero dei viaggi e allo sfruttamento dell’intelligenza artificiale per espandere i margini e aumentare la quota di mercato nei segmenti consumer e B2B.

Cosa dice il modello per EXPE Stock

Abbiamo analizzato il potenziale di rialzo del titolo EXPE utilizzando ipotesi di valutazione basate sul posizionamento strategico e sulla traiettoria di recupero della società.

Gli analisti vedono un’opportunità significativa per Expedia, dato il suo modello di business diversificato con segmenti B2B e pubblicitari in forte crescita, il successo dell’implementazione dell’intelligenza artificiale che porta a miglioramenti operativi e il potenziale di espansione dei margini con la normalizzazione della domanda di viaggi e il raggiungimento di una maggiore leva di marketing.

Sulla base delle stime di crescita del fatturato annuo del 6,0%, dei margini operativi del 14,2% e dei multipli di valutazione normalizzati, il modello prevede che il titolo EXPE possa salire da 188 dollari/azione a 257 dollari/azione.

Ciò rappresenta un rendimento totale del 37% e un rendimento annualizzato del 14% nei prossimi 2,4 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo usato per le azioni EXPE:

1. Crescita dei ricavi: 6,0%.

Expedia ha ottenuto risultati stabili nel secondo trimestre, con una crescita dei ricavi del 6% rispetto all’anno precedente, nonostante le difficili condizioni di viaggio negli Stati Uniti.

La crescita è stata trainata dalla forte performance del B2B (+17% di crescita delle prenotazioni, per il 16° trimestre consecutivo di espansione a due cifre) e dai solidi ricavi pubblicitari (+19%).

Abbiamo utilizzato una previsione del 6,0% che riflette l’approccio equilibrato di Expedia alla crescita durante la ripresa del mercato dei viaggi.

Il modello di business diversificato, la forte esposizione internazionale e gli investimenti tecnologici consentono all’azienda di cogliere le opportunità di rialzo in caso di normalizzazione della domanda di viaggi, mantenendo un’esecuzione disciplinata.

2. Margini operativi: 14%

Expedia dimostra un potenziale di espansione dei margini con un margine EBITDA rettificato del 24% nel secondo trimestre, in crescita di quasi due punti rispetto all’anno precedente.

L’espansione è stata raggiunta nonostante le difficili condizioni di mercato grazie a una gestione disciplinata dei costi e alla leva operativa.

L’attenzione di Expedia per i miglioramenti della produttività basati sull’intelligenza artificiale, la leva del marketing nel settore B2C e la continua crescita del B2B a margini più elevati creano un percorso chiaro verso un’espansione sostenibile dei margini grazie alla crescita dei ricavi e all’aumento dell’efficienza operativa.

3. Multiplo P/E di uscita: 11,3x

Il titolo EXPE viene scambiato a multipli ragionevoli per una piattaforma di viaggi online leader nel settore, con flussi di ricavi diversificati, un’esecuzione comprovata attraverso i cicli di mercato e chiari vantaggi competitivi nei mercati consumer e B2B.

Manteniamo gli attuali livelli di valutazione in considerazione del profilo di crescita equilibrato di Expedia, della sua forte capacità di generare liquidità e del suo posizionamento strategico per trarre vantaggio dalle tendenze di digitalizzazione del settore dei viaggi nel lungo periodo, garantendo al contempo un consistente ritorno per gli azionisti attraverso il riacquisto di azioni.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Expedia fino al 2030 mostrano risultati diversi in base al ritmo di ripresa dei viaggi e all’esecuzione della concorrenza (si tratta di stime, non di rendimenti garantiti):

- Caso basso: ripresa dei viaggi più lenta e pressione competitiva → 10% di rendimento annuo

- Caso medio: successo dell’implementazione dell’intelligenza artificiale ed espansione dei margini → 17% di rendimento annuo

- Caso alto: forte rimbalzo dei viaggi e leadership del mercato B2B → rendimenti annuali superiori al 24%.

Anche nel caso conservativo, il titolo EXPE offre rendimenti interessanti grazie al suo modello di business diversificato e al forte posizionamento competitivo.

Lo scenario al rialzo per le azioni di Expedia potrebbe offrire una performance superiore se la domanda di viaggi dovesse accelerare e se l’azienda riuscisse a ottenere una significativa leva di marketing espandendo la quota di mercato B2B.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!