Punti di forza:

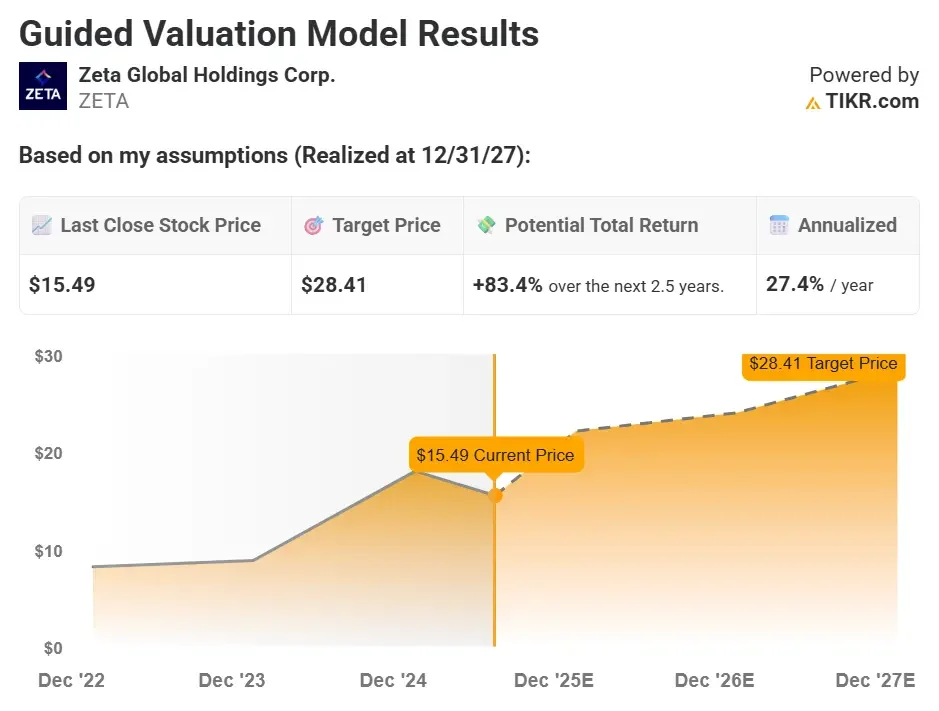

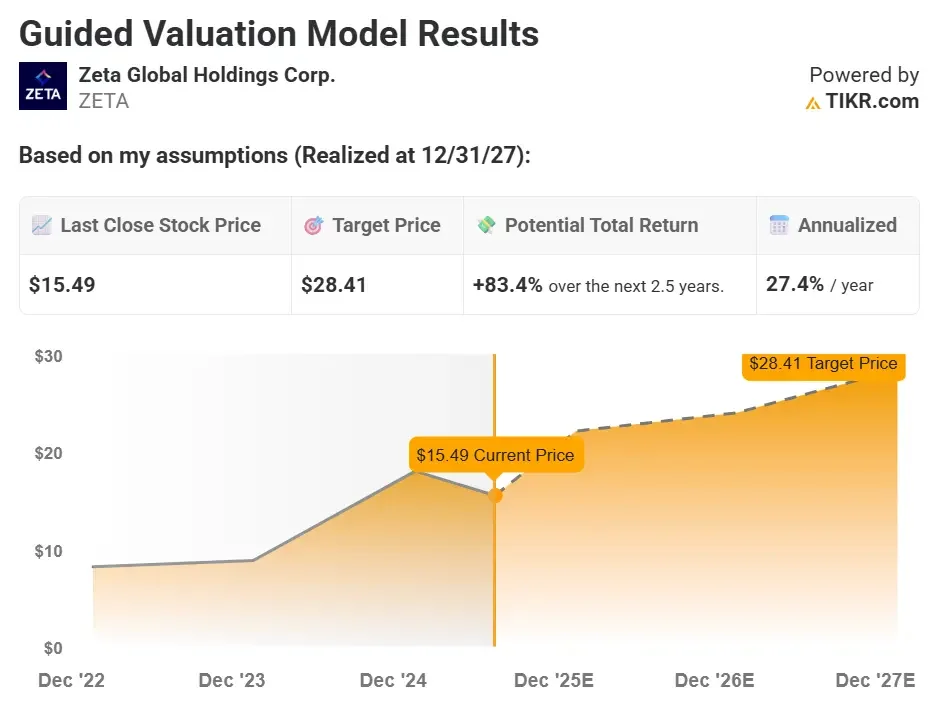

- Il titolo Zeta potrebbe ragionevolmente superare i 28 dollari per azione entro la fine del 2027.

- Ciò implica un potenziale rialzo dell’83% rispetto al prezzo odierno di circa 15,50 dollari.

- L’azienda sta guadagnando terreno nel marketing guidato dall’intelligenza artificiale e nella risoluzione delle identità, ma viene scambiata a sconto rispetto ai colleghi nonostante la crescita più rapida.

- Sblocca il nostro rapporto gratuito: 5 filtri azionari ispirati dai migliori investitori come Warren Buffett per aiutarvi a trovare idee di azioni ad alto rendimento (iscrivetevi a TIKR, è gratuito) >>>

Zeta Global(ZETA) è un’azienda di software che aiuta i marchi a trasformare i dati dei clienti in marketing personalizzato attraverso e-mail, web e mobile.

La sua piattaforma utilizza l’intelligenza artificiale per determinare il pubblico, il messaggio e il momento giusti, in modo che i suoi clienti possano aumentare il coinvolgimento e il ROI del marketing. Con la scomparsa dei cookie di terze parti, l’attenzione di Zeta per i dati di prima parte e la risoluzione dell’identità sta diventando ancora più preziosa.

Nonostante oggi non sia redditizia su base GAAP, Zeta sta crescendo più velocemente di molte altre aziende più grandi e sta migliorando la leva operativa. Grazie ai contratti a lungo termine e ai ricavi ricorrenti, l’azienda ha gettato le basi per una crescita scalabile.

Abbiamo effettuato un’analisi completa della valutazione del titolo Zeta utilizzando il modello di valutazione di TIKR per vedere quanto rialzo potrebbe offrire nei prossimi 2,5 anni.

Utilizzando ipotesi realistiche di crescita dei ricavi, dei margini operativi e di espansione del multiplo degli utili, il nostro modello suggerisce che il titolo Zeta potrebbe raggiungere 28,41 dollari per azione entro la fine del 2027, il che rappresenterebbe un potenziale rendimento totale dell’83,4% e un rendimento annualizzato del 27,4%.

Cosa fa Zeta Global

Zeta Global è un’azienda di tecnologia di marketing che aiuta le aziende a personalizzare i loro contatti attraverso e-mail, siti web e applicazioni mobili utilizzando l’intelligenza artificiale.

La sua piattaforma si concentra sulla risoluzione dell’identità e sui dati di prima parte, offrendo ai marchi la possibilità di rivolgersi ai clienti giusti con il messaggio giusto al momento giusto, anche quando i cookie di terze parti diventano obsoleti. Questo cambiamento nell’ecosistema pubblicitario è un’importante spinta per il modello commerciale di Zeta.

Tra i clienti di Zeta ci sono grandi aziende di tutti i settori e l’azienda genera la maggior parte dei suoi ricavi attraverso contratti a lungo termine e abbonamenti ricorrenti. La sua offerta software aiuta i marketer a migliorare il coinvolgimento, i tassi di conversione e il ritorno sulla spesa pubblicitaria (ROAS).

Ciò che rende Zeta interessante è la sua capacità di combinare enormi set di dati, AI predittiva e fornitura omnichannel in un’unica piattaforma unificata. Mentre il mercato della pubblicità digitale si sposta verso soluzioni incentrate sulla privacy, Zeta si posiziona come attore differenziato con forti vantaggi competitivi.

Ecco perché le azioni Zeta potrebbero offrire forti rendimenti nei prossimi 2,5 anni grazie alla scalata della piattaforma e all’espansione dei margini.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Nella nostra valutazione, utilizzeremo semplicemente le stime di consenso degli analisti e calcoleremo quanto gli analisti ritengono che il titolo valga oggi.

Ecco cosa abbiamo usato per lo stock Zeta:

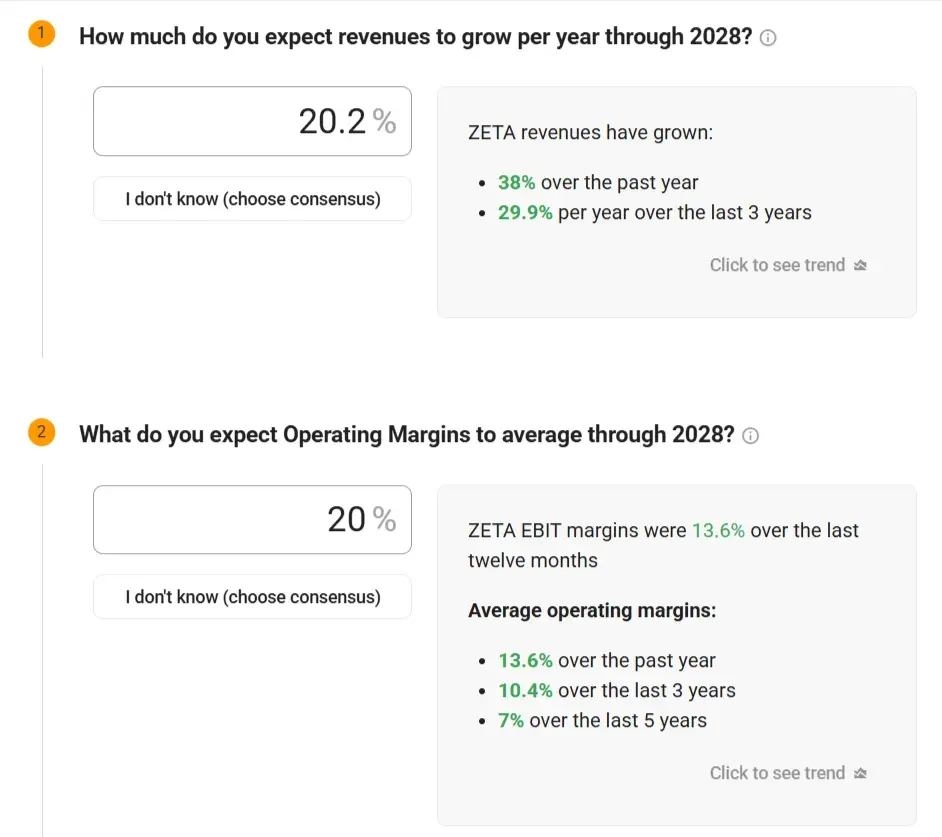

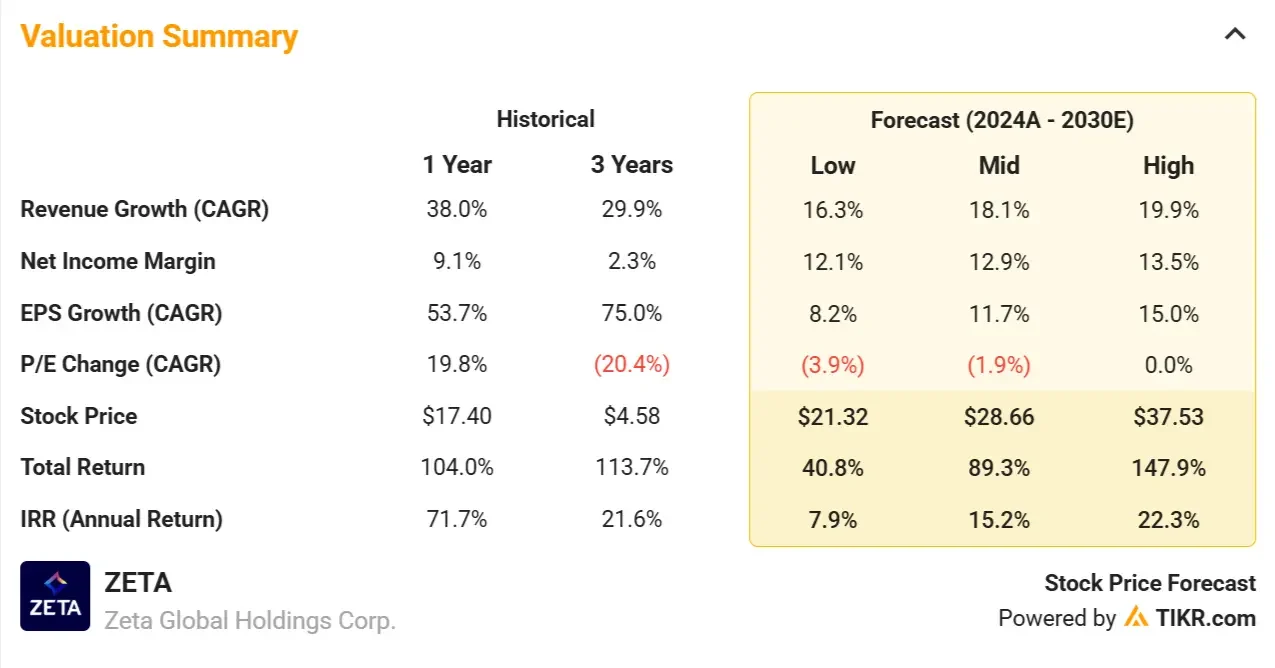

1. Crescita dei ricavi: 20,2% CAGR

Negli ultimi tre anni, Zeta ha registrato una crescita media dei ricavi del 30% all’anno, di cui il 38% solo nell’ultimo anno.

Poiché un numero sempre maggiore di marketer sposta la spesa verso strategie di dati di prima parte, ci aspettiamo che Zeta mantenga una forte crescita a due cifre, aumentando la quota di portafoglio con i clienti attuali ed espandendosi in account aziendali più grandi.

2. Margini operativi: 20%

I margini operativi di Zeta sono stati in media del 13,6% nell’ultimo anno e l’azienda continua a migliorare l’efficienza man mano che cresce.

Abbiamo previsto una continua espansione verso margini operativi del 20%, grazie all’aumento del contributo del software, all’automazione e al miglioramento dell’economia dei clienti.

I margini operativi GAAP di Zeta appaiono negativi a causa di significative spese non monetarie, in particolare la compensazione basata su azioni (SBC), che ha totalizzato circa 200 milioni di dollari nell’ultimo anno.

Se si tiene conto di SBC e di altre voci non fondamentali, i margini operativi sottostanti dell’azienda diventano positivi, a dimostrazione del fatto che l’azienda sta migliorando l’efficienza in termini di scala.

Gli investitori dovrebbero comprendere che, sebbene i margini operativi rettificati forniscano una visione più chiara della performance di base dell’azienda, l’SBC è ancora un costo reale per gli azionisti. Se non viene compensato da una forte crescita degli utili o dal riacquisto di azioni, può portare a una diluizione.

Nel caso di Zeta, i continui progressi verso una redditività sostenibile e la moderazione dei livelli di SBC saranno fondamentali per i rendimenti a lungo termine degli azionisti.

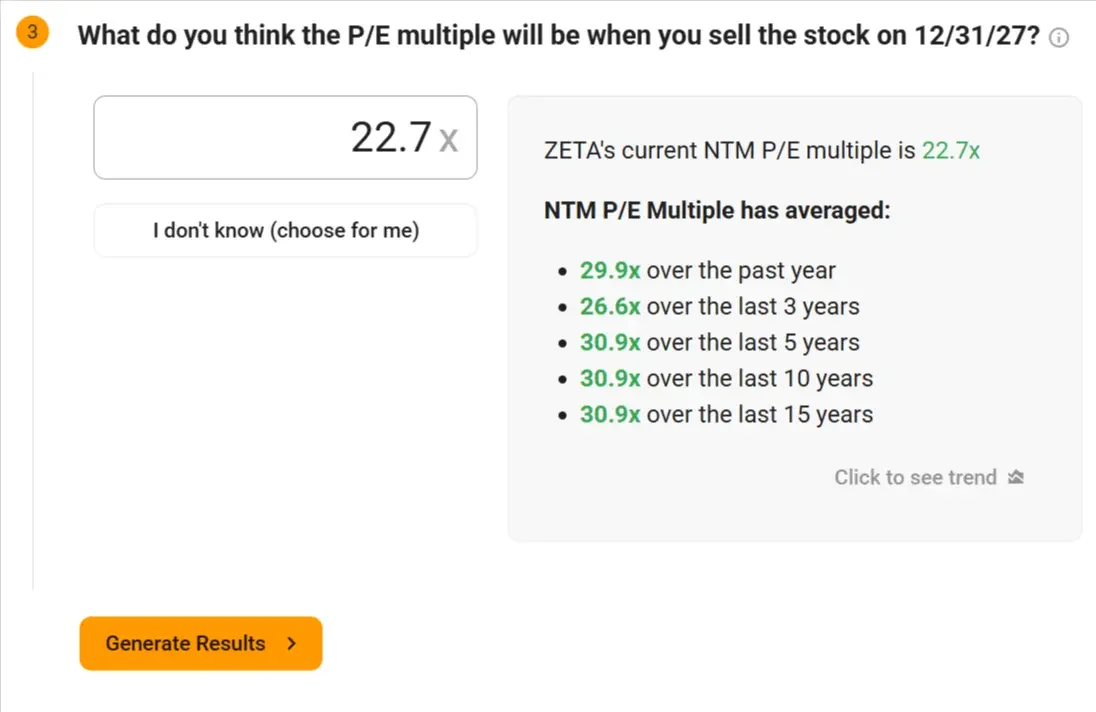

3. Multiplo P/E di uscita: 22,7x

Attualmente Zeta tratta a un P/E a termine di 22,7x, ben al di sotto della media di 30x raggiunta negli ultimi 5 anni.

Considerando il miglioramento della redditività e il forte profilo di crescita, riteniamo che questo multiplo sia ragionevole e persino conservativo se il sentimento degli investitori migliorerà.

Con una crescita annua dei ricavi del 20% e un’espansione dei margini, è possibile che il titolo venga scambiato a un rapporto P/E più vicino a 30x o 40x. Ciò potrebbe determinare un ulteriore significativo rialzo del titolo.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa dice il modello per lo stock Zeta

Sulla base delle ipotesi sopra descritte, il nostro modello di valutazione stima che il titolo Zeta potrebbe raggiungere oltre 28 dollari per azione entro la fine del 2027, con un potenziale rialzo dell’83,4% rispetto al prezzo attuale di circa 15,50 dollari.

Ciò si traduce in un rendimento annualizzato di circa il 27,4% nei prossimi 2,5 anni.

Il modello presuppone che Zeta continui a scalare la sua piattaforma, a migliorare i margini operativi e a espandersi all’interno degli account aziendali, man mano che un numero sempre maggiore di marketer si orienta verso soluzioni di dati di prima parte conformi alla privacy.

Il modello prevede i futuri utili per azione dell’azienda sulla base della crescita dei ricavi e dell’espansione dei margini, quindi applica un multiplo P/E per stimare il prezzo futuro delle azioni.

Cosa succede se le cose vanno meglio o peggio?

Il modello di TIKR consente agli investitori di testare una serie di scenari a seconda dell’efficacia dell’esecuzione di Zeta e della rapidità con cui il mercato la ricompensa con un’espansione multipla.

Ecco la ripartizione dei possibili rendimenti che Zeta potrebbe ottenere nei prossimi 5 anni (si tratta solo di stime e nessuno sa cosa ci riservi il futuro):

- Caso basso: adozione più lenta e pressione sui margini → Rendimento annuo del 7,9%.

- Caso medio: Crescita continua con miglioramento della leva operativa → Rendimento annuo del 15,2%.

- Caso alto: Rapidi guadagni di quote di mercato e più rapida espansione dei margini → 22,3% di rendimento annuo

Anche nello scenario conservativo, il titolo offre rendimenti positivi, mentre lo scenario più elevato suggerisce che Zeta potrebbe superare di gran lunga la media di lungo periodo del mercato.

La crescita degli utili di Zeta sarà probabilmente guidata da una combinazione di fattori:

- Personalizzazione guidata dall’intelligenza artificiale: La piattaforma di Zeta aiuta i marchi a creare un marketing personalizzato su e-mail, web e mobile, migliorando il coinvolgimento e il ROI.

- Tailwind dei dati di prima parte: Con il progressivo abbandono dei cookie, i marketer hanno bisogno di strumenti migliori per identificare e raggiungere i clienti: il motore di risoluzione dell’identità di Zeta risolve questo problema.

- Espansione delle imprese: L’azienda continua ad acquisire clienti più grandi con contratti di valore più elevato, espandendo la propria presenza tra i clienti Fortune 1000.

- Leva operativa: Con l’aumento del fatturato, i margini si espandono, grazie all’automazione, al maggior contributo del software e ai ricavi ricorrenti.

- Divario di valutazione: Zeta viene scambiata a sconto rispetto a concorrenti come HubSpot e Salesforce, nonostante la crescita più rapida e il miglioramento della redditività.

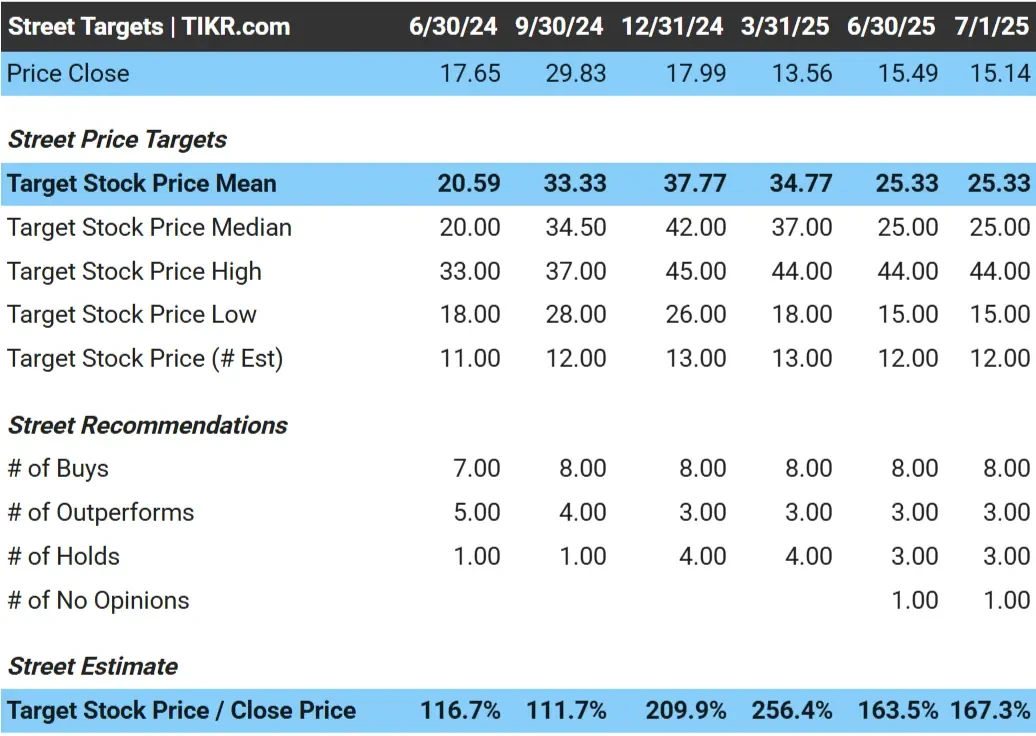

Come il mercato vede le azioni Zeta

Gli analisti di Wall Street rimangono ottimisti su Zeta, con un obiettivo di prezzo medio di poco superiore a 25 dollari per azione, il che implica che il titolo ha quasi il 70% di rialzo oggi.

La valutazione rialzista degli analisti riflette probabilmente il potenziale di espansione dei margini di Zeta e il continuo slancio nell’adozione da parte delle imprese.

Vedi le previsioni di crescita e gli obiettivi di prezzo degli analisti per Zeta (è gratis!) >>>.

Rischi da considerare

Sebbene le prospettive siano promettenti, gli investitori devono essere consapevoli dei principali rischi che potrebbero influenzare la traiettoria di crescita di Zeta:

- Rischio di esecuzione: Zeta deve continuare a migliorare i margini e a convertire le grandi commesse aziendali in ricavi a lungo termine e di alta qualità.

- La concorrenza: Lo spazio martech è affollato, con concorrenti come Adobe, Salesforce e HubSpot che stanno tutti investendo pesantemente in capacità di intelligenza artificiale.

- Diluizione indotta da SBC: Livelli elevati di compensi basati su azioni potrebbero diluire il valore degli azionisti se non compensati da una forte crescita degli utili.

- Tempistica della redditività: Sebbene il flusso di cassa libero sia positivo, la società rimane non redditizia su base GAAP, il che potrebbe pesare sul sentiment in un contesto di tassi in aumento.

- Pressione sui budget dei clienti: i budget di marketing possono essere ciclici: la debolezza economica potrebbe ritardare l’adozione o l’espansione dei contratti.

TIKR Takeaway

Zeta offre un’opportunità interessante per gli investitori che desiderano esporsi alla tecnologia di marketing di prossima generazione.

La sua piattaforma basata sull’intelligenza artificiale, l’attenzione ai dati di prima parte e il modello di ricavi ricorrenti posizionano l’azienda in modo ottimale per beneficiare dei cambiamenti a lungo termine nella pubblicità digitale.

Con un potenziale di rialzo dell’83% nei prossimi 2,5 anni, una forte crescita dei ricavi e un miglioramento della leva operativa, Zeta potrebbe essere uno dei titoli software più sottovalutati del mercato.

Il titolo rimane più adatto agli investitori che si sentono a proprio agio con le storie di crescita in fase iniziale e sono alla ricerca di idee ad alto rendimento con caratteristiche di rischio/rendimento favorevoli.

Le azioni Zeta sono da comprare nei prossimi 24 mesi? Utilizzate il modello di valutazione di TIKR e le previsioni degli analisti per verificare se il titolo è oggi sottovalutato.

Valutate qualsiasi azione con i modelli di valutazione di TIKR (è gratis!) >>>

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un report speciale che illustra 5 potenti stock screeners ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare compoundatori a pelo largo a prezzi equi

- La formula di Joel Greenblatt per azioni ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la scorciatoia per accedere a schemi di investimento collaudati, supportati da dati di performance reali.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!