Punti di forza:

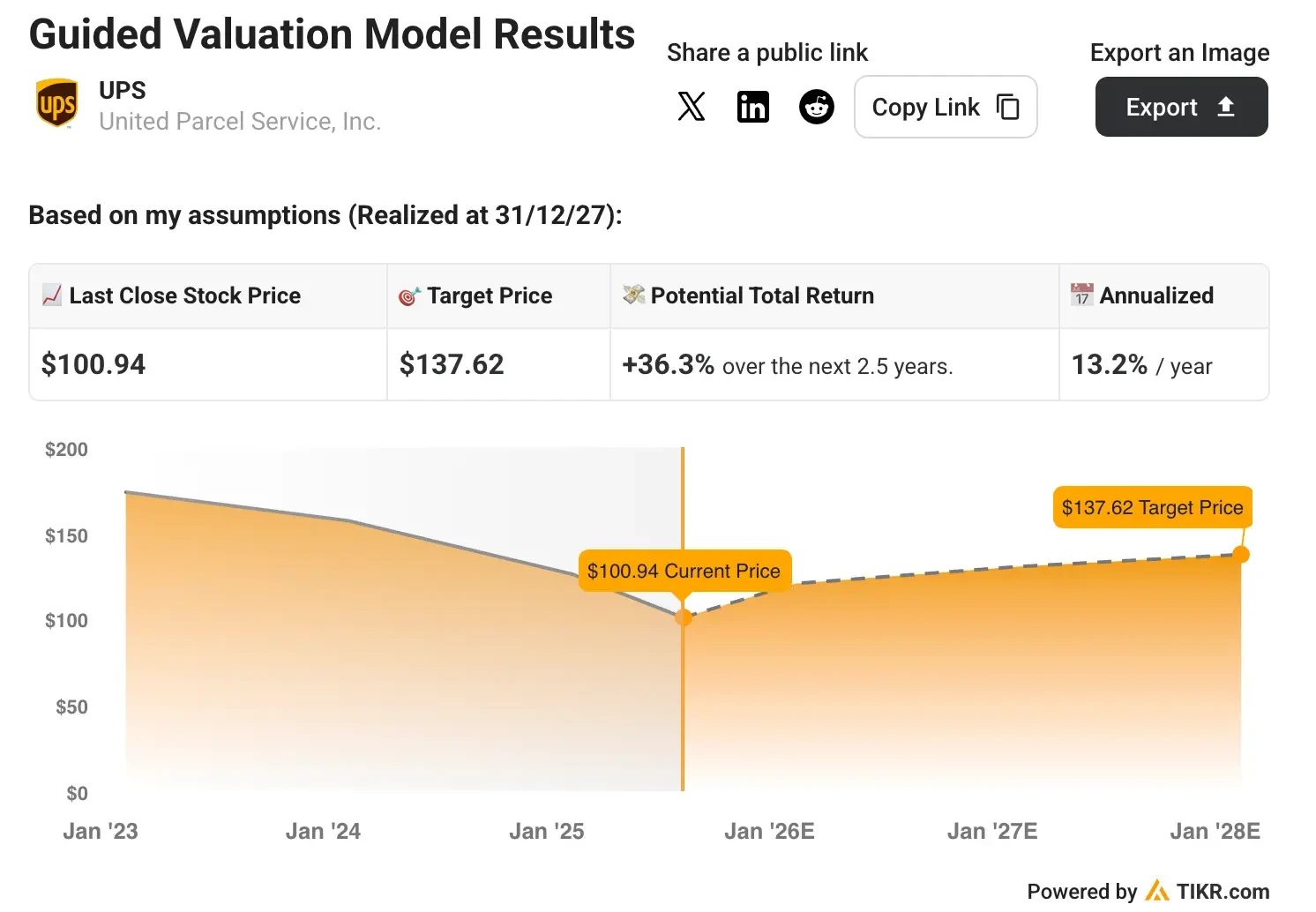

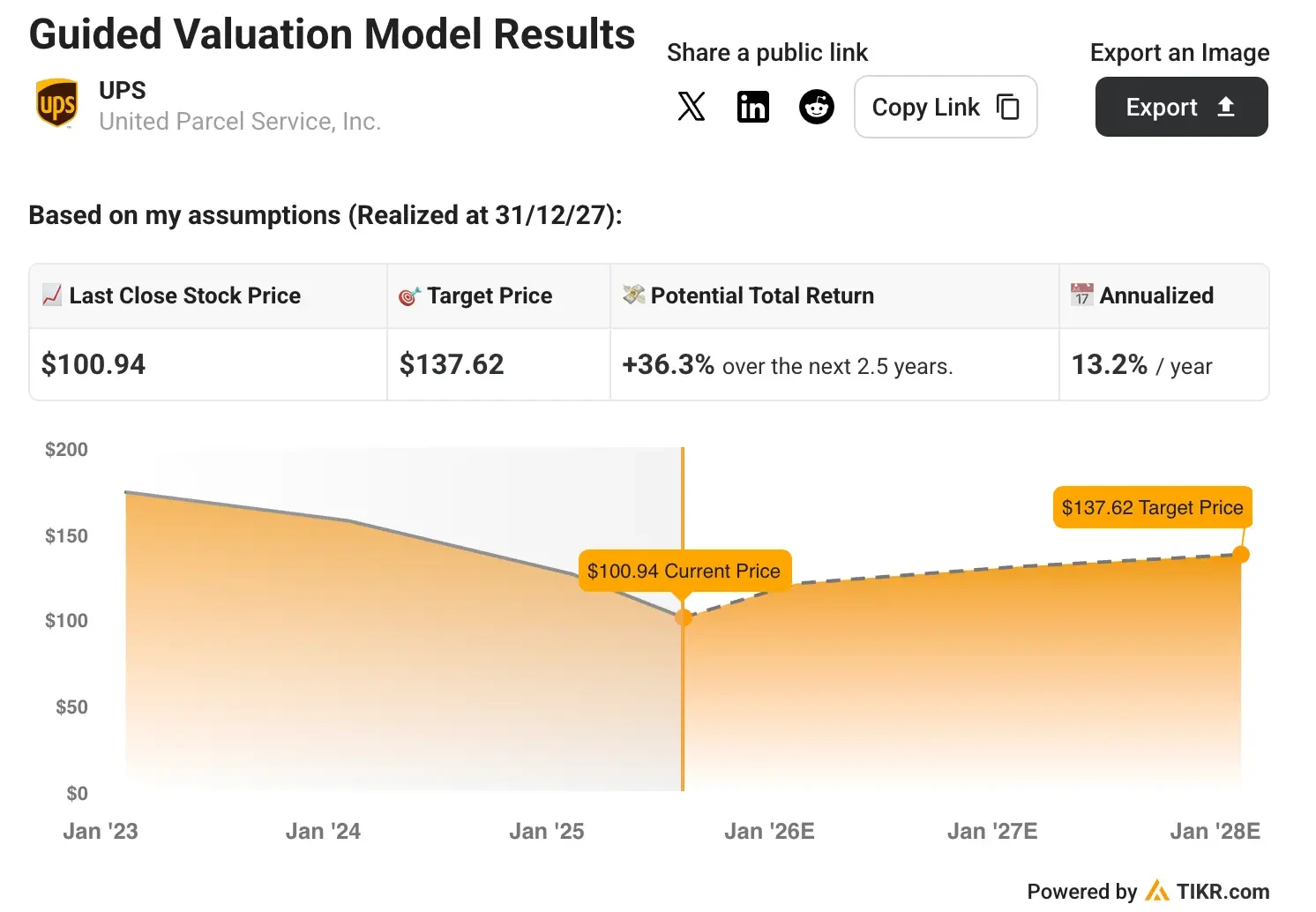

- Il titolo UPS potrebbe prudentemente raggiungere i 137 dollari per azione entro la fine del 2027.

- Ciò rappresenta un potenziale rialzo del 36% rispetto al prezzo odierno di 101 dollari per azione.

- Il gigante della logistica sta eseguendo la più ampia riconfigurazione della rete nella sua storia, mentre naviga nell’incertezza commerciale.

- Sblocca il nostro rapporto gratuito: 5 filtri azionari ispirati dai migliori investitori come Warren Buffett per aiutarvi a trovare idee di azioni ad alto rendimento (iscrivetevi a TIKR, è gratuito) >>>

United Parcel Service(UPS) è la più grande azienda di consegne di pacchi al mondo e gestisce una rete logistica globale integrata che si estende in oltre 200 paesi e territori.

Fornisce servizi di consegna pacchi, spedizione merci e gestione della catena di fornitura a milioni di clienti in tutto il mondo.

Nonostante le sfide a breve termine poste dall’incertezza delle politiche commerciali e lo spostamento strategico dal volume meno redditizio di Amazon, UPS si sta posizionando per una maggiore redditività a lungo termine attraverso miglioramenti dell’efficienza operativa e l’ottimizzazione della rete.

Abbiamo condotto un’analisi di valutazione completa sul titolo UPS per valutarne il potenziale di investimento nei prossimi 2,5 anni.

Utilizzando ipotesi ragionevoli basate sulle iniziative strategiche dell’azienda e sulle condizioni di mercato, il nostro modello suggerisce che il titolo UPS potrebbe raggiungere i 137 dollari per azione entro la fine del 2027, con un potenziale di rialzo del 36%.

Cosa fa United Parcel Service

UPS gestisce la rete logistica e di consegna dei pacchi più completa al mondo, servendo i clienti in tre segmenti di attività principali.

Il segmento U.S. Domestic si occupa della consegna di piccoli pacchi in tutti gli Stati Uniti, offrendo servizi via terra e via aerea per le spedizioni business-to-business e business-to-consumer.

Il segmento Internazionale gestisce la consegna dei pacchi e i servizi logistici in oltre 200 Paesi e territori, facilitando il commercio globale attraverso reti aeree e terrestri integrate.

Il segmento Supply Chain Solutions offre servizi di spedizione, logistica e distribuzione, oltre a capacità specializzate nei settori sanitario, automobilistico e high-tech.

UPS si avvale di piattaforme tecnologiche avanzate, tra cui l’ottimizzazione dei percorsi basata sull’intelligenza artificiale, le strutture di smistamento automatizzate e i sistemi di intermediazione doganale di nuova generazione, per fornire un servizio affidabile mantenendo l’efficienza operativa.

Il modello di rete integrato dell’azienda ottimizza l’utilizzo della capacità tra le modalità di trasporto aereo e terrestre, offrendo ai clienti opzioni di spedizione flessibili e massimizzando la produttività delle risorse.

Ecco perché il titolo UPS potrebbe offrire solidi rendimenti nei prossimi 2,5 anni grazie all’esecuzione disciplinata della sua strategia di crescita.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Nella nostra valutazione, utilizzeremo semplicemente le stime di consenso degli analisti e calcoleremo quanto gli analisti ritengono che il titolo valga oggi.

Ecco cosa abbiamo usato per le scorte UPS:

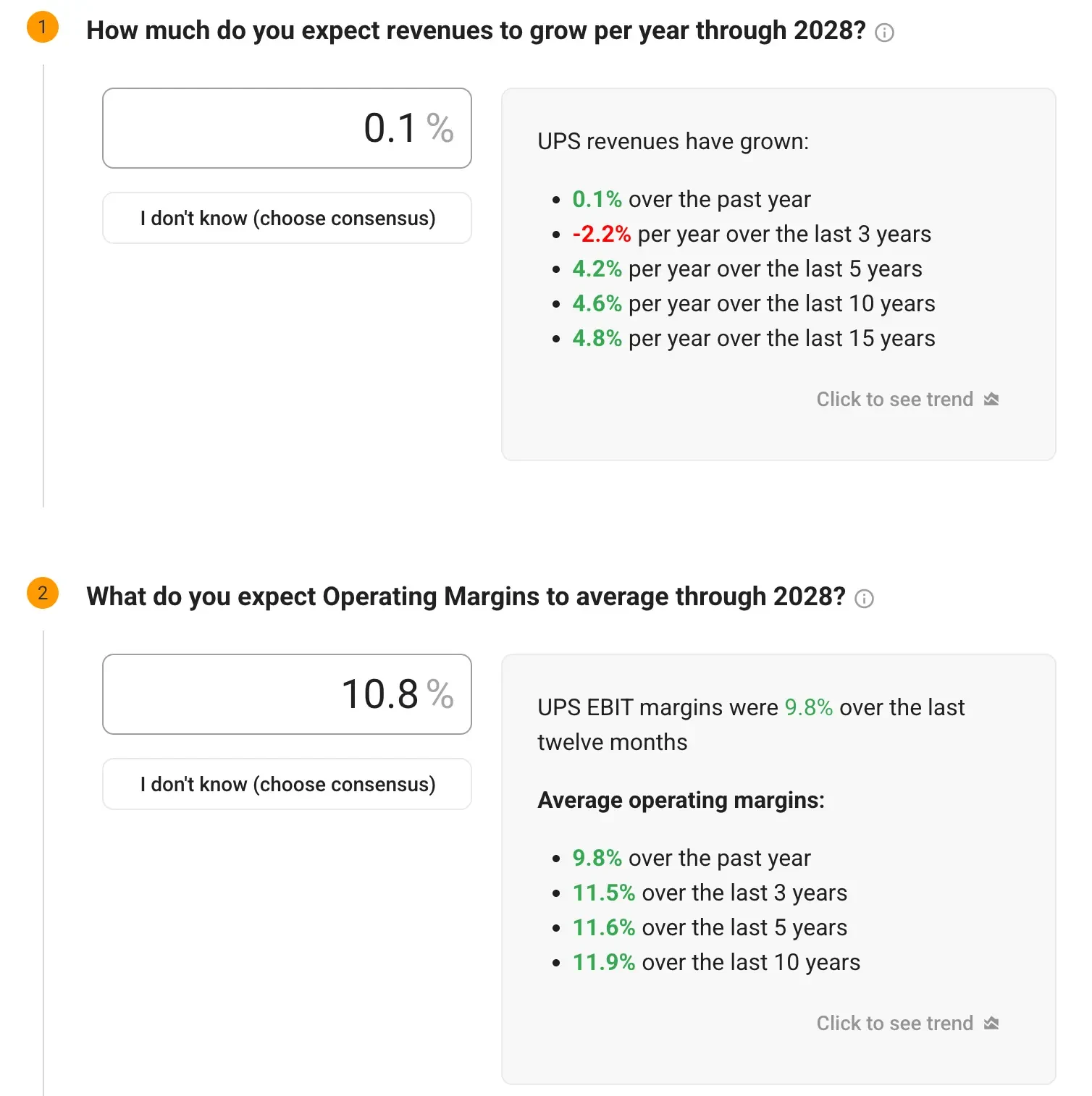

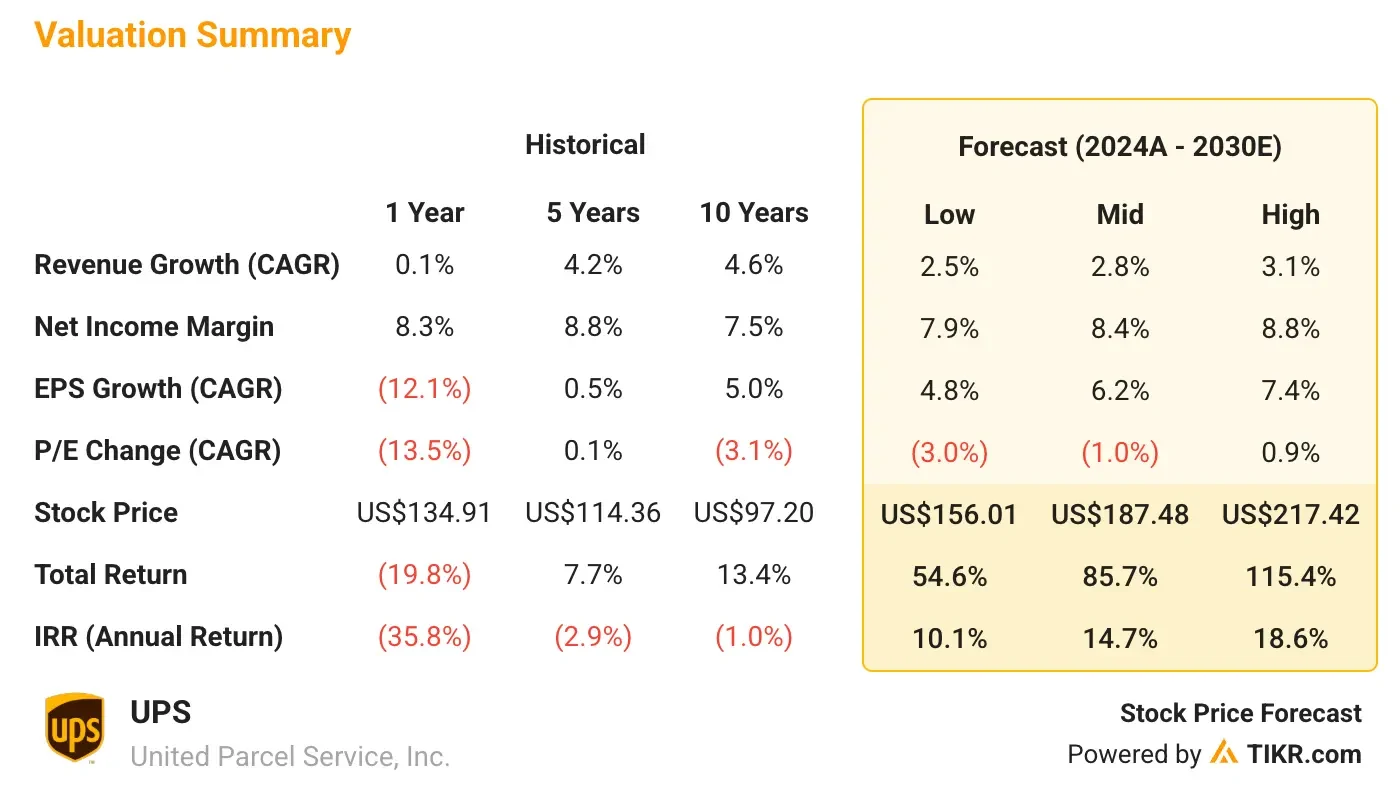

1. Crescita dei ricavi: 0,1% CAGR

UPS ha dimostrato capacità di recupero con una modesta crescita dei ricavi dello 0,1% nell’ultimo anno.

Pur dovendo affrontare i venti contrari derivanti dalla riduzione dei volumi di Amazon e dall’incertezza commerciale, il management prevede una stabilizzazione grazie all’ottimizzazione della rete e alla concentrazione su flussi di entrate di maggiore qualità.

2. Margini operativi: 10.8%

I margini EBIT di UPS si attestano attualmente al 9,8% negli ultimi dodici mesi. UPS punta a un’espansione dei margini attraverso un programma di riduzione dei costi da 3,5 miliardi di dollari, che comprende la chiusura di impianti, investimenti in automazione e miglioramenti dell’efficienza operativa, entro il 2025.

Il management punta a raggiungere margini operativi del 12% nel segmento domestico statunitense entro il 2026.

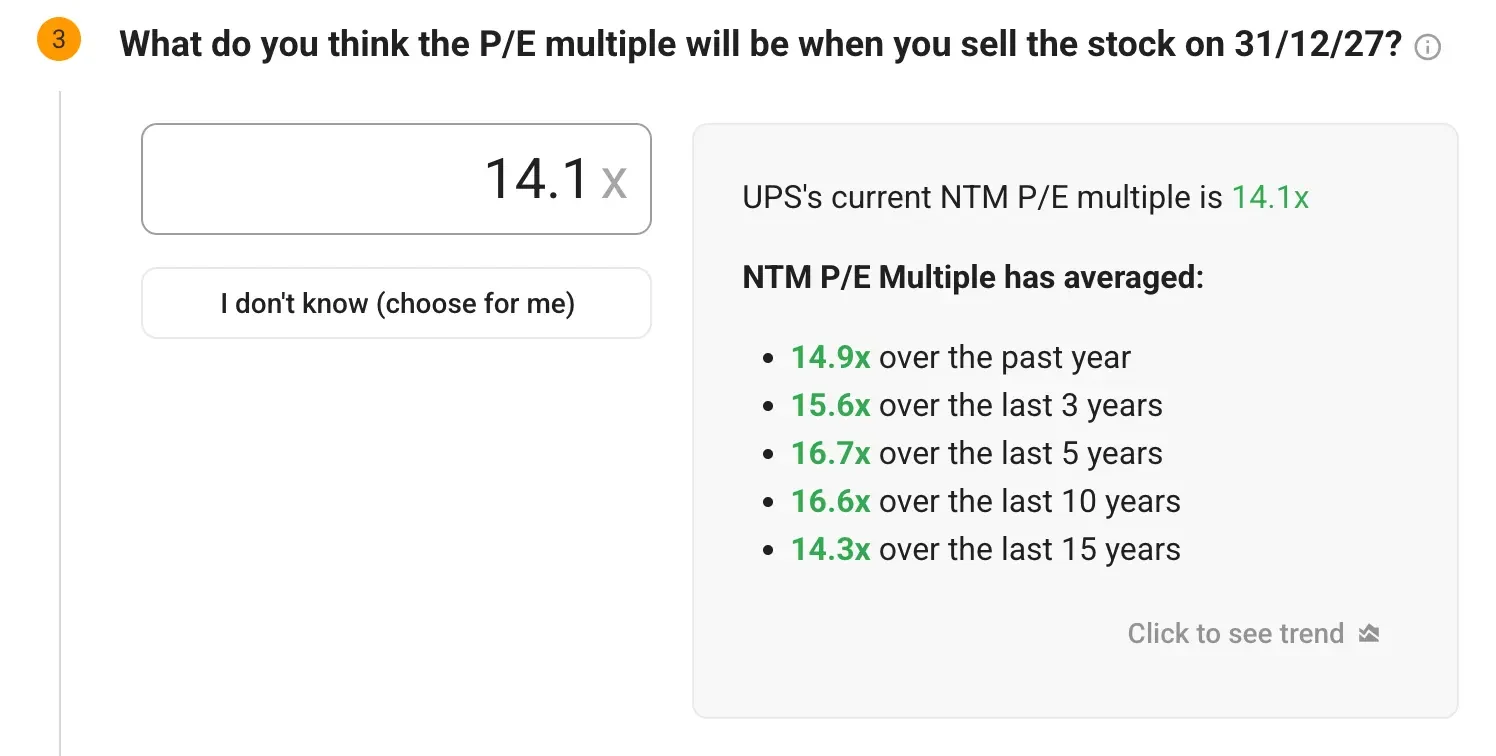

3. Multiplo P/E di uscita: 14,1x

Attualmente UPS è scambiata con un multiplo P/E storico di 14,1x. Date le sue caratteristiche difensive, la sua posizione sul mercato globale e i suoi precedenti in termini di dividendi, riteniamo che questo multiplo di valutazione sia sostenibile man mano che la trasformazione del business prende piede.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa dice il modello per le azioni UPS

Con questi input, il nostro modello di valutazione stima che il titolo UPS potrebbe raggiungere circa 137 dollari per azione entro la fine del 2027, con un potenziale guadagno del 36% rispetto al livello attuale di circa 101 dollari.

Ciò si traduce in un rendimento annualizzato di circa il 13,2% nei prossimi 2,5 anni.

Le previsioni presuppongono che UPS riesca ad attuare la sua strategia di riconfigurazione della rete, che prevede la chiusura di 164 operazioni e 73 edifici entro la metà del 2025, mantenendo la qualità del servizio e ottenendo risparmi sui costi grazie alla riduzione del volume di Amazon.

Il modello prevede i futuri utili per azione dell’azienda sulla base della crescita dei ricavi e dell’espansione dei margini, quindi applica un multiplo P/E per stimare il prezzo futuro delle azioni.

Questo aiuta gli investitori a capire quali sono le performance finanziarie necessarie per generare forti rendimenti e quanto è possibile ottenere se tali aspettative vengono soddisfatte.

Cosa succede se le cose vanno meglio o peggio?

Il modello prevede vari scenari in base all’efficacia con cui UPS esegue la sua strategia di trasformazione e risponde alle condizioni di mercato.

Ecco la gamma dei potenziali risultati:

- Caso basso: Esecuzione conservativa con alcune interruzioni operative → 10-11% di rendimento annuo.

- Caso medio: esecuzione costante della strategia attuale → 13-15% di rendimento annuo.

- Caso alto: Espansione accelerata dei margini e recupero dei volumi → Rendimenti annui del 17-19%.

Anche lo scenario conservativo offre rendimenti interessanti che potrebbero superare le medie di mercato, grazie alla forte posizione di mercato di UPS e alla potenziale creazione di valore derivante dai miglioramenti operativi.

La crescita degli utili di United Parcel sarà probabilmente guidata da una combinazione di fattori:

- Ottimizzazione della rete: La più grande riconfigurazione nella storia dell’UPS ridurrà i costi e migliorerà l’efficienza grazie all’automazione e al consolidamento delle strutture.

- Focus sulla qualità dei ricavi: Allontanarsi dal volume a basso margine di Amazon per passare a spedizioni business-to-business, sanitarie e internazionali di maggior valore.

- Eccellenza operativa: Automazione avanzata, logistica basata sull’intelligenza artificiale e miglioramenti dei processi attraverso l’iniziativa “Efficiency Reimagined”.

- Espansione nel settore sanitario: Crescente presenza nella logistica sanitaria complessa, compresa la recente acquisizione di Andlauer per rafforzare le capacità in Canada.

- Facilitazione del commercio globale: Sfruttare le capacità della rete integrata per aiutare i clienti a navigare in modelli commerciali e ambienti tariffari in continua evoluzione.

Come la stampa vede il titolo UPS

Gli analisti di Wall Street mantengono una visione generalmente positiva su UPS, con un obiettivo di prezzo medio di circa 114 dollari per azione, che implica un rialzo del 13% rispetto ai livelli attuali.

Il nostro obiettivo più ottimistico riflette il potenziale di successo dell’esecuzione della strategia di trasformazione dell’azienda.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per UPS (è gratis!) >>>.

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori devono essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita di UPS:

- Incertezza delle politiche commerciali: Le discussioni in corso sulle tariffe e le modifiche alla politica commerciale potrebbero influenzare i volumi di spedizione internazionali e i modelli di domanda dei clienti.

- Rischio di esecuzione: la portata della riconfigurazione della rete presenta sfide operative che potrebbero avere un impatto temporaneo sulla qualità del servizio o sugli obiettivi di costo.

- Sensibilità economica: In qualità di fornitore di servizi logistici, UPS è esposto a rallentamenti economici che riducono la domanda di spedizioni in tutti i segmenti di clientela.

- Concorrenza: L’intensa concorrenza di FedEx, DHL e dei vettori regionali richiede continui investimenti nelle capacità di servizio e nella disciplina dei prezzi.

- Rapporto con Amazon: Se da un lato la riduzione della dipendenza da Amazon migliora la redditività, dall’altro il periodo di transizione crea dei venti contrari a breve termine sui volumi e sui ricavi.

TIKR Takeaway

UPS presenta un’avvincente storia di inversione di tendenza, grazie all’attuazione da parte del management di una strategia completa per migliorare la redditività e l’efficienza operativa.

La sua scala globale, la base clienti diversificata e la focalizzazione strategica sui segmenti a più alto margine la posizionano bene per una crescita sostenibile.

Il potenziale di rialzo del 36% nei prossimi 2,5 anni, unito a un solido rendimento da dividendo, rende il titolo UPS un’opzione interessante per gli investitori che cercano di esporsi alle tendenze della logistica globale beneficiando di miglioramenti operativi.

Il successo dipenderà dalla capacità del management di realizzare la trasformazione della rete mantenendo la qualità del servizio e conquistando quote di mercato in segmenti interessanti, come l’assistenza sanitaria e le spedizioni internazionali.

Le azioni UPS sono da comprare nei prossimi 24 mesi? Utilizzate il modello di valutazione di TIKR insieme alle previsioni di crescita e agli obiettivi di prezzo degli analisti per capire se oggi il titolo è sottovalutato.

Valutate qualsiasi azione con i modelli di valutazione di TIKR (è gratis!) >>>

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un report speciale che illustra 5 potenti stock screeners ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare compoundatori a pelo largo a prezzi equi

- La formula di Joel Greenblatt per azioni ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la scorciatoia per accedere a schemi di investimento collaudati, supportati da dati di performance reali.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!