Punti di forza:

- Il mese scorso Nancy Pelosi ha acquistato azioni Broadcom per un valore di oltre 1 milione di dollari.

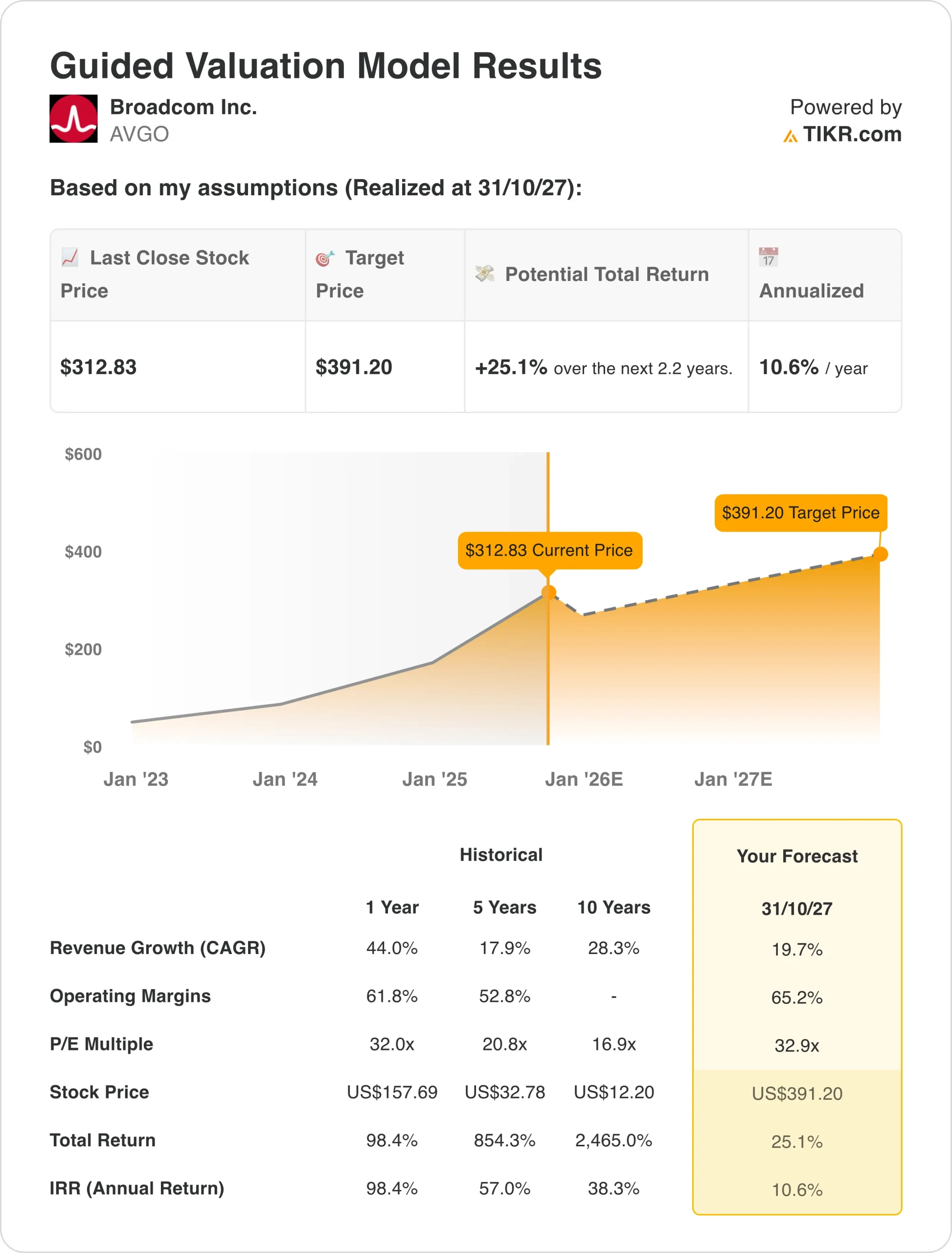

- In base alla nostra valutazione, il titolo Nancy Pelosi potrebbe ragionevolmente raggiungere 391 dollari/azione entro la fine del 2027.

- Ciò implica un rendimento totale del 25% per le azioni AVGO dal prezzo odierno di 313 dollari/azione, con un rendimento annualizzato del 10,6% nei prossimi 2,2 anni.

L’ex presidente della Camera Nancy Pelosi si è guadagnata l’attenzione per le sue decisioni strategiche in materia di investimenti e di tempismo di mercato, che hanno portato a un monitoraggio diffuso del suo portafoglio azionario.

Se aveste seguito i “Pelosi trades” dal 2014, avreste ottenuto un rendimento superiore al 700%, rispetto al rendimento dello S&P 500 di “appena” il 250%.

Gli investitori monitorano attentamente i “Pelosi trades” alla ricerca di spunti di mercato in un contesto di volatilità. Le recenti dichiarazioni finanziarie del 2025 mostrano che Pelosi si concentra sugli investimenti nel settore tecnologico, in particolare sui leader dell’intelligenza artificiale e sui titoli in crescita di alto profilo.

Il fenomenodel “Nancy Pelosi stock tracker” riflette il crescente interesse a seguire la sua strategia di investimento, in quanto gli osservatori di Wall Street analizzano il posizionamento del suo portafoglio a forte contenuto tecnologico nell’attuale contesto di mercato per individuare potenziali opportunità di trading e indicatori di direzione del mercato.

Nancy Pelosi ha recentemente acquistato azioni di Broadcom(AVGO) per un valore di oltre 1 milione di dollari, secondo quanto riportato dalla SEC. Il titolo AVGO è cresciuto di oltre il 2.400% nell’ultimo decennio, con un valore di mercato di 1,47 trilioni di dollari.

Vediamo quindi se è ancora il caso di possedere queste azioni di Nancy Pelosi nel 2025.

Perché Nancy Pelosi ha comprato azioni AVGO il mese scorso?

Broadcom si è affermata come leader definitivo dell’infrastruttura AI, in una posizione unica per beneficiare della crescita esplosiva dell’intelligenza artificiale grazie alle sue posizioni dominanti negli acceleratori personalizzati, nelle soluzioni di rete e nel software aziendale.

Il gigante tecnologico serve clienti hyperscale e imprese attraverso il suo portafoglio completo. Questo comprende i semiconduttori AI, le reti Ethernet e le soluzioni di infrastruttura cloud di VMware, creando molteplici strade per capitalizzare l’adozione dell’AI.

Il titolo AVGO trae vantaggio dalla sua focalizzazione strategica sugli acceleratori AI personalizzati (XPU). L’azienda prevede che almeno tre clienti distribuiranno un milione di cluster accelerati dall’intelligenza artificiale entro il 2027. La rete Ethernet rappresenta il 40% del fatturato dell’AI in quanto è lo standard preferito per le implementazioni scale-out e scale-up.

Con iniziative quali l’innovativo switch Tomahawk 6, Broadcom continua a rafforzare la sua posizione competitiva. Il nuovo switch consente di creare cluster di acceleratori AI da oltre 100.000 unità in soli 2 livelli, espandendo al contempo le implementazioni di XPU personalizzate e accelerando le migrazioni cloud VMware.

Ulteriori catalizzatori per il titolo Nancy Pelosi includono una traiettoria di crescita sostenuta del 60% dei semiconduttori AI fino all’anno fiscale 2026.

Con gli eccezionali risultati del secondo trimestre, che hanno evidenziato una crescita del 20% del fatturato fino a un record di 15 miliardi di dollari e margini EBITDA rettificati del 67%, il titolo AVGO mantiene il suo slancio. La trasformazione dell’infrastruttura AI continua ad accelerare a livello globale.

Ecco perché il titolo AVGO potrebbe offrire rendimenti costanti fino al 2027, grazie alla crescita della sua leadership nei semiconduttori AI e alla capacità di cogliere le opportunità del cloud aziendale in espansione.

Cosa dice il modello per le azioni AVGO

Abbiamo analizzato il potenziale di rialzo del titolo AVGO utilizzando ipotesi di valutazione basate sulla posizione dominante dell’azienda nell’infrastruttura AI. L’analisi tiene conto anche della comprovata capacità di generare margini eccezionali e di scalare i ricavi.

Gli analisti vedono un’opportunità significativa per Broadcom. L’azienda svolge un ruolo insostituibile nelle implementazioni di cluster AI, dimostrando al contempo un’integrazione di successo con VMware.

I vantaggi competitivi sostenibili nelle attività di semiconduttori e software forniscono un ulteriore supporto.

L’approccio mirato di Broadcom ai clienti hyperscale e alle soluzioni personalizzate offre potere di determinazione dei prezzi e visibilità a lungo termine. Questo sostiene le metriche di redditività leader del settore.

Sulla base delle stime di una crescita annua dei ricavi del 20%, di margini operativi del 65% e di un multiplo di valutazione P/E normalizzato di 33x, il modello prevede che il titolo AVGO possa salire da 313 dollari/azione a 391 dollari/azione.

Si tratterebbe di un rendimento totale del 25%, ovvero un rendimento annualizzato del 10,6% nei prossimi 2,2 anni.

Valutare i titoli come Broadcom con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni AVGO:

1. Crescita del fatturato: 20%

Nel secondo trimestre fiscale, le vendite di AI di Broadcom sono cresciute del 46% rispetto all’anno precedente, superando i 4,4 miliardi di dollari, mentre il software per infrastrutture è aumentato del 25%. La crescita è stata trainata da implementazioni sostenute di IA su scala hyperscale e da conversioni di successo di clienti VMware.

AVGO prevede di continuare a crescere, con un fatturato per i semiconduttori AI previsto per il terzo trimestre di 5,1 miliardi di dollari (con un aumento del 60% rispetto all’anno precedente). Il management ha indicato che questa traiettoria di crescita si protrarrà fino all’anno fiscale 2026.

Altri fattori che hanno spinto le azioni di Nancy Pelosi sono l’espansione delle implementazioni di XPU personalizzate presso più clienti.

La rete Ethernet coglie opportunità di scale-up con contenuti 5-10 volte superiori. Le conversioni di abbonamento in corso di VMware mostrano che oltre l’87% dei grandi clienti è ora su VCF.

Abbiamo utilizzato una previsione del 20% che riflette la posizione unica di Broadcom, che beneficia sia dell’addestramento dell’IA che del boom emergente dell’inferenza. Gli impegni pluriennali dei clienti e i tempi di consegna di 35 settimane forniscono una visibilità eccezionale.

2. Margini operativi: 65%

Broadcom dimostra una redditività eccezionale con margini operativi del 65% nel secondo trimestre e margini EBITDA rettificati del 67%. Ciò riflette la focalizzazione su soluzioni differenziate e di alto valore con significative barriere all’ingresso.

L’attenzione strategica del management per la crescita redditizia rispetto alla quota di mercato sostiene un’espansione sostenuta dei margini.

La natura ricorrente dei ricavi da software e il posizionamento premium nell’infrastruttura AI forniscono un ulteriore supporto.

3. Multiplo P/E di uscita: 33x

Il titolo AVGO viene scambiato a multipli ragionevoli per un leader tecnologico con posizioni di mercato dominanti. Il titolo di Nancy Pelosi genera un flusso di cassa eccezionale e ha una chiara visibilità sui cicli di crescita pluriennali guidati dalla costruzione di infrastrutture AI.

I vantaggi competitivi a lungo termine derivanti dalla leadership in R&S, dall’intimità con i clienti e dai portafogli di soluzioni complete dovrebbero sostenere le valutazioni più elevate. La richiesta di infrastrutture per l’IA continua ad accelerare.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I diversi scenari per le azioni AVGO fino al 2030 mostrano risultati diversi in base all’accelerazione dell’adozione dell’intelligenza artificiale e alle dinamiche competitive (si tratta di stime, non di rendimenti garantiti):

- Caso basso: diffusione più lenta dell’intelligenza artificiale e pressione competitiva → 8% di rendimento annuo

- Caso medio: crescita sostenuta dell’intelligenza artificiale e integrazione del software di successo → rendimenti annui del 15%.

- Caso alto: Adozione accelerata dell’inferenza ed espansione del mercato → Rendimenti annuali superiori al 21%.

Anche nel caso conservativo, il titolo AVGO offre solidi rendimenti. Questo è supportato dal suo ruolo essenziale nell’infrastruttura AI e dai flussi di reddito diversificati tra hardware e software.

Lo scenario positivo potrebbe aiutare le azioni di Nancy Pelosi a fornire prestazioni eccezionali se i carichi di lavoro di inferenza dovessero accelerare oltre le attuali aspettative.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale da battere sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!