Datadog(NASDAQ: DDOG) è balzata del 10% giovedì dopo che S&P Global ha annunciato che l’azienda di osservabilità del cloud sarà aggiunta allo S&P 500 il 9 luglio. Questa notizia spesso porta afflussi a breve termine da parte di fondi indicizzati ed ETF, ma la storia più importante è se Datadog può essere all’altezza delle elevate aspettative di crescita e di valutazione ora che sta giocando in serie A.

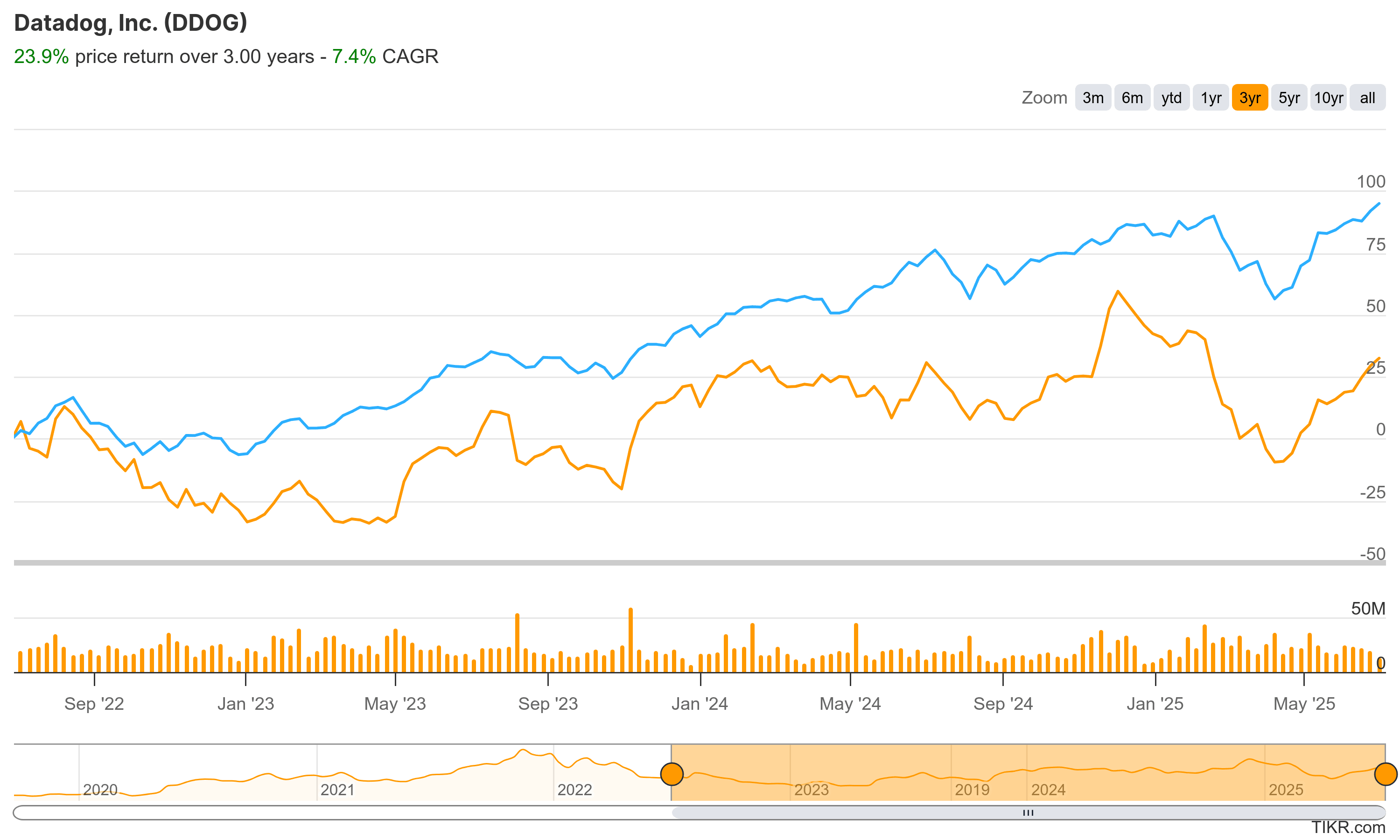

L’azienda ha ottenuto buoni risultati da quando si è quotata in borsa nel 2017, ma il titolo è rimasto indietro rispetto al mercato negli ultimi anni.

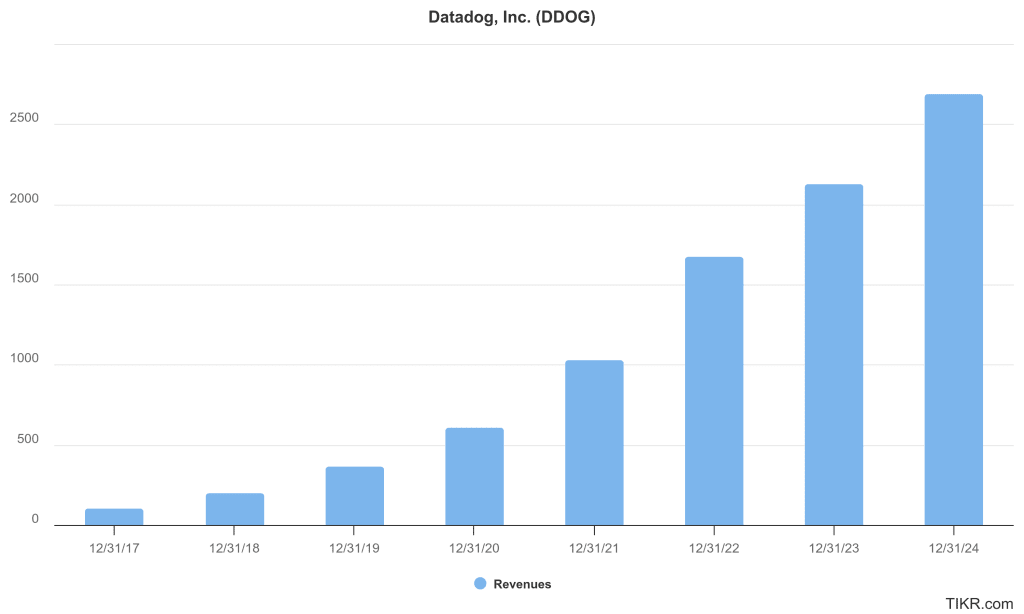

I ricavi sono passati da poco più di un miliardo di dollari nel 2021 a quasi 2,7 miliardi di dollari nel 2024, e gli analisti prevedono 6,26 miliardi di dollari entro il 2029, con un tasso di crescita composto del 25%.

Il flusso di cassa libero ha seguito l’esempio, superando il miliardo di dollari nel 2024 e prevedendo di più che raddoppiare entro il 2029.

Questa mentalità di crescita è profondamente radicata nella leadership di Olivier Pomel, CEO e co-fondatore di Datadog. Egli gestisce l’azienda concentrandosi sull’espansione modulare dei prodotti, con uno standard chiaro, come dice lui stesso: “L’obiettivo di ogni singolo prodotto che spediamo è che alla fine, da solo, sia il migliore della razza ” .

Dopo aver iniziato con il monitoraggio dell’infrastruttura, Datadog vende oggi più di 20 moduli che si incrociano nello stesso portafoglio di progettazione. Pomel è convinto che l’effetto piattaforma favorisca l’adozione, ritenendo che “quando si ha un approccio di ampia portata alla piattaforma… diventa irrazionale per i clienti non acquistare tutto ciò che fa parte di quella piattaforma”.

Provate oggi GRATUITAMENTE il modello di valutazione di TIKR (è il modo più semplice per trovare azioni sottovalutate) >>>

Le ipotesi di valutazione lasciano poco spazio all’errore

La sfida per gli investitori non è stata (e non è tuttora) lo slancio dell’attività di Datadog… È la valutazione del titolo. Dopo l’impennata di oggi, le azioni scambiano intorno ai 150 dollari, in netto rialzo rispetto ai minimi recenti, e presentano un ricco multiplo degli utili. L’obiettivo di prezzo a 12 mesi degli analisti di Wall Street prima della notizia di oggi era di circa 139 dollari, il che significa che il titolo è già scambiato al di sopra della stima media.

Utilizzando il Guided Valuation Model di TIKR, abbiamo previsto i rendimenti potenziali del titolo utilizzando ipotesi piuttosto aggressive: +20% di crescita annuale dei ricavi, +20% di margini operativi e un multiplo P/E a 55x. Questo P/E è elevato per qualsiasi standard storico o di settore e, se il miglioramento dei margini si arresta o la crescita rallenta, il multiplo potrebbe comprimersi e con esso i rendimenti.

Con questi numeri, prevediamo un obiettivo a lungo termine di circa 160 dollari entro la fine del 2027 (il che implica un rendimento totale di solo il 7,5% rispetto al prezzo odierno o di appena il 2,9% annualizzato su 2,5 anni).

D’altra parte, se Datadog continua a guadagnare quote nel mercato dell’osservabilità, si espande in categorie adiacenti e sfrutta il suo forte flusso di cassa per reinvestire nella crescita, un rialzo oltre i 160 dollari non è fuori questione.

Cosa potrebbe andare bene (e cosa potrebbe andare male)

Se Datadog esegue in modo impeccabile, il caso toro si concretizza: clienti affezionati, crescita duratura e leva operativa che porta a una generazione di cassa sostenuta. La continua sovraperformance e l’appartenenza all’indice S&P 500 potrebbero inoltre attirare un maggior numero di acquirenti istituzionali e far salire ulteriormente la valutazione.

Ma ci sono dei rischi. Il mercato degli strumenti di osservabilità è competitivo, con gli hyperscaler del cloud e i nuovi arrivati che si contendono le quote. La crescita potrebbe rallentare man mano che l’azienda matura, e qualsiasi inciampo nell’espansione dei margini o nell’esecuzione delle vendite potrebbe far apparire la valutazione odierna come eccessiva.

L’inclusione in S&P è un voto di fiducia. Ma il vero banco di prova per gli investitori è se Datadog riuscirà a giustificare – e a far crescere – il suo prezzo premium.

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un report speciale che illustra 5 potenti stock screeners ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare compoundatori a pelo largo a prezzi equi

- La formula di Joel Greenblatt per azioni ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la scorciatoia per accedere a schemi di investimento collaudati, supportati da dati di performance reali.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!