Points clés à retenir concernant l'action Spotify en juin 2026

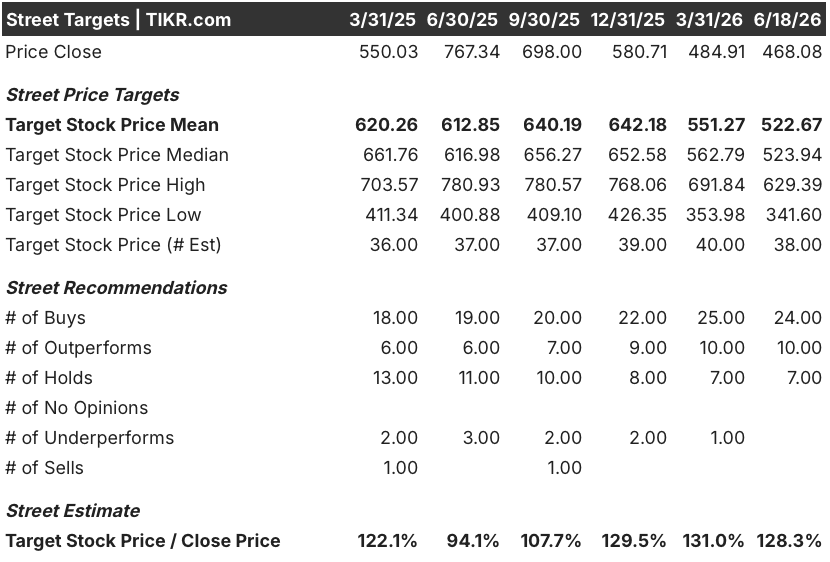

- Les analystes attribuent à l'action Spotify 24 recommandations « Achat », 10 « Surperformance » et 7 « Conserver », avec un objectif de cours moyen de 523 dollars, ce qui implique un potentiel de hausse de 12 % par rapport au cours actuel de 468 dollars.

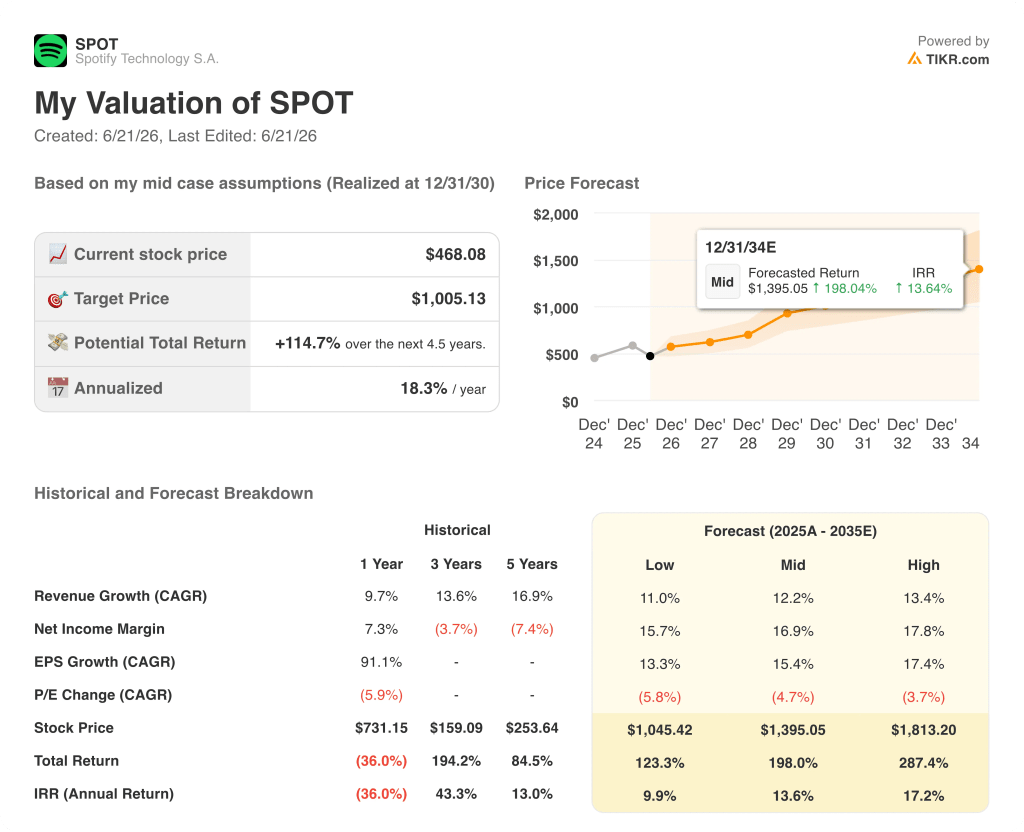

- Le modèle de scénario central de TIKR valorise Spotify à 1 005 $ d’ici décembre 2030, ce qui implique un rendement total de 115 % par rapport aux niveaux actuels, soit 18 % annualisé.

- Le résultat d’exploitation de l’action Spotify au premier trimestre 2026 a atteint 715 millions d’euros, un résultat record pour un premier trimestre qui a dépassé de 5 % les estimations du marché (681 millions d’euros), tandis que les prévisions de la direction pour le deuxième trimestre, à 630 millions d’euros, ont déclenché la vague de ventes qui crée aujourd’hui un point d’entrée.

La chute du titre Spotify est due à des prévisions de dépenses sur un seul trimestre, et non à un problème d’activité

Le marché a sanctionné l’action Spotify pour une décision d’investissement délibérée, et non en raison d’une détérioration de son activité.

Spotify Technology (SPOT) a publié un chiffre d’affaires de 4,53 milliards d’euros pour le premier trimestre 2026 à l’issue de sa conférence téléphonique du 28 avril, en hausse de 14 % en glissement annuel à taux de change constant et dépassant le consensus des analystes de 4,52 milliards d’euros.

Le résultat d’exploitation a atteint 715 millions d’euros, soit une marge de 15,8 % et un record pour un premier trimestre, ce dépassement étant principalement dû à la baisse des charges sociales (impôts sur les salaires liés au cours de l’action), qui se sont avérées inférieures de 49 millions d’euros aux prévisions de la direction.

La marge brute a atteint 33 %, un record pour un premier trimestre et 133 points de base de plus que l’année précédente, dépassant les prévisions de 20 points de base.

Le nombre d’utilisateurs actifs mensuels (UAM) a atteint 761 millions, en hausse de 12 % par rapport à l’année précédente et dépassant de 2 millions les prévisions, le nombre d’abonnés premium ayant augmenté de 9 % pour atteindre 293 millions.

Le flux de trésorerie disponible a atteint 824 millions d’euros au cours du trimestre, portant le total des douze derniers mois à 3,2 milliards d’euros, soit le chiffre le plus élevé jamais enregistré par Spotify en matière de flux de trésorerie disponible sur les douze derniers mois.

Le déclencheur de la chute du cours a été les prévisions pour le deuxième trimestre : la direction a tablé sur un résultat d’exploitation de 630 millions d’euros, contre un consensus des analystes de 684 millions d’euros, soit un écart d’environ 8 %.

Le co-PDG Gustav Söderström a expliqué cette décision lors de la conférence téléphonique sur les résultats du premier trimestre: « Nous n’allons pas rester les bras croisés en attendant que cette opportunité nous échappe. Nous saisissons cette opportunité. »

L’augmentation des dépenses, d’environ 200 millions d’euros répartis entre le marketing et la R&D liée à l’IA, est directement liée à un calendrier dense de lancements de produits que la direction a détaillé lors de sa journée des investisseurs du 21 mai à New York, où le co-PDG Alex Norström a fixé des objectifs pour 2030 : un TCAC du chiffre d’affaires de l’ordre de la mi-adolescence, une marge brute comprise entre 35 % et 40 %, et une marge d’exploitation supérieure à 20 %.

La direction a clairement indiqué que la hausse des charges d’exploitation se maintiendrait tout au long du troisième trimestre avant de s’atténuer au quatrième trimestre, ce qui fait de l’impact sur les résultats de l’intensification des dépenses en calcul IA et en marketing un phénomène limité à deux trimestres, et non un réajustement structurel.

Spotify a également annoncé un chiffre d’affaires d’environ 4,8 milliards d’euros pour le deuxième trimestre et un nombre d’utilisateurs mensuels actifs (MAU) de 778 millions, deux chiffres conformes aux attentes des analystes, ce qui indique que la trajectoire du chiffre d’affaires ne se détériore pas.

Les 34 recommandations d’achat sur l’action Spotify reflètent la conviction quant à la croissance de l’EBITDA

Wall Street s’attend à ce que l’action Spotify traduise sa feuille de route pour 2030 en une croissance mesurable de l’EBITDA au cours des prochains trimestres ; 34 des 41 analystes couvrant le titre ont attribué une recommandation « Achat » ou « Surperformance » en juin 2026.

L’objectif moyen de 523 $ implique un potentiel de hausse de 12 % par rapport au cours actuel de 468 $, bien que l’objectif le plus élevé de 629 $ indique que les analystes les plus optimistes s’attendent à une réévaluation plus rapide une fois que les contraintes de dépenses à court terme auront disparu.

Les estimations consensuelles prévoient un chiffre d’affaires de 4,79 milliards d’euros au deuxième trimestre 2026, en hausse de 14 % en glissement annuel, ce qui confirme que les analystes considèrent que l’accélération du chiffre d’affaires reste intacte.

Le consensus concernant l’EBITDA du deuxième trimestre s’établit à 670 millions d’euros, en baisse par rapport au chiffre réel de 740 millions d’euros du premier trimestre, mais conforme au rythme de dépenses indiqué par la direction.

Le consensus concernant le flux de trésorerie disponible (FCF) de l’action Spotify pour le deuxième trimestre 2026 s’élève à 860 millions d’euros, avec une marge de FCF de 18 %, une trajectoire que la direction a réaffirmée lors de la Journée des investisseurs, lorsque le directeur financier Christian Luiga a déclaré que la société prévoyait de commencer à restituer le capital excédentaire aux actionnaires au-delà de son programme de rachat anti-dilution, à mesure que le flux de trésorerie disponible s'accumule jusqu'en 2030.

Les 10 analystes qui recommandent de « conserver » le titre considèrent les prévisions de dépenses à court terme comme le signe de cycles d’investissement récurrents plutôt que comme une accélération ponctuelle, et les objectifs de marge pour 2030 dépendent de la capacité du « large taste model » (le système de personnalisation par IA propriétaire de Spotify, entraîné sur 3,4 billions de signaux comportementaux quotidiens) à générer les gains d’engagement décrits par la direction.

La question qui reste en suspens pour les analystes est de savoir si la marge EBITDA de Spotify connaîtra un infléchissement visible au quatrième trimestre 2026, comme l’a indiqué la direction, ou si la modération des coûts s’avérera plus progressive et repoussera l’objectif de marge brute de 35 % à 40 % vers 2029 plutôt que vers 2030.

L’action Spotify est-elle sous-évaluée en 2026 ? Le modèle de TIKR, qui table sur 1 005 dollars, répond par l’affirmative

Le scénario central de TIKR valorise Spotify à 1 005 dollars d’ici décembre 2030, ce qui implique un rendement total de 115 % par rapport au cours actuel de 468 dollars, soit 18 % annualisé sur 4,5 ans.

La voie vers cet objectif passe par le cycle d’augmentation des marges que Spotify a déjà démontré : la marge brute est passée de 25 % en 2022 à 33 % au premier trimestre 2026, et l’objectif de marge brute fixé par la direction pour 2030, compris entre 35 % et 40 %, nécessite la poursuite de cette même dynamique, et non un changement radical.

La trajectoire de l’EBITDA de l’action Spotify corrobore les hypothèses de croissance du chiffre d’affaires du modèle, le consensus tablant sur une croissance du chiffre d’affaires de 14 % en glissement annuel au deuxième trimestre 2026 et de 15 % au troisième trimestre, et ces estimations intègrent la croissance du nombre d’abonnés premium et l’augmentation de l’ARPU que Spotify enregistre déjà, l’ARPU du premier trimestre ayant progressé de 6 % en glissement annuel.

La condition requise par le modèle est que l’augmentation de 200 millions d’euros des charges d’exploitation s’avère temporaire, comme l’a indiqué la direction, afin que les marges de flux de trésorerie disponible (FCF) et d’EBITDA commencent à se redresser de manière visible au quatrième trimestre 2026 et se poursuivent en 2027, à mesure que le modèle « large taste » réduit les coûts de calcul de l’IA par interaction au fil du temps.

Faut-il investir dans Spotify Technology S.A. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Spotify Technology S.A. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Spotify Technology S.A. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action SPOT sur TIKR →

Qu’est-ce qui fait baisser l’action Spotify en 2026 malgré une rentabilité record ?

Les prévisions de la direction pour le deuxième trimestre, tablant sur un résultat d’exploitation de 630 millions d’euros, soit 8 % de moins que le consensus de 684 millions d’euros, ont déclenché une vague de ventes mécaniques. Cette hausse résulte d’une augmentation délibérée des dépenses en IA et en marketing, qui devrait se modérer au quatrième trimestre 2026 ; il ne s’agit pas d’un réajustement structurel des marges.

Spotify peut-il atteindre le milliard d’abonnés, et qu’est-ce que cela signifie pour l’action SPOT ?

L’objectif d’un milliard d’abonnés est celui que la direction s’est fixé pour 2030. Avec 761 millions d’utilisateurs mensuels actifs (MAU) et 293 millions d’abonnés Premium au premier trimestre 2026, la trajectoire de l’action Spotify passe par une conversion continue en Inde et au Brésil, où la direction fait état d’une accélération du recrutement d’abonnés à partir d’une base importante et croissante d’utilisateurs gratuits.