Points clés

- La production du PAC-3 de Lockheed a déjà augmenté de plus de 60 % en deux ans, avec la signature d’un nouveau contrat de 4,8 milliards de dollars et un objectif de triplement de la production dans le cadre d’un accord-cadre de sept ans conclu avec le ministère de la Défense.

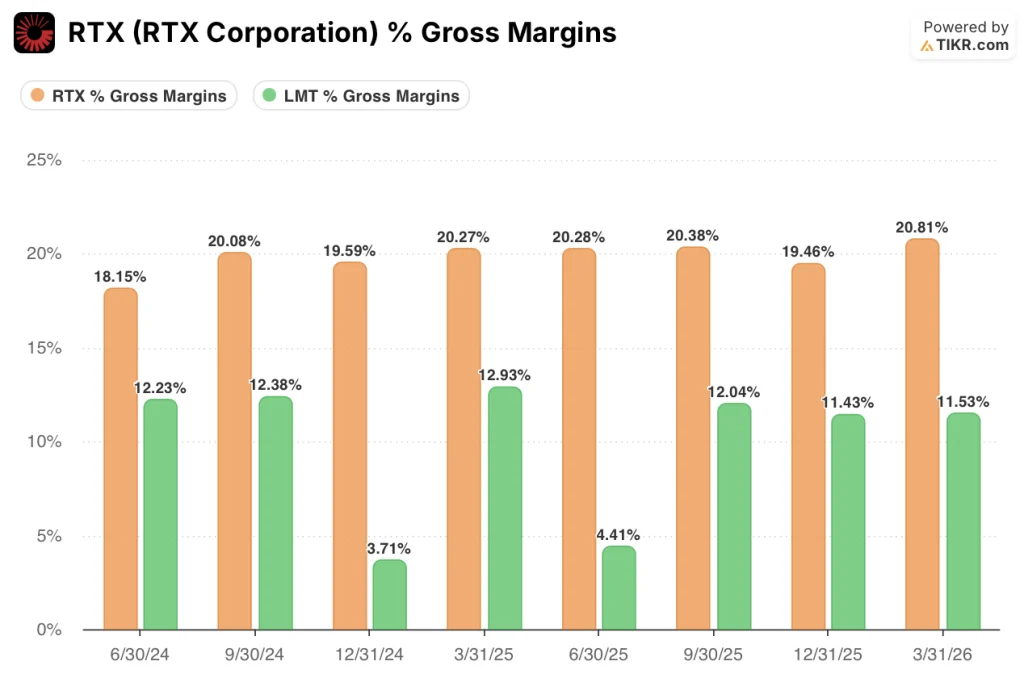

- Le carnet de commandes de RTX, qui s’élève à 271 milliards de dollars, a progressé de 25 % en glissement annuel et ses marges brutes se maintiennent systématiquement au-dessus de 20 %, soit environ le double de celles de Lockheed, ce qui reflète un marché de l’après-vente des moteurs commerciaux que les cycles budgétaires de la défense ne peuvent perturber.

- L’action Lockheed Martin se négocie à près de 23 % en dessous de son plus haut sur 52 semaines, alors que le contexte en matière de contrats et de demande s’est considérablement renforcé ; l’action RTX se négocie à moins de 10 % de son plus haut sur 52 semaines, le modèle prévoyant un rendement minimal par rapport aux cours actuels.

- Le modèle de TIKR table sur un objectif de 809 dollars pour l’action Lockheed Martin, soit un rendement annualisé d’environ 10 %, contre 218 dollars pour l’action RTX, soit un rendement annualisé d’environ 3 %, ce qui représente un écart de rendement de quatre pour un par rapport aux cours actuels.

Lockheed Martin vs RTX : deux modèles économiques dans le secteur de la défense, une seule décision d’investissement

Lockheed Martin (LMT) est le plus grand sous-traitant américain du secteur de la défense en termes de chiffre d’affaires. Son activité repose sur un portefeuille concentré de plateformes phares : le F-35 Lightning II (le seul chasseur de cinquième génération actuellement en production dans le monde libre), les intercepteurs PAC-3, les systèmes THAAD, les missiles de croisière JASSM et le Precision Strike Missile, avec environ 95 % de son chiffre d’affaires provenant directement de contrats gouvernementaux.

Cette concentration est devenue un atout dans le contexte actuel. Le PDG Jim Taiclet a confirmé lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que le F-35 avait effectué des missions d’escorte et air-sol dans le cadre d’opérations contre les infrastructures nucléaires iraniennes, soulignant que ces frappes « n’auraient pas pu avoir lieu en toute sécurité sans eux ».

Les intercepteurs Patriot et THAAD ont assuré une défense aérienne à plusieurs niveaux des infrastructures civiles sur l’ensemble du théâtre d’opérations du Moyen-Orient, et ces démonstrations de pertinence opérationnelle se traduisent désormais directement par des engagements de production à long terme.

Lockheed a signé un accord-cadre de sept ans avec le ministère de la Défense visant à tripler la production du PAC-3 ; un contrat de 4,8 milliards de dollars, entièrement financé, a déjà été signé et plus de 20 nouvelles installations sont en cours de construction pour soutenir cette montée en puissance.

Le programme F-35, le plus important de Lockheed, a vu le Pentagone demander 85 appareils dans le budget de l’exercice 2027, contre 47 l’année précédente.

RTX Corporation (RTX) est une entreprise de défense d’un autre genre. Alors que Lockheed Martin est un constructeur de plates-formes, RTX est un intégrateur de systèmes, un constructeur de moteurs et un fabricant de munitions : Raytheon produit les systèmes Patriot GEM-T, AMRAAM, Tomahawk et NASAMS ; Pratt & Whitney fabrique le moteur militaire F135 et le moteur commercial GTF qui équipent une grande partie de la flotte mondiale d’avions à fuselage étroit ; Collins Aerospace fournit de l’avionique, des aménagements intérieurs et des systèmes de mission à la fois à des clients gouvernementaux et à des compagnies aériennes.

Le PDG Chris Calio a annoncé une croissance organique du chiffre d’affaires de 10 % au premier trimestre 2026, grâce à la contribution des trois canaux de vente. Le directeur financier, Neil Mitchill, a précisé que la production de munitions de Raytheon avait augmenté de plus de 40 % en glissement annuel, le carnet de commandes total atteignant un niveau record de 271 milliards de dollars, en hausse de 25 % par rapport à l’année précédente

L'activité de moteurs commerciaux de RTX, en particulier le programme GTF avec son carnet de commandes de 8 000 moteurs, offre un flux de revenus récurrents sur le marché des pièces de rechange dont Lockheed Martin ne dispose tout simplement pas, le marché des pièces de rechange commerciales de Pratt ayant progressé de 19 % en glissement annuel au premier trimestre.

La différence en matière d’investissement se résume ainsi : l’action Lockheed Martin constitue un pari à effet de levier sur le supercycle des dépenses de défense, tandis que l’action RTX offre cette même exposition, complétée par un cycle de l’aviation commerciale qui ajoute un deuxième moteur de croissance composée. C’est précisément cette diversification qui explique pourquoi RTX affiche actuellement une valorisation plus élevée, et c’est précisément pour cette raison que le modèle de TIKR met en évidence un écart plus important entre les potentiels de rendement offerts aujourd’hui par chacune de ces actions.

Lockheed Martin subit la pression sur ses marges, tandis que RTX bénéficie d’une structure de marges favorable

Le chiffre qui distingue le plus clairement ces deux entreprises est la marge brute : RTX a affiché de manière constante plus de 20 % au cours des huit derniers trimestres, atteignant 21 % au premier trimestre 2026, tandis que les marges brutes de Lockheed Martin se situent entre 11 % et 13 % sur la même période.

Cet écart reflète deux structures de coûts fondamentalement différentes. Lockheed opère principalement en tant que prestataire en « coût majoré », c’est-à-dire que le gouvernement rembourse les coûts admissibles et verse une rémunération négociée, ce qui limite la progression de la marge brute car les lignes de chiffre d’affaires et de coûts évoluent de concert.

RTX présente la même exposition aux contrats de défense par l’intermédiaire de Raytheon, mais ses activités commerciales, en particulier le marché des pièces de rechange pour moteurs de Pratt, fonctionnent selon un profil structurellement différent : les interventions en atelier sur les moteurs sont à forte marge, récurrentes et largement incontournables pour les compagnies aériennes qui ne peuvent pas immobiliser leur flotte, ce qui se traduit par une marge brute combinée supérieure d’environ 9 points de pourcentage à celle de Lockheed.

Au niveau de l’exploitation, la divergence persiste, RTX affichant une marge d’exploitation de 13 % au premier trimestre 2026, en hausse par rapport aux 12 % de l’année précédente, contre 11 % pour Lockheed, sous la pression d’ajustements défavorables sur les programmes F-16 et C-130.

Le directeur financier Evan Scott a attribué ces difficultés spécifiquement à une nouvelle configuration des F-16 destinés à Taïwan et au Maroc, qui a entraîné des coûts de retouche, ainsi qu’à des problèmes d’intégration du C-130 remontant au début de l’année 2025, tous deux désormais résolus, et qui sont tous deux de nature transitoire plutôt que structurelle, étant donné que les marges d’exploitation de Lockheed avaient atteint 13 % au deuxième trimestre 2025 avant l’apparition de ces problèmes.

La croissance du chiffre d’affaires présente une image similaire : RTX a enregistré une hausse de 9 % en glissement annuel au premier trimestre 2026, grâce à une augmentation des volumes dans ses trois segments, tandis que le chiffre d’affaires de Lockheed pour le premier trimestre 2026 est resté pratiquement stable, affecté par un exercice fiscal raccourci et par les mêmes problèmes de calendrier des programmes signalés par la direction.

En matière de génération de trésorerie, RTX a généré 1,86 milliard de dollars de trésorerie d’exploitation au premier trimestre 2026, contre 0,22 milliard pour LMT, et bien que les deux entreprises soient structurellement orientées vers le second semestre, les flux de trésorerie d’exploitation de RTX sur les quatre derniers trimestres, d’environ 11 milliards de dollars, devancent largement ceux de LMT, qui s’élèvent à environ 7 milliards de dollars, un écart qui reflète la structure des marges qui les sépare

La situation financière à ce trimestre favorise RTX sur tous les indicateurs clés, et la question à laquelle répond le modèle d’évaluation est de savoir si cet avantage est déjà pleinement pris en compte dans le cours de l’action.

La décote de Lockheed Martin justifie le potentiel de rendement, tandis que la prime de RTX l’annule

Le modèle de TIKR valorise Lockheed Martin à environ 809 dollars, ce qui implique un rendement total d’environ 52 % par rapport au cours actuel d’environ 532 dollars, soit environ 10 % par an.

Cet objectif repose sur la capacité de Lockheed à convertir son carnet de commandes en livraisons avec des marges en amélioration au fil de l’année, la direction ayant explicitement annoncé des gains de marge au second semestre.

L’hypothèse d’un TCAC du chiffre d’affaires de 4 %, intégrée dans le scénario central de TIKR, est prudente au regard des signaux de demande visibles dans le carnet de commandes ; si les accords-cadres relatifs aux munitions se transforment en contrats définitifs aux cadences de production visées, la capacité bénéficiaire disponible d’ici la fin de la décennie justifie cet objectif.

La condition à remplir : Lockheed doit mener à bien la montée en puissance de sa production sans frais supplémentaires liés aux programmes classifiés ni nouveaux retards sur le F-16.

Par ailleurs, le modèle de TIKR valorise RTX à environ 218 dollars, ce qui implique un rendement total d’environ 13 % par rapport au cours actuel d’environ 193 dollars, soit environ 3 % par an.

Cette projection de rendement modérée ne reflète pas une activité faible ; elle reflète une activité que le marché a déjà largement prise en compte, avec le carnet de commandes record de RTX s’élevant à 271 milliards de dollars, une croissance de 25 % de ce carnet de commandes et une expansion constante à deux chiffres du résultat d’exploitation, le tout déjà intégré dans le cours de l’action qui se négocie près de son plus haut niveau sur 52 semaines.

Le cycle du marché des pièces de rechange commerciales chez Pratt, avec une production MRO GTF en hausse de 23 % en glissement annuel et un nombre de visites en atelier toujours en progression, offre une croissance composée durable que l’hypothèse d’un TCAC de 5 % du chiffre d’affaires de TIKR prend en compte, et ce flux se poursuit indépendamment des fluctuations trimestrielles du budget de la défense.

La condition à respecter : le trafic aérien commercial continue de se redresser et aucune détérioration structurelle ne vient affecter la demande des compagnies aériennes en matière de visites d’ateliers GTF.

Le débat entre l’action Lockheed Martin et celle de RTX repose en fin de compte sur une seule question : la prime de marge et de diversification de RTX justifie-t-elle l’achat d’une action ne présentant pratiquement aucune marge de sécurité de rendement dans les modèles, alors que son rival, moins diversifié, offre un rendement annualisé quatre fois supérieur avec une décote significative par rapport à ses récents sommets ?

Faut-il investir dans Lockheed Martin Corporation ou dans RTX Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez les actions de Lockheed Martin Corporation et de RTX Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours pour les deux sociétés.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Lockheed Martin Corporation et RTX Corporation, ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser les actions LMT et RTX sur TIKR →