Points clés :

- Sept années consécutives de croissance : e.l.f. Beauty a enregistré sa septième année consécutive de croissance, la plus forte du secteur, avec un chiffre d’affaires net en hausse de 25 % et 29 trimestres consécutifs de progression.

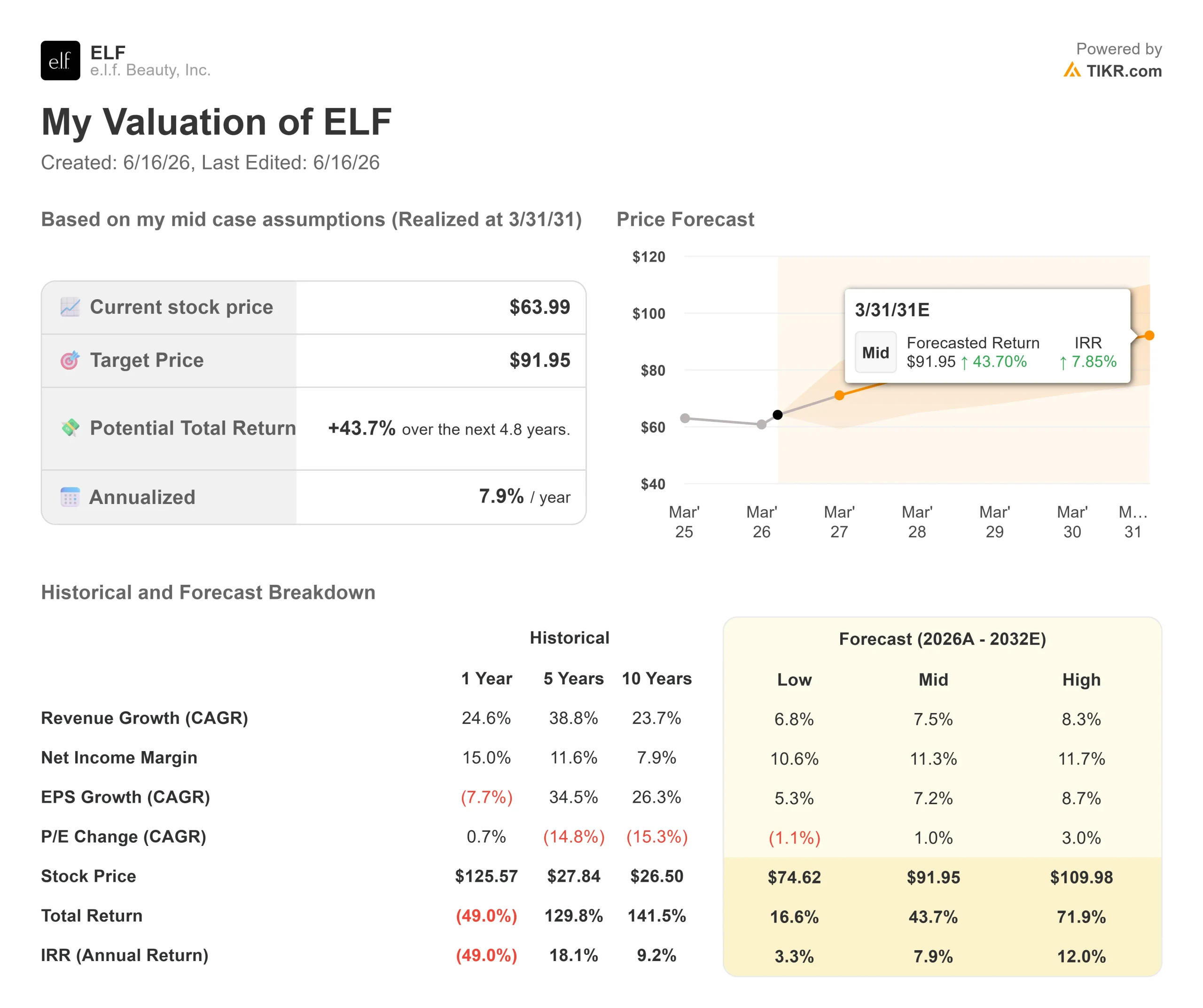

- Prévisions de cours : sur la base des performances actuelles, l'action e.l.f. pourrait atteindre 80 $ d'ici mars 2029.

- Gains potentiels : cet objectif correspond à un rendement total de 25 % par rapport au cours actuel de 63,99 $.

- Rendement annuel : les investisseurs pourraient bénéficier d’une croissance annuelle d’environ 8 % au cours des 2,8 prochaines années.

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c’est gratuit)>>>

e.l.f. Beauty (ELF) a clôturé l’exercice 2026 sur une nouvelle année solide, mais avec des perspectives à court terme complexes. Le chiffre d’affaires net sur l’ensemble de l’année a progressé de 25 % et l’EBITDA ajusté a augmenté de 13 %, tout en absorbant un taux de droits de douane moyen d’environ 55 %.

Rhode, rachetée en août dernier, a généré plus de 500 millions de dollars de ventes au détail à l’échelle mondiale et a enregistré une croissance de son chiffre d’affaires net de plus de 80 % en glissement annuel.

- Rhode s’est classée n° 1 des marques de beauté chez Sephora Amérique du Nord au cours de l’exercice 2026.

- Naturium a réalisé près de 250 millions de dollars de ventes au détail mondiales, soit le double de son niveau d’avant l’acquisition.

- e.l.f. Cosmetics a accru sa part de marché aux États-Unis de 115 points de base, soit la plus forte progression parmi près de 1 000 marques suivies par Nielsen.

- Les prévisions pour l’exercice 2027 tablent sur une croissance du chiffre d’affaires net comprise entre 12 % et 14 % et un EBITDA ajusté de 379 à 385 millions de dollars.

- La société a clôturé l’exercice avec 290 millions de dollars de trésorerie et un ratio dette nette/EBITDA ajusté inférieur à 2.

Malgré de solides performances historiques, l’action ELF se négocie à 63,99 dollars, bien en deçà de ses plus hauts niveaux de 2025. Les investisseurs qui estiment que le ralentissement de la marque e.l.f. est temporaire et que Rhode, qui n’en est encore qu’à ses débuts, pourraient trouver le cours actuel attractif.

Ce que révèle le modèle pour l’action e.l.f. Beauty

Nous avons examiné e.l.f. Beauty, une plateforme de beauté multimarque qui traverse une période difficile avec sa marque phare, tandis que deux marques acquises connaissent une croissance accélérée.

Les difficultés à court terme sont bien réelles. Une hausse de prix d’un dollar mise en place en août 2025 pour compenser les droits de douane a pesé plus lourdement que prévu sur les volumes de vente. Les nouveautés du printemps 2026 ont également enregistré des performances inférieures aux attentes, réduisant ainsi l’effet d’entraînement habituel sur les produits phares.

La direction réagit en procédant à des baisses de prix ciblées. Une baisse du prix de la teinte pour la peau « Halo Glow », de 18 $ à 14 $, a généré une hausse des ventes de 38 % sur Amazon et de 36 % chez l’ensemble des détaillants.

Parallèlement, Rhode et Naturium poursuivent leur forte croissance. Rhode s’étend chez Sephora dans 19 pays européens dès ce mois de septembre. Naturium est la marque qui connaît la croissance la plus rapide parmi les 50 premières marques de soins de la peau.

Les marques autres qu’e.l.f. représentent désormais 30 % de la consommation mondiale totale, contre zéro il y a trois ans.

En se basant sur une croissance annuelle du chiffre d’affaires de 9,4 % et une marge d’exploitation de 16,3 %, notre modèle prévoit que l’action atteindra 80 $ d’ici 2,8 ans.

Ce scénario repose sur un multiple cours/bénéfice de 18,4, en baisse par rapport au PER prévisionnel actuel de 19,4. Cette légère compression reflète l’incertitude persistante liée aux droits de douane et la reprise plus lente que prévu des marques phares.

Nos hypothèses d’évaluation

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d’évaluation

Le modèle d’évaluation de TIKR vous permet d’introduire vos propres hypothèses concernant la croissance du chiffre d’affaires, les marges d’exploitation et le multiple cours/bénéfice d’une entreprise, et calcule les rendements attendus de l’action.

Voici les hypothèses que nous avons utilisées pour l'action ELF :

1. Croissance du chiffre d'affaires: 9,4 %

e.l.f. a enregistré une croissance de son chiffre d’affaires de 24,6 % au cours de l’année écoulée et de 38,8 % par an sur cinq ans.

Le ralentissement à court terme s’explique par des hausses de prix liées aux droits de douane et par un affaiblissement de la marque principale. La direction table sur une croissance du chiffre d’affaires net comprise entre 12 % et 14 % pour l’exercice 2027, l’acquisition de Rhode devant y contribuer à hauteur d’environ 9 points de pourcentage.

La croissance organique devrait s’établir entre 4 % et 5 %, avec un rebond marqué au deuxième trimestre après un premier trimestre morose.

2. Marges d’exploitation: 16,3 %

Les marges d’EBIT se sont établies à 11 % sur l’année écoulée, comprimées par les coûts liés aux droits de douane et d’importants investissements marketing. Historiquement, les marges se sont situées en moyenne autour de 16 % sur des périodes de trois et cinq ans.

Les droits de douane s’élevant désormais à 35 % contre 55 % l’année dernière et les mesures de tarification commençant à porter leurs fruits, la direction vise une marge d’EBITDA ajustée d’environ 21 % pour l’exercice 2027.

3. Multiple de capitalisation boursière : 18,4x

ELF se négocie aujourd’hui à un peu près 19x les bénéfices prévisionnels, ce qui est bien en deçà de ses moyennes historiques comprises entre 37 et 40x.

Nous tablons sur une légère compression à 18,4x. Si la marque principale se redresse et que l’expansion européenne de Rhode porte ses fruits, ce multiple pourrait être réévalué à la hausse de manière significative.

Créez votre propre modèle d’évaluation pour valoriser n’importe quelle action (c’est gratuit !) >>>

Que se passera-t-il si la situation s’améliore ou empire ?

Les marques de beauté grand public sont confrontées au risque de droits de douane, aux cycles d’innovation et à la sensibilité aux prix. Voici comment l’action ELF pourrait évoluer selon différents scénarios jusqu’en mars 2031 :

- Scénario pessimiste : si le chiffre d’affaires progresse de 6,8 % par an et que les marges nettes se stabilisent autour de 10,6 %, les investisseurs bénéficieront d’un rendement total de 16,6 % (3,3 % par an).

- Scénario intermédiaire : avec une croissance de 7,5 % et des marges de 11,3 %, le modèle prévoit un rendement total de 43,7 % (7,9 % par an).

- Scénario optimiste : si les mesures tarifaires et le lancement de Rhode sur le marché européen génèrent une croissance de 8,3 % et que les marges atteignent 11,7 %, le rendement total pourrait atteindre 71,9 % (12 % par an).

Découvrez ce que pensent actuellement les analystes de l’action ELF (gratuit avec TIKR) >>>

Cette fourchette reflète la transition en cours chez e.l.f.

Dans le scénario pessimiste, la faiblesse de la marque principale persiste, les remboursements de droits de douane sont retardés et les multiples restent comprimés.

Dans le scénario optimiste, les volumes de vente se redressent rapidement grâce aux baisses de prix ciblées, les innovations de l’automne surperforment, Rhode devient un succès mondial et l’action retrouve ses niveaux historiques.

Quel potentiel de hausse l’action e.l.f. Beauty présente-t-elle à partir de maintenant ?

Grâce au nouvel outil « Modèle de valorisation » de TIKR, vous pouvez estimer le cours potentiel d’une action en moins d’une minute.

Il suffit de saisir trois données simples :

- Croissance du chiffre d’affaires

- Marges d’exploitation

- Multiplier de PER de sortie

Si vous ne savez pas quelles valeurs saisir, TIKR remplit automatiquement chaque champ à l’aide des estimations consensuelles des analystes, vous offrant ainsi un point de départ rapide et fiable.

À partir de là, TIKR calcule le cours potentiel de l'action et les rendements totaux selon des scénarios haussiers, de base et baissiers, afin que vous puissiez rapidement déterminer si une action semble sous-évaluée ou surévaluée.

Découvrez la valeur réelle d’une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !