Chiffres clés de l'action Pfizer Inc.

- Fourchette sur 52 semaines : 23,11 $ – 28,75 $

- Cours actuel : 26,04 $

- Cours cible moyen des analystes : 29,19 $

- Cours cible le plus élevé des analystes : 36,00 $

- Rendement du dividende : ~6,6 %

Pfizer (PFE) depuis 2022 a été marquée par un fait dérangeant : l’entreprise a bâti son chiffre d’affaires sur des vaccins et des traitements contre la COVID-19 qui ne pourraient pas durer éternellement. À leur apogée, le Comirnaty et le Paxlovid généraient des dizaines de milliards de dollars par an.

À mesure que ces vents favorables s’estompaient, le chiffre d’affaires de Pfizer a chuté brutalement, entraînant l’action dans son sillage, et le discours est passé de « héros de la pandémie » à « candidat au redressement ». Ce que l’on perd de vue dans ce cadre, c’est que les activités sous-jacentes – oncologie, cardiologie, vaccins et maladies rares – n’ont cessé de croître discrètement tout au long de cette période, et que le dividende n’a jamais cessé d’augmenter.

C’est précisément cette tension entre les gros titres et la réalité sous-jacente qui rend Pfizer intéressant à 26 dollars.

En direct : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Ce qu’a réellement révélé le premier trimestre

Le chiffre d’affaires total s’est établi à 14,5 milliards de dollars au premier trimestre 2026, en hausse de 5 % par rapport à l’année précédente. Si l’on exclut totalement Comirnaty et Paxlovid, le reste de l’activité a progressé de 7 % en termes opérationnels.

La catégorie des produits lancés et acquis, qui comprend les ajouts récents issus de l’acquisition de Seagen et d’autres investissements dans le pipeline, a progressé de 22 % en termes opérationnels ; c’est le chiffre sur lequel la direction se concentre le plus et que les investisseurs devraient surveiller de très près.

Quelques produits se sont particulièrement distingués. Padcev, le traitement contre le cancer de la vessie acquis via Seagen, a enregistré une croissance opérationnelle de 39 % grâce à ses gains de parts de marché dans le traitement de première intention. Nurtec, le traitement contre la migraine, a enregistré une croissance opérationnelle de 41 % grâce à une forte demande. Lorbrena, utilisé pour traiter le cancer du poumon ALK-positif, a progressé de 32 %.

Il ne s’agit pas de petits actifs spéculatifs en cours de développement, mais de produits commercialisés dont l’adoption par les médecins ne cesse de croître et dont les indications s’élargissent.

Le graphique du flux de trésorerie disponible (FCF) illustre mieux que n’importe quel commentaire les distorsions liées à la COVID-19. Le flux de trésorerie disponible a atteint un pic proche de 30 milliards de dollars en 2021, s’est effondré à moins de 5 milliards de dollars en 2023, à mesure que les revenus liés à la COVID-19 se normalisaient et que Pfizer absorbait les coûts de l’acquisition de Seagen, avant de remonter depuis à environ 9 milliards de dollars.

Ces 9 milliards de dollars financent le dividende, le portefeuille de R&D et le désendettement du bilan, et ils ont suffi à mener ces trois actions de front.

Consultez les estimations historiques et prévisionnelles pour l’action Pfizer (c’est gratuit !) >>>

Le dividende est le point d’ancrage

Pour de nombreux investisseurs, Pfizer est avant tout un titre de rendement, et l’argument en faveur du dividende est simple. À 26 dollars, l’action offre un rendement annuel d’environ 6,6 %, ce qui la place parmi les rendements les plus élevés du secteur pharmaceutique des grandes capitalisations. Pfizer a versé 2,4 milliards de dollars de dividendes rien qu’au premier trimestre 2026, et la direction a clairement indiqué que le maintien et la croissance du dividende constituaient une priorité fondamentale en matière d’allocation du capital.

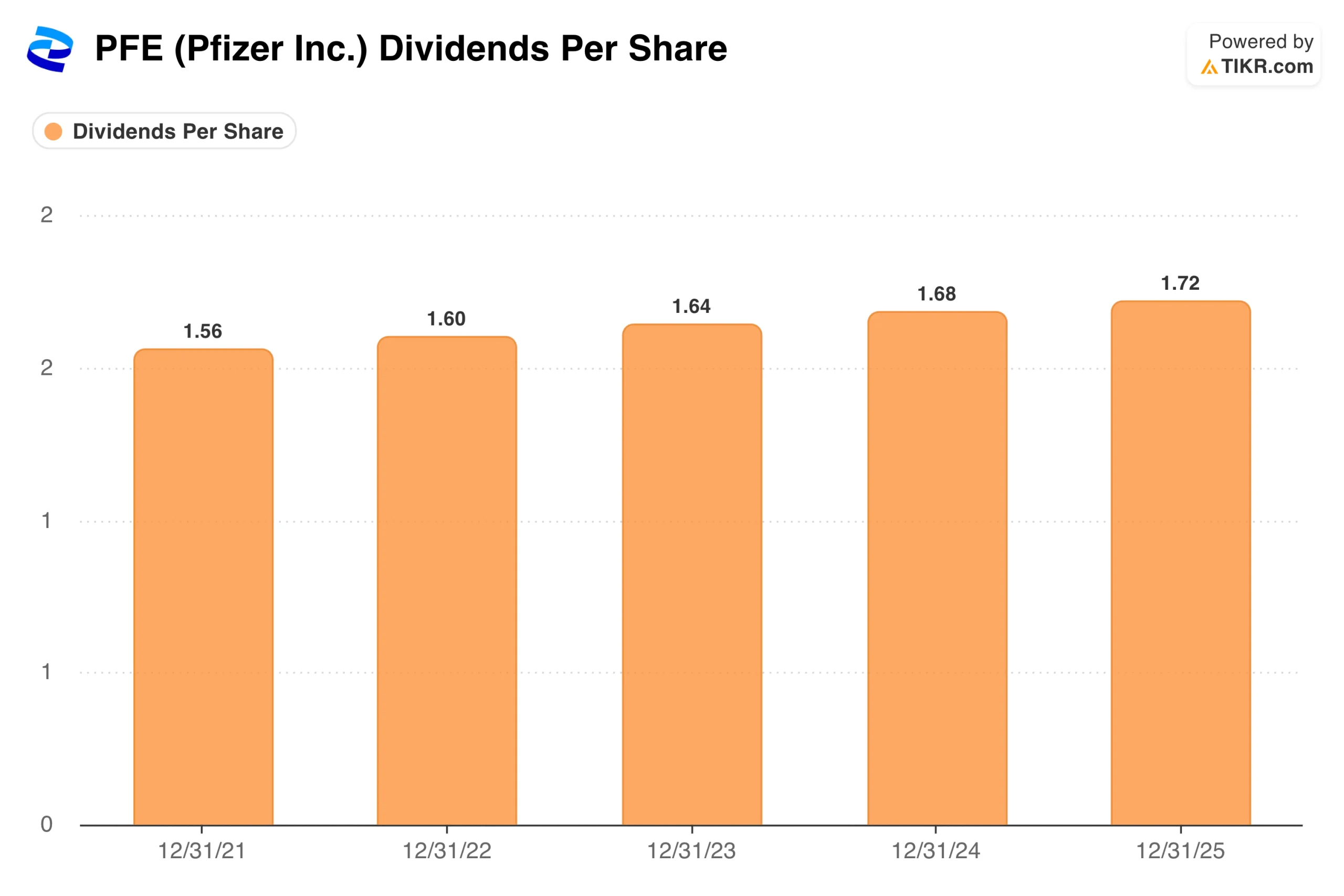

Ce graphique illustre une réalité qu’aucune baisse des bénéfices ne saurait refléter. Malgré l’essor lié à la COVID, l’effondrement du chiffre d’affaires, une acquisition massive et un programme de restructuration s’étalant sur plusieurs années, le dividende par action a augmenté chaque année.

De 1,56 dollar en 2021 à 1,72 dollar en 2025, les hausses ont été modestes, mais la régularité prime sur l’ampleur lorsque les investisseurs axés sur le revenu évaluent la viabilité d’un rendement. Avec 9 milliards de dollars de flux de trésorerie disponible annuel contre environ 9,7 milliards de dollars de dividendes annuels totaux, la couverture est serrée mais gérable, et la direction n’a montré aucune intention de réduire les dividendes.

Découvrez comment Pfizer se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Le pari sur le pipeline : l’oncologie et l’obésité

L’argument du revenu attire les investisseurs, mais c’est le pipeline qui déterminera si Pfizer va croître à partir de là ou se contenter de se maintenir. Le PDG Albert Bourla s’est montré particulièrement direct concernant deux domaines : l’oncologie et l’obésité.

Lors de la conférence téléphonique du premier trimestre, il a indiqué que Pfizer comptait mener à bien 10 études de phase 3 sur l’obésité en 2026, en s’appuyant sur l’acquisition de Metsera, qui a permis d’intégrer au portefeuille des candidats-médicaments de nouvelle génération, des agonistes du récepteur GLP-1. La première autorisation de mise sur le marché dans le domaine de l’obésité est prévue pour 2028, ce qui place Pfizer plusieurs années derrière Eli Lilly et Novo Nordisk, mais reste suffisamment tôt dans le développement du marché pour que cela ait de l’importance.

La situation en oncologie est plus immédiate. L’intégration de Seagen a renforcé la position de Pfizer dans le domaine des conjugués anticorps-médicaments, une classe de traitements anticancéreux qui administrent la chimiothérapie directement aux cellules tumorales, et plusieurs produits de Seagen enregistrent désormais des taux de croissance à deux chiffres.

Pfizer a également conclu un accord de règlement de litige concernant le brevet de Vyndamax, qui prolonge l’exclusivité jusqu’à la mi-2031, apportant ainsi une visibilité significative sur les revenus qui n’était pas prise en compte dans les estimations précédentes.

Ce que dit Wall Street sur la valeur de Pfizer

Avec un cours de l’action à 26 dollars et un objectif moyen des analystes d’environ 29 dollars, le potentiel de hausse implicite est modeste, soit environ 12 % avant prise en compte du dividende. La répartition des avis est toutefois révélatrice : 27 analystes couvrent le titre, avec 9 recommandations « acheter », 11 recommandations « surperformer » et « conserver » (16 au total), et une seule recommandation « vendre ».

Ce n’est pas un titre sur lequel les analystes sont négatifs, mais un titre à l’égard duquel ils font preuve de prudence, dans l’attente de preuves plus solides indiquant que les activités non liées au COVID-19 pourront maintenir leur trajectoire de croissance pendant les années de « chute des brevets », de 2026 à 2028.

L’objectif haut de 36 $ reflète le scénario optimiste, dans lequel les activités liées à l’oncologie et à l’obésité tiendraient leurs promesses et où l’activité de base résisterait mieux que prévu. L’objectif bas de 24 $ reflète le scénario pessimiste, dans lequel les expirations de brevets auraient un impact plus lourd que prévu et où le pipeline de produits contre l’obésité décevrait.

À 26 dollars, l’action se négocie près du bas de la fourchette des analystes, ce qui suggère que le marché anticipe actuellement un scénario plus pessimiste.

Faut-il investir dans Pfizer Inc.

Pfizer n’est pas une valeur de croissance et ne doit pas être évalué comme tel. Il convient plutôt de le considérer comme un titre à haut rendement avec une composante spéculative : le dividende de 6,6 % est réel et solidement étayé par les flux de trésorerie, et le pipeline dans les domaines de l’oncologie et de l’obésité offre aux investisseurs des perspectives de résultats qui ne sont pas encore pris en compte dans le cours.

Le risque lié à l’expiration des brevets est bien réel, et les deux prochaines années s’annoncent mouvementées, mais la direction a su surmonter les conséquences de la crise du COVID sans réduire le dividende ni abandonner le programme de R&D, ce qui souligne sa discipline opérationnelle.

Pour les investisseurs en quête de revenus qui acceptent l’incertitude, le cours actuel de 26 dollars présente un intérêt plus grand que ne le laisse supposer l’historique récent du titre.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Pfizer (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des grands investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !