Points clés à retenir concernant l'action Starbucks

- Starbucks a enregistré un chiffre d'affaires de 9,53 milliards de dollars au deuxième trimestre de l'exercice 2026, soit une hausse de 9 % par rapport à l'année précédente, ce qui représente son taux de croissance le plus élevé depuis huit trimestres.

- Le résultat d'exploitation a progressé de 22 % en glissement annuel pour atteindre 0,80 milliard de dollars, marquant ainsi la première hausse du bénéfice par action depuis plus de deux ans.

- La marge d’exploitation, à 8 %, reste bien en deçà des 16 % enregistrés par l’entreprise avant le début des réinvestissements en main-d’œuvre, ce qui signifie que le potentiel de rentabilité lié à la reprise n’est pas encore reflété dans le cours de l’action.

- Le modèle de TIKR valorise Starbucks à environ 136 dollars d’ici fin 2030, ce qui implique un rendement total d’environ 34 % par rapport au cours actuel de 102 dollars.

L’action Starbucks affiche une croissance consécutive pour la première fois en deux ans

Starbucks Corporation (SBUX) a enregistré au deuxième trimestre de l’exercice 2026 sa plus forte croissance trimestrielle du chiffre d’affaires depuis huit trimestres, avec un chiffre d’affaires net consolidé de 9,53 milliards de dollars, en hausse de 9 % par rapport à l’année précédente, tout en affichant une croissance de ses bénéfices pour la première fois depuis le début de l’exercice 2024.

La société exploite plus de 41 000 cafés à travers le monde, sous forme de magasins gérés en propre, de concessions et de coentreprises, et a passé les 18 derniers mois à reconstruire ses fondements opérationnels dans le cadre de la stratégie « Back to Starbucks » menée par son PDG, Brian Niccol.

L’Amérique du Nord a été le moteur de ce trimestre, avec une hausse de 7 % du chiffre d’affaires des magasins comparables, portée par une croissance des transactions de plus de 4 points de pourcentage.

M. Niccol a souligné que la fréquentation matinale aux États-Unis était « revenue à peu près aux niveaux de l’exercice 2022 », une étape importante qui indique que la restructuration opérationnelle porte ses fruits pendant la tranche horaire la plus importante de la journée.

Le canal de livraison a également contribué à cette progression, avec une croissance de plus de 30 % depuis le début de l’année dans les établissements gérés directement par l’entreprise aux États-Unis.

Les dix principaux marchés internationaux de Starbucks, dont la Chine, ont tous enregistré des ventes à périmètre constant positives pour la première fois en neuf trimestres.

M. Niccol a décrit clairement cette trajectoire lors de la conférence téléphonique sur les résultats du deuxième trimestre: « Le deuxième trimestre a marqué une étape importante pour l’entreprise. Nous avons enregistré une croissance tant du chiffre d’affaires que du résultat net pour la première fois depuis plus de deux ans. »

Starbucks a revu à la hausse ses prévisions pour l’exercice 2026, tablant désormais sur une croissance mondiale des ventes comparables de 5 % ou plus, et sa fourchette de bénéfice par action (BPA) s’établit désormais entre 2,25 et 2,45 dollars.

Le nombre de membres actifs du programme Starbucks Rewards sur 90 jours a atteint 35,6 millions, soit une hausse de 4 % en glissement annuel, allant à l’encontre de la baisse saisonnière habituelle observée au deuxième trimestre.

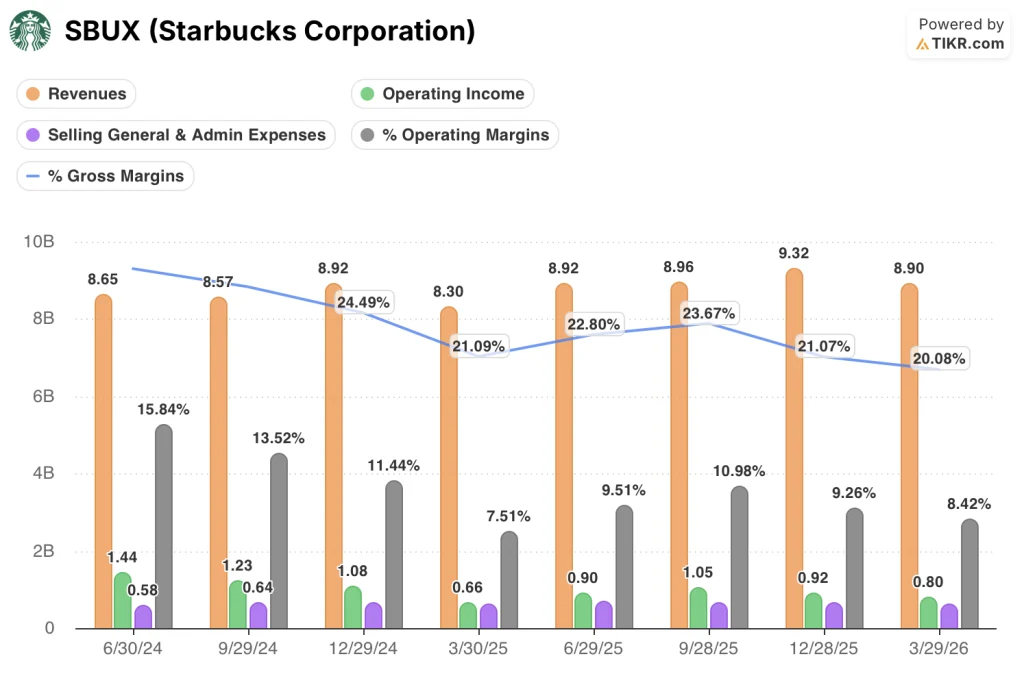

Marges d’exploitation de Starbucks à 8 % : l’écart entre la reprise du chiffre d’affaires et celle des bénéfices

Les marges d’exploitation de Starbucks se sont établies à 8 % au deuxième trimestre de l’exercice 2026, en hausse par rapport au creux de 8 % enregistré à la même période de l’année précédente, mais elles restent inférieures à la moitié des 16 % que l’entreprise affichait au troisième trimestre de l’exercice 2024, avant que les investissements en main-d’œuvre liés au programme « Green Apron Service » ne commencent à se répercuter sur le compte de résultat.

Le chiffre d’affaires a progressé de 9 % en glissement annuel pour atteindre 9,53 milliards de dollars, soit le taux de croissance le plus élevé parmi les huit trimestres présentés dans le compte de résultat.

Les marges brutes se sont comprimées à 20 %, contre 23 % au même trimestre de l’année précédente, car l’inflation des coûts des produits, les pressions liées aux droits de douane et l’évolution de la composition des ventes de produits alimentaires, induite par l’innovation, ont fait grimper le coût des marchandises vendues plus rapidement que le chiffre d’affaires ne s’est redressé.

Le résultat d’exploitation a atteint 0,80 milliard de dollars, soit une amélioration de 22 % par rapport à l’année précédente, démontrant que l’effet de levier opérationnel commence à se manifester même si la compression de la marge brute persiste en haut du compte de résultat.

Les frais généraux et administratifs ont baissé de 6 % en glissement annuel, la rationalisation organisationnelle ayant permis de réduire les effectifs des centres de support, et la direction a confirmé que le programme d’économies de 2 milliards de dollars restait sur la bonne voie jusqu’à l’exercice 2028.

La tension entre ces deux aspects est clairement visible dans les données : le chiffre d’affaires progresse de 9 % tandis que les marges brutes continuent de se contracter, ce qui signifie que la reprise du résultat d’exploitation est presque entièrement tirée par la discipline en matière de coûts en aval de la marge brute, et non par un regain de pouvoir de fixation des prix en amont.

Starbucks affiche une marge d’exploitation de 8 %, tandis que MCD la maintient à 44 % et que le secteur de la restauration rapide (QSR) s’établit à 26 %

Starbucks a affiché une marge d’exploitation de 8 % au cours du dernier trimestre, tandis que celle de McDonald’s (MCD) s’est établie à 44 % sur la même période.

La marge d’exploitation de Restaurant Brands International (QSR) s’est établie à 26 % au cours du dernier trimestre, soit plus de trois fois le niveau actuel de Starbucks.

L'écart entre Starbucks et ses deux concurrents s'est maintenu tout au long des huit trimestres présentés, et n'est pas le résultat des pressions sur les coûts observées au cours du dernier trimestre.

Les marges de McDonald’s se sont maintenues dans une fourchette comprise entre 45 % et 47 % au cours de la même période, alors que celles de Starbucks sont passées de 16 % à un creux de 8 %.

Les données comparatives permettent d’appréhender la thèse de la reprise sous un angle différent de celui du compte de résultat seul : Starbucks ne cherche pas à égaler la rentabilité du modèle de franchise de McDonald’s, mais l’écart par rapport aux 26 % des QSR montre l’ampleur du résultat d’exploitation que l’entreprise laisse inexploité avec sa structure de coûts actuelle.

La marge de 26 % de Restaurant Brands International a elle-même été atteinte grâce à un modèle reposant en grande partie sur des licences et des franchises, à l’instar de la direction que prend Starbucks à l’international, où la part des licences dans son portefeuille approche les 90 %.

L’implication structurelle est que, à mesure que Starbucks achève sa transition vers un portefeuille international presque entièrement basé sur des licences, la base de coûts qui pèse actuellement sur les marges devrait se réduire, et le graphique comparatif montre l’éventail des résultats que ce modèle peut produire.

L’action Starbucks est-elle sous-évaluée en 2026 ? Le modèle de TIKR à 136 dollars en définit les conditions

Le modèle de TIKR valorise Starbucks à environ 136 dollars d’ici fin 2030, ce qui implique un rendement total d’environ 34 % par rapport au cours actuel d’environ 102 dollars, soit environ 7 % par an.

La crédibilité de cet objectif repose sur une seule condition liée au compte de résultat : le retour des marges d’exploitation de 8 % vers le niveau que l’entreprise affichait avant le début du cycle de réinvestissement dans la main-d’œuvre.

La structure des coûts évolue déjà dans la bonne direction, avec une contraction des frais généraux et administratifs et un programme d’économies de 2 milliards de dollars qui apporte un élan favorable sur plusieurs années, mais dont l’impact ne s’est pas encore pleinement répercuté sur le résultat d’exploitation.

Si les marges brutes se stabilisent à mesure que les pressions sur les prix du café s’atténuent au cours du second semestre de l’exercice 2026, l’effet combiné du levier opérationnel sur le chiffre d’affaires et des économies de coûts créera une trajectoire composite menant à une hausse significative du résultat d’exploitation, sans nécessiter de performances exceptionnelles au niveau du chiffre d’affaires.

Devriez-vous investir dans Starbucks Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Starbucks Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Starbucks Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action SBUX sur TIKR →

Qu’a déclaré Starbucks au sujet de son programme d’économies de 2 milliards de dollars ?

La directrice financière Cathy Smith a confirmé que le programme d’économies brutes de 2 milliards de dollars restait sur la bonne voie jusqu’à l’exercice 2028, les économies étant réparties entre les coûts de production et de distribution, les charges d’exploitation et les frais généraux et administratifs, bien qu’une grande partie des bénéfices à court terme serve actuellement à compenser les investissements dans le service Green Apron.