Chiffres clés de l'action Monolithic Power Systems

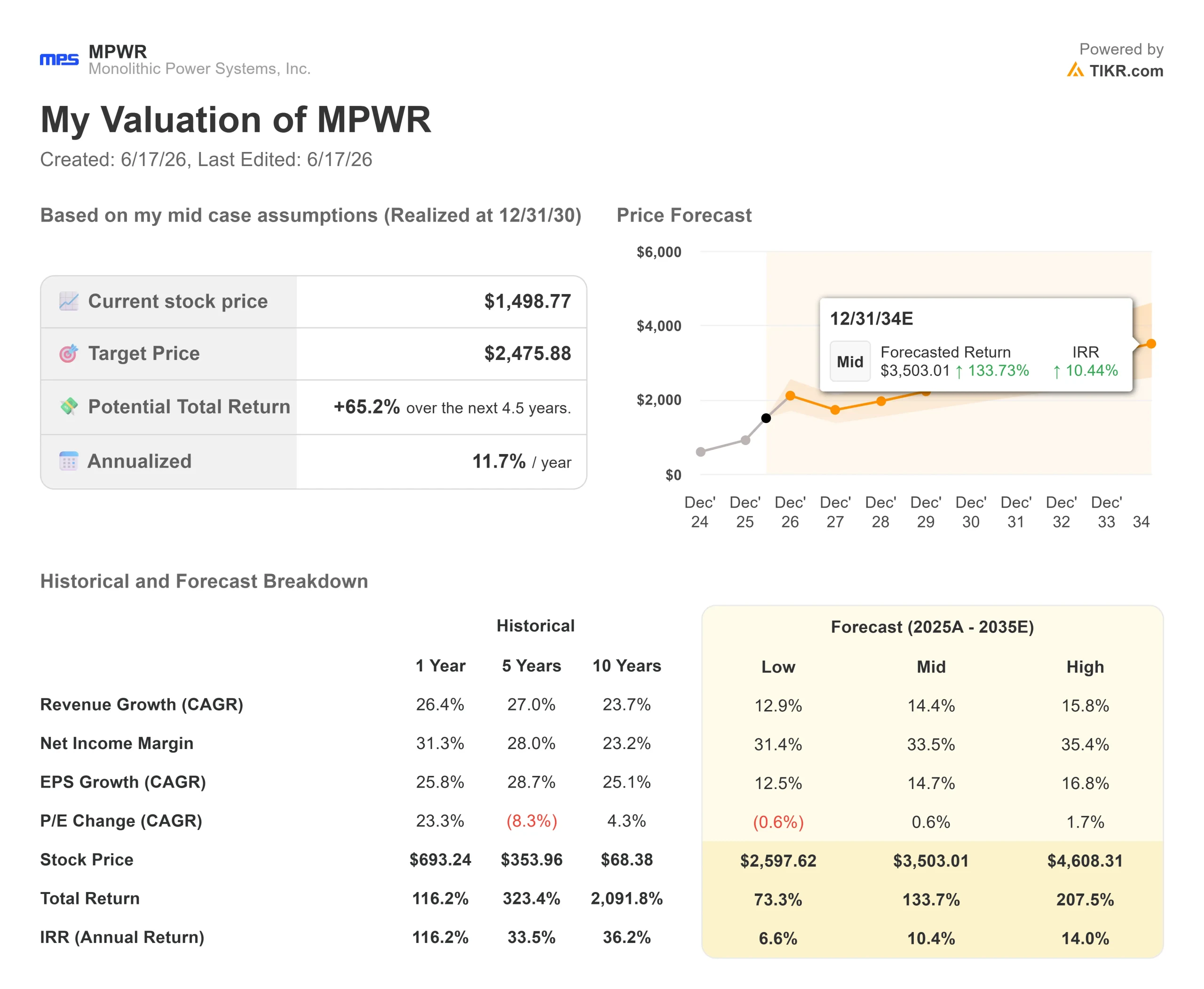

- Cours actuel : 1 498,77 $

- Cours cible (moyen) : environ 2 475 $

- Cours cible du marché : environ 1 800 $

- Rendement total potentiel : environ 65 %

- Taux de rendement interne (TRI) annualisé : environ 12 % par an

- Réaction aux résultats : -1,92 % (30 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

En l'espace de deux semaines, le sentiment à l'égard des valeurs du secteur des semi-conducteurs est passé de l'avidité à la peur, et Monolithic Power Systems (MPWR) en a fait les frais. L’action MPWR a chuté de 9,29 % le 16 juin 2026, clôturant à 1 498,77 $ et effaçant ainsi sa récente flambée liée à l’IA. Les optimistes parlent d’un simple « bruit de fond » du secteur, qui touche une entreprise dont l’activité de serveurs d’IA continue de croître rapidement. Les baissiers affirment qu’un titre coté à près de 59 fois ses bénéfices prévisionnels était voué à subir la plus forte chute dès que le sentiment du marché basculerait. La question est désormais de savoir s’il s’agit d’une opportunité d’achat à prix réduit ou de la première fissure dans une valorisation qui était allée trop loin.

Qu’est-ce qui a provoqué cette chute ?

Cette baisse n’avait rien à voir avec MPS en soi. Elle s’inscrivait dans le sillage d’une réévaluation à l’échelle du secteur qui a débuté lorsque Broadcom a publié ses résultats le 3 juin: des chiffres d’affaires et des bénéfices supérieurs aux attentes, mais des prévisions décevantes concernant les puces d’IA et aucune révision à la hausse de ses prévisions annuelles pour l’IA. Cela a déclenché une réaction de « vente sur l’annonce » (sell-the-news) à travers toute la chaîne d’approvisionnement des puces. Le 5 juin, l’indice Philadelphia Semiconductor a chuté d’environ 10 %, enregistrant sa plus forte baisse journalière depuis 2020. Les ventes se sont poursuivies lors des séances suivantes, et une flambée des rendements des bons du Trésor, suite à un rapport sur l’emploi solide pour le mois de mai, a ajouté une pression macroéconomique.

Le 16 juin, MPWR s’est retrouvé pris dans ce même mouvement baissier, sous-performant l’ensemble du secteur des semi-conducteurs aux côtés de Micron et Nvidia. Sa valorisation élevée lui laissait peu de marge de manœuvre pour amortir ce mouvement.

La baisse est brutale, mais elle s’inscrit dans une tendance beaucoup plus large. Avant ce recul, l’action avait grimpé de plus de 135 % par rapport à son plus bas sur 52 semaines, à 671,18 $. Même après cette chute, la baisse maximale de 22,45 % enregistrée depuis le 18 novembre 2025 reste la plus importante de l’année écoulée. Cela permet de considérer ce mouvement comme un retracement au sein d’une tendance haussière, et non comme une cassure.

Consultez les estimations historiques et prévisionnelles pour l’action Monolithic Power Systems (c’est gratuit !) >>>

La réaction était-elle rationnelle ?

L’activité de l’entreprise n’a pas faibli. MPS a annoncé un chiffre d’affaires record de 804,19 millions de dollars au premier trimestre 2026, en hausse de 26,1 % par rapport à l’année précédente, dépassant ainsi le consensus de 782,12 millions de dollars. Le BPA ajusté s’est établi à 5,10 dollars, contre 4,90 dollars attendus. Il est à noter que la réaction du titre le 30 avril n’a été que de -1,92 % ; les bonnes nouvelles étaient donc largement anticipées par le cours, avant même le rebond qui a suivi.

La croissance s’est manifestée là où les investisseurs l’attendaient. Le segment « Enterprise Data », qui couvre les puces d’alimentation pour serveurs d’IA et centres de données, a été le moteur du trimestre, et la direction a revu à la hausse ses prévisions pour ce segment, tablant désormais sur une croissance d’environ 85 % en glissement annuel lors de la conférence téléphonique du premier trimestre. Le PDG Michael Hsing a mis ce résultat en lien avec une évolution plus large : « Nos résultats démontrent la solidité de notre modèle diversifié et notre succès continu dans notre transformation d’un simple fournisseur de puces et de semi-conducteurs en un fournisseur de solutions complètes basées sur le silicium », a déclaré Michael Hsing, PDG et fondateur de MPS. Cette évolution est importante car elle permet de prendre en charge davantage de contenu par système et de remporter des contrats de conception plus durables.

La correction boursière était donc liée au sentiment des investisseurs et au cours de l’action, et non aux résultats. Toutefois, un facteur de risque rend MPWR plus vulnérable dans un contexte d’aversion au risque. Le 26 février 2026, la société a révélé que son comité d’audit avait déterminé que les états financiers antérieurs relatifs à l’exercice 2024 et aux périodes intermédiaires de 2025 ne devaient plus être considérés comme fiables, invoquant une erreur comptable involontaire, sans incidence sur la trésorerie et ne constituant pas une faute. Les chiffres retraités devaient figurer dans le formulaire 10-K de 2025. Cela ne change rien à la dynamique de la demande, mais une action à fort multiple présentant un poste comptable en suspens a tendance à être vendue en premier lorsque le sentiment du marché s’inverse.

MPWR est-il sous-évalué aujourd’hui ?

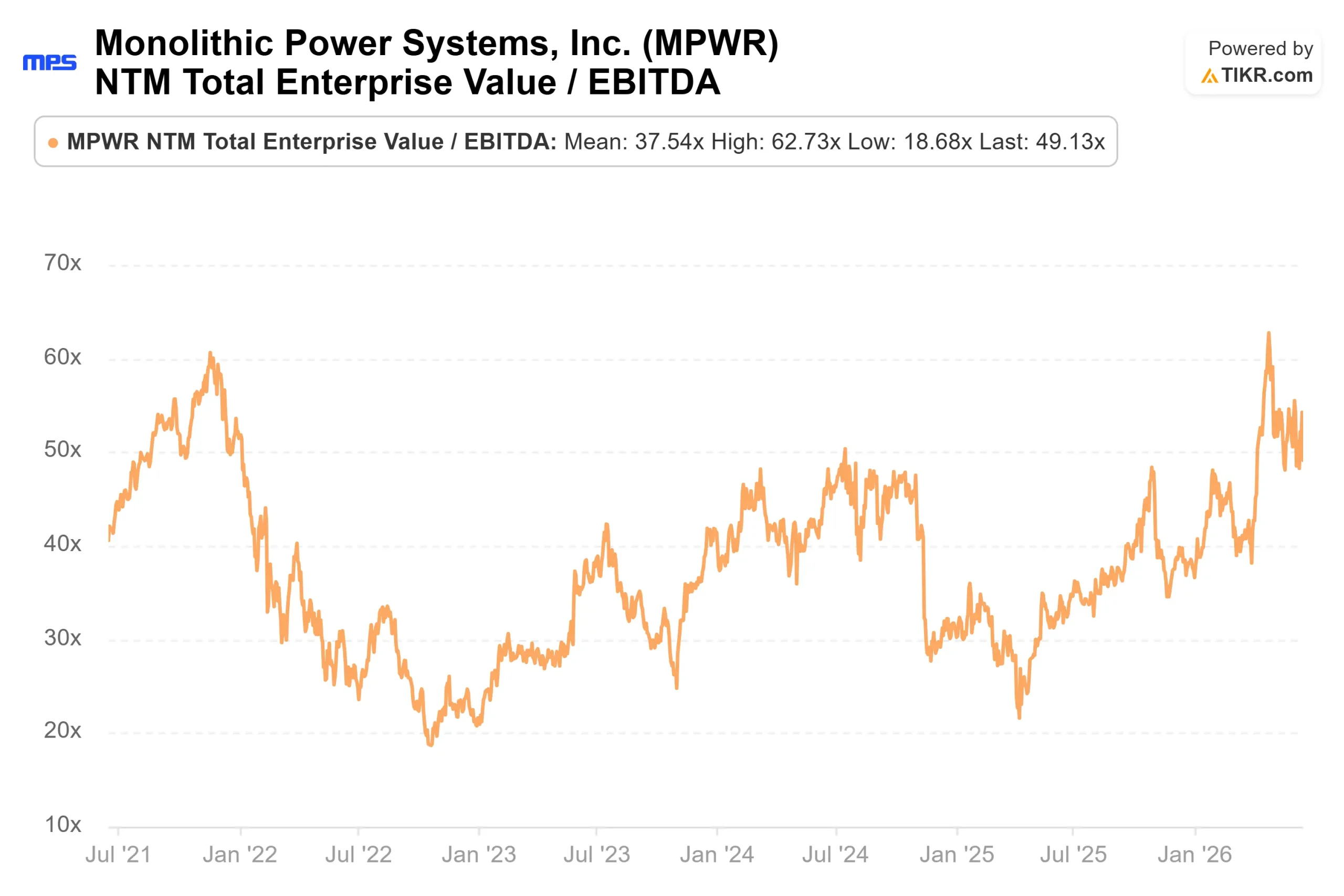

C’est là que l’évaluation entre en jeu. La manière la plus simple d’appréhender le risque : MPWR est de loin le titre le plus cher de son secteur. Son ratio EV/EBITDA NTM(valeur d’entreprise sur les bénéfices de base prévisionnels) s’élève à 49,13x. La médiane du secteur est de 21,01x. Des titres plus importants, tout aussi exposés à l’IA, se négocient à des niveaux bien inférieurs, avec Nvidia proche de 17x et Broadcom proche de 19x.

Cette prime n’est pas injustifiée. MPS connaît une croissance plus rapide que la plupart de ses concurrents et dispose d’un réel avantage en matière de densité de puissance. Mais un multiple plus de deux fois supérieur à la médiane du groupe ne laisse aucune marge d’erreur. Lorsque l’ensemble du secteur subit une correction, c’est l’action la plus chère qui chute le plus, ce qui est exactement ce qu’a montré le 16 juin. La question qui se pose aux acheteurs est simple : vous payez un prix élevé pour une croissance qui doit se maintenir comme prévu.

Analyse avancée du modèle TIKR

Cette analyse utilise le scénario intermédiaire du TIKR, réalisé au 31/12/30, une vision équilibrée qui table sur une croissance régulière sans le déploiement le plus ambitieux en matière d’IA.

- Cours actuel : 1 498,77 $

- Cours cible (moyen) : environ 2 475 $

- Rendement total potentiel : environ 65 %

- Taux de rendement interne (TRI) annualisé : environ 12 % par an

Deux moteurs de chiffre d’affaires sous-tendent cette croissance : les données d’entreprise, où le contenu alimenté par l’IA augmente avec la densité des racks, et les communications, où la consommation électrique des modules optiques et des commutateurs connaît une croissance rapide. Le moteur de la marge est la marge d’exploitation, qui s’étend vers environ 34 % grâce à des ventes de modules à plus forte valeur ajoutée et à de meilleurs rendements. Le principal risque réside dans la compression des multiples : avec un ratio cours/bénéfice prévisionnel proche de 59, même une exécution solide pourrait être réduite à néant si la valorisation continue de baisser.

Scénario haussier : la demande en IA soutientle TCAC du chiffre d’affaires(scénario central) à près de 14 %, et la prime se maintient, propulsant l’action vers son objectif. Scénario baissier : un creux de la demande entraîne une réévaluation plus marquée, laissant l’action bloquée bien en deçà de cet objectif.

Conclusion

Surveillez le rapport du deuxième trimestre 2026, dont les prévisions tablent sur un chiffre d’affaires médian proche de 900 millions de dollars. L’indicateur qui compte est la croissance des données d’entreprise : si elle se maintient près du rythme revu à la hausse de 85 %, la thèse sur l’IA reste intacte, faisant apparaître la baisse de juin comme une opportunité d’achat ; en cas de recul, c’est la compression des multiples qui deviendra le sujet principal. En un mot : MPWR est une véritable valeur à croissance exponentielle tirée de l’IA, dont le plus grand risque à court terme réside dans le prix payé par les investisseurs, et non dans la demande.

Faut-il investir dans Monolithic Power Systems ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Monolithic Power Systems et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Monolithic Power Systems ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Monolithic Power Systems sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !