Chiffres clés de l'action SanDisk

- Cours actuel : 1 991,55 $

- Cours cible (moyen) : environ 2 830 $

- Cours cible du marché : environ 1 750 $

- Rendement total potentiel : environ 42 %

- Taux de rendement interne annualisé : environ 9 % par an

- Réaction aux résultats : +8,25 % (30 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Le marché considère Sandisk comme l’opération de l’année, et cette semaine, le titre a vacillé. Les optimistes affirment que les centres de données dédiés à l’IA ont durablement transformé la demande en mémoire flash NAND, ces puces de stockage qui conservent les données même hors tension. Les baissiers rétorquent qu’une marge brute de 56 % sur un marché cyclique des matières premières ressemble davantage à un pic déguisé en « nouvelle norme ». La question qui plane sur le titre est simple : après une telle envolée, reste-t-il encore de la place pour de nouveaux capitaux ?

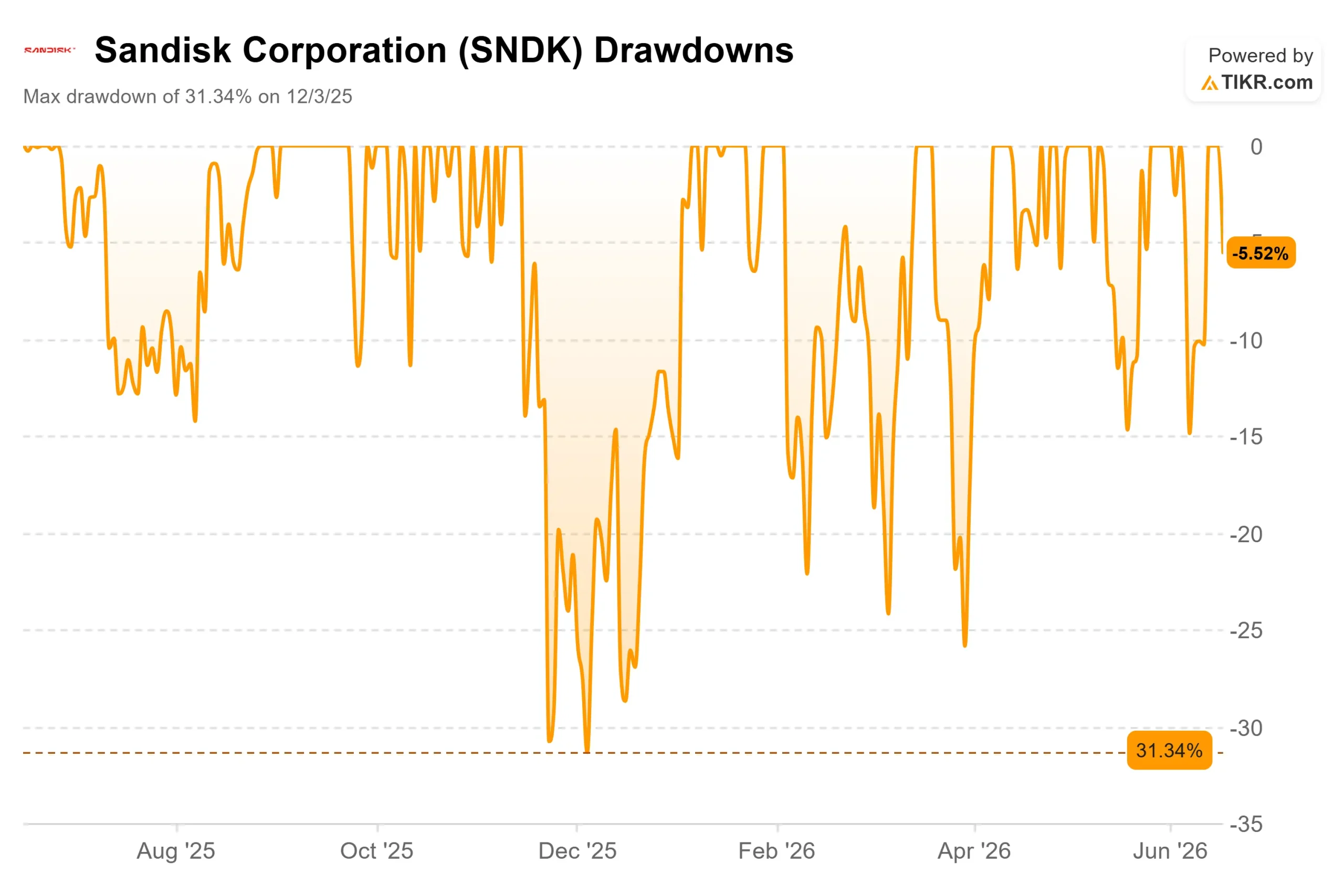

Cette question s’est posée avec encore plus d’acuité cette semaine. Sandisk (SNDK) a clôturé à 1 991,55 dollars le 16 juin, en baisse de 5,52 %, s’éloignant ainsi de son plus haut historique atteint quelques jours plus tôt. Ce recul est minime au regard de la hausse enregistrée, mais il s’agit du premier véritable fléchissement depuis que le titre a entamé une trajectoire parabolique. La direction a passé la semaine dernière à défendre le bien-fondé de cette hausse, comme l’expliquent ses documents destinés aux investisseurs.

Une ascension historique alimentée par une pénurie de stockage pour l’IA

L’ampleur de cette progression est difficile à surestimer. SanDisk a atteint son plus bas niveau sur 52 semaines à 40,10 $ et s’échange désormais à un peu moins de 2 000 $, moins de 18 mois après sa scission de Western Digital. Lors de la Mizuho Technology Conference du 9 juin, l’animateur a rappelé que le titre se négociait autour de 60 dollars lors du même événement un an plus tôt et a qualifié cette évolution de « moment marquant ».

La cause en est une véritable pénurie d’approvisionnement. Le chiffre d’affaires mondial des mémoires flash NAND a atteint un record de 46 milliards de dollars au premier trimestre 2026, soit environ 3,5 fois celui de l’année précédente, selon Counterpoint Research. Les SSD d’entreprise, ces disques destinés aux centres de données qui constituent désormais le moteur de croissance de SanDisk, représentaient 43 % de ce chiffre d’affaires et devraient dépasser les 60 % d’ici la fin de l’année.

Les derniers résultats ont confirmé cette accélération. Le 30 avril 2026, SanDisk a annoncé un chiffre d’affaires de 5,95 milliards de dollars pour le troisième trimestre fiscal, et le titre a progressé de 8,25 % lors de la séance suivante. Le bénéfice par action (BPA) selon les principes comptables généralement admis (GAAP) s’est établi à 23,03 dollars, contre une estimation avoisinant les 14,18 dollars, et le flux de trésorerie disponible a atteint 2,99 milliards de dollars.

Consultez les estimations historiques et prévisionnelles pour l’action Sandisk (c’est gratuit !) >>>

La réaction était-elle rationnelle ?

Une baisse de 5,5 % après une telle progression ne signifie pas un changement de thèse. Il s’agit d’une action à forte dynamique qui marque une pause près de son plus haut historique. La question la plus pertinente est de savoir si les gains sous-jacents reposent sur des fondamentaux durables.

L’argument haussier repose sur un changement structurel sur lequel la direction ne cesse de revenir. Chez Mizuho, le PDG David Goeckeler a fait valoir que la société était en train de redéfinir un secteur volatil grâce à des accords d’approvisionnement à long terme : « La proposition de valeur, c’est la continuité de l’approvisionnement. » L’histoire des prix en dents de scie de la technologie NAND explique précisément pourquoi le groupe a toujours affiché un faible multiple ; l’atténuation de cette volatilité justifierait donc une réévaluation. Le directeur financier, Luis Felipe Visoso, a ajouté que les contrats comportaient des composantes à prix fixe ainsi qu’un plancher et un plafond, et que même dans la partie basse de ces fourchettes, les marges se maintenaient à un niveau proche des prévisions de l’entreprise pour le quatrième trimestre fiscal. SanDisk a signé cinq contrats de ce type au cours du dernier trimestre, a remboursé sa dette de 2 milliards de dollars et a annoncé un programme de rachat d’actions de 6 milliards de dollars.

Les arguments baissiers sont tout aussi concrets. M. Goeckeler a lui-même reconnu ce scepticisme, soulignant que les investisseurs affirment souvent que les accords à long terme « ne fonctionneront pas » en raison des séquelles laissées par les cycles passés. Une simple fluctuation de la demande ou une vague de nouvelles capacités de production dans le secteur pourrait rapidement exercer une pression à la baisse sur les prix. Il est révélateur que l’action se négocie bien au-dessus de l’objectif moyen des analystes, qui se situe autour de 1 750 dollars ; ces derniers se montrent donc déjà plus prudents que le marché.

La valorisation s’inscrit dans le contexte de ses pairs. SanDisk se négocie à environ 8,6 fois l’EV/EBITDA des douze prochains mois, un indicateur de la valeur d’entreprise par rapport aux bénéfices prévisionnels. Ce multiple se situe en dessous de celui de Western Digital (près de 29,5 fois) et au-dessus de celui de Samsung (près de 4,2 fois). Un multiple situé dans la moyenne du secteur peut difficilement être qualifié de cher, mais il repose entièrement sur la réalisation de ces bénéfices prévisionnels. C’est la prime par rapport à l’objectif de cours des analystes, et non le multiple, qui constitue la véritable surévaluation.

Découvrez les performances de Sandisk par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 1 991,55 $

- Cours cible (moyen) : ~2 830 $

- Rendement total potentiel : ~42 %

- Taux de rendement interne annualisé : environ 9 % par an

Nous utilisons le scénario intermédiaire car il reflète clairement les tensions existantes. Le modèle table sur un cours d’environ 2 830 dollars d’ici mi-2030, soit un rendement total implicite d’environ 42 %, ou environ 9 % annualisé sur quatre ans. Il s’agit d’un rendement solide, mais qui ne représente qu’une fraction du rythme imposé par l’action, ce qui est la conclusion honnête à tirer après une telle envolée.

Ces prévisions reposent sur deux moteurs de croissance : la poursuite de la progression des parts de marché des SSD d’entreprise dans les centres de données dédiés à l’IA, et la montée en puissance des contrats d’approvisionnement à long terme qui transforment la demande au comptant en chiffre d’affaires contractuel. Les facteurs influant sur les marges sont mitigés, car les produits à forte valeur ajoutée destinés aux centres de données et la technologie BiCS8 font grimper les marges bénéficiaires nettes vers le bas de la fourchette des 60 %. Le principal risque réside dans la normalisation des prix de la mémoire NAND ; c’est précisément cette cyclicité que la direction tente de contourner. Si les prix se maintiennent et que la demande en IA reste forte, le potentiel de hausse est considérablement plus élevé ; si les prix reviennent à la normale comme ils l’ont toujours fait, le potentiel de baisse laisse peu de marge au-dessus du cours actuel.

Conclusion

Suivez de près le rapport du quatrième trimestre fiscal 2026, attendu début août, et concentrez-vous sur le BPA. La direction a donné une fourchette de 30 à 33 dollars ; un résultat se situant dans cette fourchette ou au-dessus indiquerait que les contrats d’approvisionnement portent leurs fruits. Un écart significatif par rapport à ces prévisions serait le premier signe d’un retour du cycle. Après cette progression, SanDisk n’est plus un placement bon marché dans le secteur de la mémoire pour l’IA. Son cours est désormais justifié, et c’est la réalisation des marges prévues dans les contrats qui déterminera la prochaine étape.

Faut-il investir dans SanDisk ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de SanDisk et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Sandisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Sandisk gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !