Points clés à retenir concernant l'action Synopsys

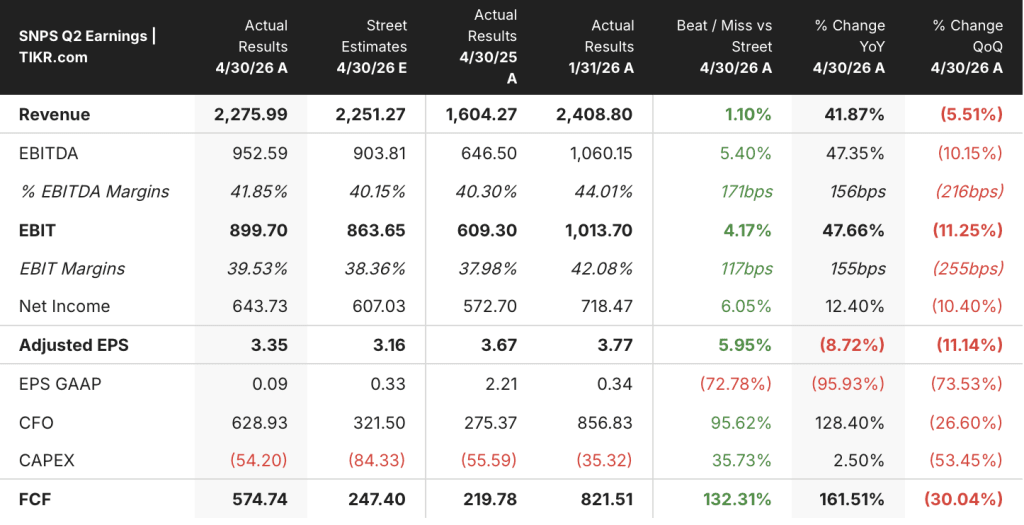

- Synopsys a publié un chiffre d’affaires de 2,276 milliards de dollars au deuxième trimestre de l’exercice 2026, en hausse de 42 % par rapport à l’année précédente, dépassant ainsi les prévisions en matière de chiffre d’affaires, de marge d’exploitation et de bénéfice par action.

- La marge d’exploitation selon les principes comptables généralement admis (GAAP) s’est repliée à 10 % au deuxième trimestre de l’exercice 2026, pénalisée par des charges d’exploitation totales de 1,66 milliard de dollars face à une marge brute de 1,89 milliard de dollars.

- Le modèle de TIKR valorise Synopsys à environ 813 dollars d’ici octobre 2030, ce qui implique un rendement total d’environ 81 % par rapport au cours actuel de 448 dollars.

Synopsys relève ses prévisions pour l’ensemble de l’année alors que l’intégration d’Ansys entraîne une forte hausse du chiffre d’affaires tirée par l’IA

Synopsys, Inc. (SNPS) a annoncé un chiffre d’affaires de 2,276 milliards de dollars pour le deuxième trimestre de l’exercice 2026 à l’issue de sa conférence téléphonique sur les résultats de mai, dépassant ses propres prévisions et revoient à la hausse ses objectifs annuels en matière de chiffre d’affaires, de marge d’exploitation, de BPA ajusté et de flux de trésorerie disponible.

La société est le principal fournisseur de logiciels d’automatisation de la conception électronique (EDA), de propriété intellectuelle d’interface et d’outils de simulation multiphysique, qui constituent la pile technique fondamentale dont les concepteurs de semi-conducteurs et les développeurs d’infrastructures d’IA ne peuvent se passer.

Le chiffre d’affaires a progressé de 42 % en glissement annuel, porté par une activité soutenue dans la conception de puces liées à l’IA et par les premiers exercices complets de contribution consolidée d’Ansys, la société de simulation multiphysique acquise par Synopsys au milieu de l’exercice 2025.

Le PDG, Sassine Ghazi, a décrit sans détour la situation de la demande : « L’EDA, les IP et la simulation multiphysique sont devenues des capacités essentielles dans la chaîne d’approvisionnement de l’IA. »

Au cours du trimestre, le segment Design Automation (qui inclut Ansys) a enregistré un chiffre d’affaires d’environ 1,822 milliard de dollars, la vérification assistée par matériel étant citée comme le principal moteur de croissance, parallèlement à la demande des hyperscalers en matière de soutien à la conception d’accélérateurs d’IA.

Le segment « Design IP » a enregistré un chiffre d’affaires de 454 millions de dollars, en baisse de 6 % par rapport à l’année précédente, mais la direction a confirmé que le premier trimestre correspondait au creux de ce segment, une amélioration séquentielle étant attendue chaque trimestre jusqu’à la fin de l’exercice fiscal.

Synopsys a également annoncé un accord de coopération avec l’investisseur activiste Elliott Management et a nommé Jesse Cohn, d’Elliott, au sein de son conseil d’administration, une décision présentée par la direction comme s’inscrivant dans le même programme d’augmentation de la marge d’exploitation et de création de valeur déjà en cours.

Pour l’avenir, la société a relevé ses prévisions de chiffre d’affaires annuel à une fourchette centrée autour de 9,665 milliards de dollars, et a relevé son objectif de marge opérationnelle non-GAAP à environ 41 % en point médian.

Synopsys vient de revoir à la hausse ses prévisions pour tous les indicateurs clés —consultez gratuitement l’intégralité des résultats de TIKR →

La marge brute de Synopsys se maintient à 83 %, tandis que la marge d’exploitation GAAP absorbe les coûts d’intégration d’Ansys

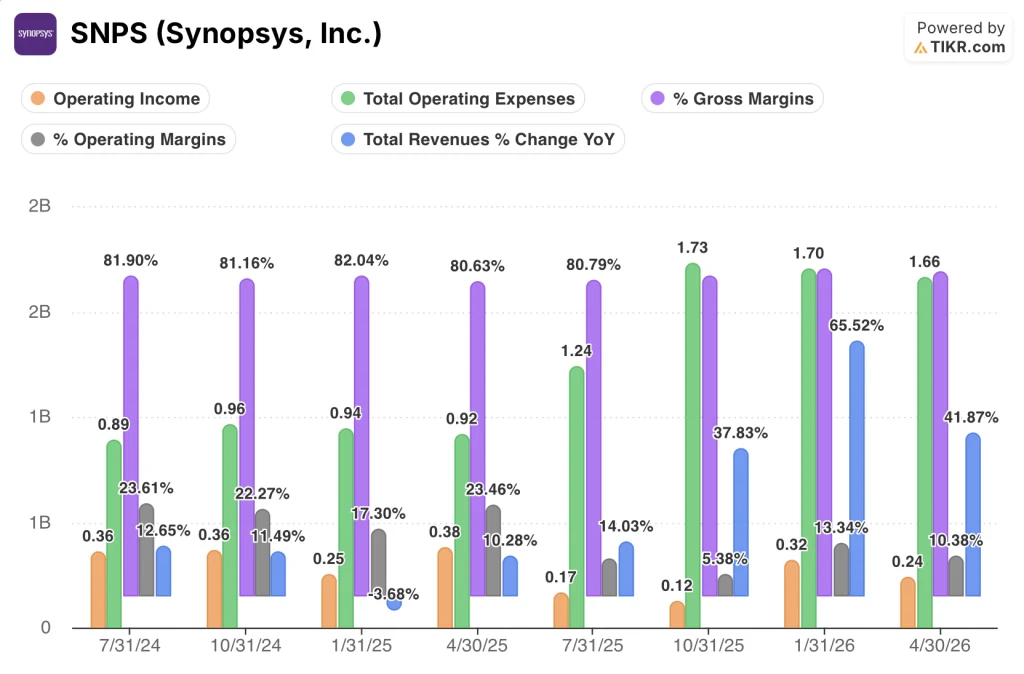

Synopsys a enregistré une marge brute de 83 % au deuxième trimestre de l’exercice 2026, soit le niveau le plus élevé parmi les données du compte de résultat des huit derniers trimestres.

La solidité de cette marge brute reflète la qualité intrinsèque du modèle de commercialisation des logiciels et des licences de propriété intellectuelle : le chiffre d’affaires a considérablement augmenté grâce à Ansys, tandis que le coût des ventes n’a pratiquement pas varié en dollars.

Le total des charges d’exploitation a atteint 1,66 milliard de dollars au deuxième trimestre, englobant 550 millions de dollars de frais généraux et administratifs (SG&A) et 700 millions de dollars de dépenses de R&D, deux postes de coûts qui ont fortement augmenté à mesure que Synopsys intégrait les effectifs et la structure de commercialisation d’Ansys.

L’écart entre la marge brute et la marge d’exploitation selon les principes comptables généralement admis (GAAP) illustre directement les enjeux de l’intégration : la marge brute s’est établie à 83 %, tandis que la marge d’exploitation s’est située à 10 %, soit une compression de plus de 70 points de pourcentage attribuable presque entièrement à la base des charges d’exploitation.

Le résultat d’exploitation de 0,24 milliard de dollars au deuxième trimestre marque le niveau absolu le plus bas sur la période de huit trimestres considérée, mais la tendance s’inverse déjà.

Le principal indicateur de l’effet de levier opérationnel réside dans la trajectoire séquentielle : la marge d’exploitation est passée de 5 % au deuxième trimestre de l’exercice 2025 à 13 % au troisième trimestre de l’exercice 2025, avant de se contracter à nouveau au deuxième trimestre de l’exercice 2026 en raison de l’accélération des coûts d’intégration ; toutefois, la direction a indiqué que la réalisation des synergies serait achevée à environ mi-parcours d’ici la fin de l’exercice.

Parallèlement, le chiffre d’affaires a progressé de 42 % en glissement annuel, tandis que la direction a indiqué que le total des charges d’exploitation non-GAAP se situerait en dessous de la fourchette moyenne, ce qui correspond exactement à la dynamique qui précède un inflexion de la marge d’exploitation.

Synopsys devance Cadence en termes de marge brute au cours du dernier trimestre, mais Cadence conserve l’avantage depuis deux ans

Cadence Design Systems (CDNS) a affiché une marge brute de 85 % au dernier trimestre, soit environ 2 points de pourcentage de plus que les 83 % de Synopsys sur une période de deux ans sans interruption.

Synopsys a considérablement réduit cet écart : sa marge brute a atteint 84 % au troisième trimestre de l’exercice 2026, soit le niveau le plus élevé sur la période de huit trimestres considérée, tandis que le dernier chiffre de Cadence, à 85 %, représente un léger recul par rapport à son pic de 87 %.

Par ailleurs, Keysight Technologies (KEYS) évolue dans un segment structurellement différent, avec une marge brute se maintenant dans une fourchette centrée autour de 63 % sur la même période, ce qui confirme que la comparaison entre Synopsys et Cadence est pertinente pour évaluer la qualité de la marge brute des modèles logiciels.

L’acquisition d’Ansys a introduit des revenus liés au matériel et à la distribution, dont la marge brute est inférieure à celle des logiciels purs, ce qui explique pourquoi le taux combiné de Synopsys ne s’est pas encore aligné sur celui de Cadence malgré des fondamentaux économiques comparables pour les logiciels.

L’action Synopsys est-elle sous-évaluée ? L’objectif de 813 $ fixé par TIKR laisse entrevoir un potentiel de hausse de 81 % si l’effet de levier opérationnel se concrétise

Le modèle de TIKR valorise Synopsys à environ 813 $ d’ici octobre 2030, ce qui implique un rendement total d’environ 81 % par rapport au cours actuel de 448 $, soit environ 15 % par an.

La crédibilité de cet objectif repose sur un mécanisme déjà visible dans le compte de résultat : le maintien de la marge brute à 83 %, tandis que l’impact négatif des charges d’exploitation d’Ansys s’estompe à mesure que les synergies se concrétisent.

La direction a explicitement indiqué que la marge d’exploitation non-GAAP devrait s’établir à environ 41 % en mi-année, ce qui constitue un pas vers l’objectif de 45 % que le PDG a cité comme objectif à long terme.

Si les charges d’exploitation continuent de baisser en pourcentage du chiffre d’affaires tandis que la marge brute se maintient à ses niveaux actuels, le résultat d’exploitation progressera à un rythme compatible avec la capacité bénéficiaire que laisse entrevoir l’objectif de TIKR.

Découvrez le modèle de valorisation complet de l’action Synopsys et les objectifs des analystes —réalisez gratuitement votre analyse sur TIKR →

Faut-il investir dans Synopsys, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Synopsys, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Synopsys, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action SNPS sur TIKR →

Qu’a déclaré Synopsys au sujet de la reprise de son activité IP ?

La direction a confirmé que le premier trimestre avait marqué le creux pour le segment Design IP, avec une croissance séquentielle du chiffre d’affaires de 12 % enregistrée au deuxième trimestre, et s’est engagée à une amélioration séquentielle supplémentaire pour chacun des trimestres restants de l’exercice 2026.