Chiffres clés de l'action Lumentum

- Cours actuel : 875,36 $

- Cours cible (moyen) : environ 3 220 $

- Rendement total potentiel : ~268 %

- Taux de rendement interne (TRI) annualisé : environ 38 % par an

- Réaction aux résultats : -5,06 % (5 mai 2026)

- Perdes maximale : -28,70 % (6 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Lumentum Holdings (LITE) vient de faire vivre aux investisseurs leur première véritable frayeur de 2026. Le titre a chuté de 8,55 % le 16 juin pour clôturer à 875,36 $ et se situe désormais à près de 20 % en dessous du pic atteint plus tôt ce mois-ci. Après une hausse de plus de 900 % au cours de l’année écoulée, une telle chute soulève la question que les optimistes ont évitée jusqu’à présent : cette hausse était-elle réelle, ou est-ce là qu’elle s’essouffle ?

Il n’y a eu ni mauvais résultat financier, ni perte de clients, ni révision à la baisse des prévisions. Cette baisse ressemble davantage à des prises de bénéfices et à une rotation des portefeuilles qu’à un problème spécifique à l’entreprise. Mais sa rapidité a relancé le seul débat qui compte à ces multiples : dans quelle mesure le boom des composants optiques pour l’IA est-il déjà pris en compte dans le cours de l’action ?

Les optimistes y voient un fournisseur confronté à des contraintes d’approvisionnement pour le déploiement des centres de données d’IA, qui n’en est encore qu’aux prémices de ses plus grands cycles de produits. Les pessimistes y voient une action dont le cours reflète la perfection, à 166 fois les bénéfices passés, et pour laquelle l’argent facile a déjà été gagné. La chute de juin est le test par le marché de la thèse qui prévaudra.

Ce que JPMorgan a vu dans cette vague de ventes

Les 11 et 12 juin, l’analyste de JPMorgan Samik Chatterjee a réitéré sa recommandation « Surpondérer » et son objectif de cours proche de 1 130 dollars, qualifiant cette baisse d’opportunité d’achat. Il a cité deux causes : les gains à trois chiffres que Lumentum avait déjà enregistrés en 2026, et la nervosité liée aux retards dans le domaine des « co-packaged optics », cette technologie qui place des moteurs optiques à côté des puces de commutation pour remplacer le cuivre à l’intérieur des centres de données.

M. Chatterjee a balayé ces craintes de retard. Les enquêtes menées par JPMorgan auprès des distributeurs lors du salon Computex suggèrent que la montée en puissance des composants optiques de Nvidia est en avance sur le calendrier, et non en retard. Il a également souligné que des fournisseurs de cloud autres que Nvidia font leur entrée sur le marché, et que ces acheteurs « viendraient s’ajouter aux prévisions actuelles », ce qui signifie que le consensus ne reflète peut-être pas encore l’ensemble de la demande.

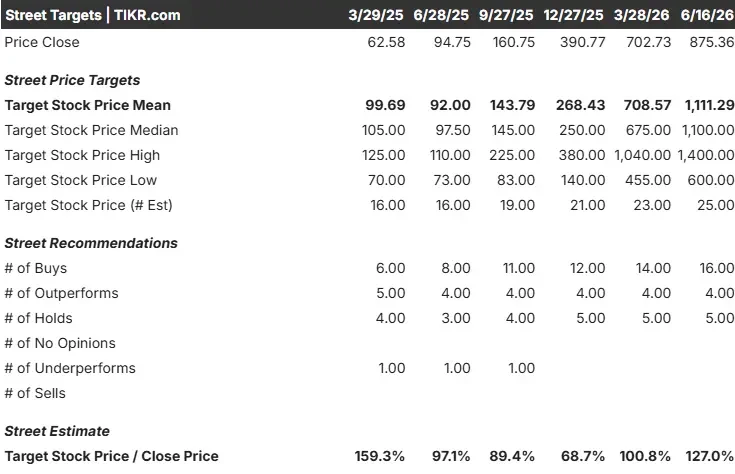

Le reste des analystes financiers n’a pas bronché. Les données de TIKR font état de 16 recommandations « Achat », 4 « Surperformance » et 5 « Conserver », aucun analyste ne recommandant « Sous-performance » ou « Vente » pour LITE. Ce recul est dû au sentiment des marchés, et non à un changement de la situation fondamentale.

Consultez les estimations historiques et prévisionnelles pour l’action Lumentum (c’est gratuit !) >>>

L’activité derrière la volatilité

Ce qui renforce l’argument en faveur d’un achat sur repli, c’est que la croissance s’est accélérée. Le chiffre d’affaires a progressé de 90,1 % en glissement annuel pour atteindre 808,4 millions de dollars au troisième trimestre fiscal, et la direction a annoncé des prévisions pour le quatrième trimestre fiscal comprises entre 960 millions et 1,01 milliard de dollars, dépassant le consensus de 908,3 millions de dollars. Les produits se vendent plus vite que la société ne parvient à les fabriquer.

Le PDG Michael Hurlston l’a clairement illustré lors de la Mizuho Technology Conference le 9 juin. « Nous ne parvenons pas à satisfaire plus de 30 % de la demande, selon nos estimations concernant les EML », a-t-il déclaré, faisant référence aux lasers à modulation par électro-absorption, ces puces à haute vitesse qui déterminent les performances des émetteurs-récepteurs. Lorsqu’un fournisseur ne parvient pas à satisfaire un tiers de la demande, il en résulte un pouvoir de fixation des prix. Cela se reflète dans les marges, la marge brute étant passée d’environ 35 % à environ 45 % au cours de l’année écoulée.

M. Hurlston s’est montré sans détour quant à la courbe de croissance. « Le meilleur reste à venir en termes d’extension verticale et horizontale des réseaux optiques, ainsi que de commutateurs de circuits optiques, autant d’éléments qui n’apparaissent pas encore vraiment dans les chiffres », a-t-il déclaré. Les segments censés mener la prochaine phase de croissance ne pèsent pour l’instant que très peu sur le chiffre d’affaires actuel.

Cette affirmation repose sur un signal concret. Le 8 juin, Amazon a annoncé un accord de plusieurs milliards de dollars avec Corning portant sur la fibre optique pour ses centres de données, le genre d’engagement de la part d’un hyperscaler qui témoigne de l’évolution de la demande décrite par M. Hurlston. Lors de la conférence, il a cité cette même initiative comme preuve que les clients autres que NVIDIA misent tout sur l’optique. La demande s’étend au-delà d’un seul client phare, ce qui est précisément ce dont le scénario haussier a besoin.

Lumentum est-il sous-évalué aujourd’hui ?

Le risque ne réside pas dans l’activité, mais dans le cours de l’action. Lumentum se négocie à 55 fois ses bénéfices prévisionnels et affiche un ratio cours/bénéfice (P/E) sur les résultats passés de 166, ce qui ne laisse aucune marge de manœuvre en cas de revers. Un retard d’approvisionnement, un réajustement des prix une fois la capacité de production rattrapée, ou un ralentissement de la montée en puissance de NVIDIA pourraient réduire ce multiple de plusieurs fois.

Par rapport à ses pairs, cette prime est plus justifiable que ne le laisse entendre le titre. Sur la base de l’EV/EBITDA prévisionnel, Lumentum s’établit à 32,5x, soit en dessous de Ciena (38,0x) et d’Arista Networks (34,9x), et bien en dessous d’Applied Optoelectronics (68,5x). Seul Cisco est moins cher, à 19,0x, mais sa croissance est loin d’égaler celle de Lumentum. Le titre ne fait pas figure d’exception parmi les valeurs du secteur de l’optique pour l’IA : il se situe en milieu de peloton en termes de valorisation tout en affichant la croissance du chiffre d’affaires la plus rapide du groupe.

C’est là que réside la tension. Les fondamentaux justifient une prime, mais la taille de l’entreprise garantit des fluctuations brutales dès que le discours sur l’IA vacille. Interrogé sur la possibilité d’un réajustement des prix une fois que l’offre aura rattrapé la demande, M. Hurlston a affirmé que ce ne serait pas le cas, en s’appuyant sur son expérience dans le secteur des semi-conducteurs, où les hausses de prix observées pendant la pandémie se sont avérées persistantes. La question de savoir si le secteur de l’optique se comportera de la même manière constitue la principale inconnue de cette thèse.

Découvrez les performances de Lumentum par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 875,36 $

- Cours cible (moyen) : ~3 220 $

- Rendement total potentiel : ~268 %

- Taux de rendement interne annualisé : ~38 % / an

Selon le scénario médian de TIKR, Lumentum pourrait atteindre environ 3 220 $ sur cinq ans, soit un rendement total d’environ 268 % et un TRI d’environ 38 % par an. Deux facteurs de croissance du chiffre d’affaires sous-tendent ce scénario : le passage des composants optiques de 800 gigabits à ceux de 1,6 téraoctet, où les prix de vente doublent approximativement, et la montée en puissance des commutateurs de circuits optiques et des composants optiques intégrés aux circuits imprimés, qui, selon la direction, ne sont pas encore pris en compte dans les chiffres. Les facteurs influant sur les marges sont mitigés, ce qui porte la marge sur le résultat net à environ 35 %.

Le scénario optimiste repose sur le fait que la demande continue de dépasser l’offre et que les nouveaux cycles s’ajoutent à une base solide, validant ainsi le TCAC du chiffre d’affaires d’environ 57 % prévu par le modèle. Le scénario pessimiste repose sur le fait que la capacité rattrape la demande, que les prix se réajustent et que le multiple prévisionnel se resserre pour se rapprocher de la moyenne du secteur, entraînant le cours de l’action dans son sillage.

Conclusion

Le prochain véritable test sera la publication des résultats du quatrième trimestre fiscal, le 11 août. Le chiffre qui compte est le chiffre d’affaires par rapport à la fourchette prévisionnelle de 960 millions à 1,01 milliard de dollars. Un résultat égal ou supérieur à la limite supérieure de cette fourchette confirmera que la demande continue de dépasser l’offre et que le mois de juin n’était qu’un accident de parcours. Un résultat en deçà des prévisions, ou tout affaiblissement de la marge brute actuellement autour de 45 %, donnerait aux baissiers leur première preuve tangible que le pouvoir de fixation des prix s’estompe. Pour une action dont le cours est aussi élevé, ce n’est pas le ralentissement de la croissance qui fera basculer la situation. Ce sera le premier signe indiquant que le déséquilibre entre l’offre et la demande a commencé à se normaliser.

Faut-il investir dans Lumentum ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Lumentum et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lumentum ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Lumentum gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !