Points clés à retenir concernant l'action Moody’s Corporation

- Moody’s a enregistré un chiffre d’affaires de 2,08 milliards de dollars au premier trimestre 2026, en hausse de 8 % par rapport à l’année précédente, le montant des émissions notées ayant dépassé les 2 000 milliards de dollars pour la première fois en un seul trimestre.

- Les marges d’exploitation se sont maintenues à 46 % au premier trimestre 2026, Moody’s Investors Service (MIS) ayant enregistré une marge d’exploitation ajustée de 67 % pour ce segment.

- Le bénéfice par action dilué ajusté, à 4,33 dollars, s’est révélé supérieur à celui du même trimestre de l’année précédente, et les prévisions pour l’ensemble de l’année ont été maintenues malgré la volatilité géopolitique.

- Le modèle de TIKR valorise MCO à environ 735 dollars d’ici fin 2030, ce qui implique un rendement total d’environ 57 % par rapport au cours actuel de 468 dollars.

Moody’s Corporation affiche un trimestre record en matière d’émissions, alors que la demande en IA redéfinit le secteur de la notation

Moody’s Corporation (MCO) a publié ses résultats du 1er trimestre 2026 le 22 avril 2026, avec un chiffre d’affaires atteignant 2,08 milliards de dollars et un volume d’émissions notées dépassant pour la première fois les 2 000 milliards de dollars en un seul trimestre.

La société exerce deux activités : Moody’s Investors Service (MIS), qui attribue des notations de crédit aux obligations et aux prêts, et Moody’s Analytics (MA), qui vend des données sur les risques, des modèles financiers et des logiciels de conformité aux banques, aux assureurs et aux entreprises.

MIS a enregistré un volume record au cours du trimestre, alimenté par les émissions de titres notés « investment grade » des hyperscalers — les plus grandes entreprises de cloud computing —, le PDG Rob Fauber soulignant que les émissions des cinq principaux hyperscalers depuis le début de l’année avaient déjà dépassé les niveaux de l’ensemble de l’année 2025.

Le chiffre d’affaires lié au crédit privé au sein de MIS a progressé de plus de 80 % en glissement annuel, porté par la demande des investisseurs pour des évaluations de crédit indépendantes, alors que la surveillance des marchés privés s’intensifiait.

Le chiffre d’affaires de MA a progressé de 8 % au cours du trimestre, le chiffre d’affaires récurrent annuel (ARR — valeur annualisée des contrats d’abonnement actifs) atteignant 3,6 milliards de dollars.

La marge d’exploitation ajustée de MA a progressé de 250 points de base d’une année sur l’autre pour s’établir à 33 %, le segment se rapprochant de la fourchette de 34 % à 35 % prévue par la direction pour l’ensemble de l’année.

M. Fauber a même déclaré lors de la conférence téléphonique sur les résultats du premier trimestre: « Lorsque nos informations sont directement intégrées dans le processus décisionnel de nos clients, nous constatons des résultats tangibles, un taux de fidélisation plus élevé, des relations qui se renforcent et des revenus récurrents plus durables. »

MA a annoncé le lancement d’une application MCP (Model Context Protocol) en collaboration avec Anthropic, que M. Fauber a décrite comme la première du genre — permettant aux agents de Moody’s chargés du crédit et de la conformité de travailler en mode natif au sein de l’interface Claude.

La nouvelle PDG de Moody’s Analytics, Cristina Kosmowski, prendra ses fonctions en juin. Elle apporte une expérience acquise chez Salesforce et Slack, axée sur la mise sur le marché des solutions d’entreprise et la réussite client à grande échelle.

Les prévisions pour l’ensemble de l’année sont restées inchangées, la direction citant la demande structurelle liée aux infrastructures d’IA, à la transition énergétique, au crédit privé et aux fusions-acquisitions comme des moteurs durables sur plusieurs années.

Comment l’effet de levier opérationnel élargit les marges de Moody’s tout en maintenant les dépenses sous contrôle

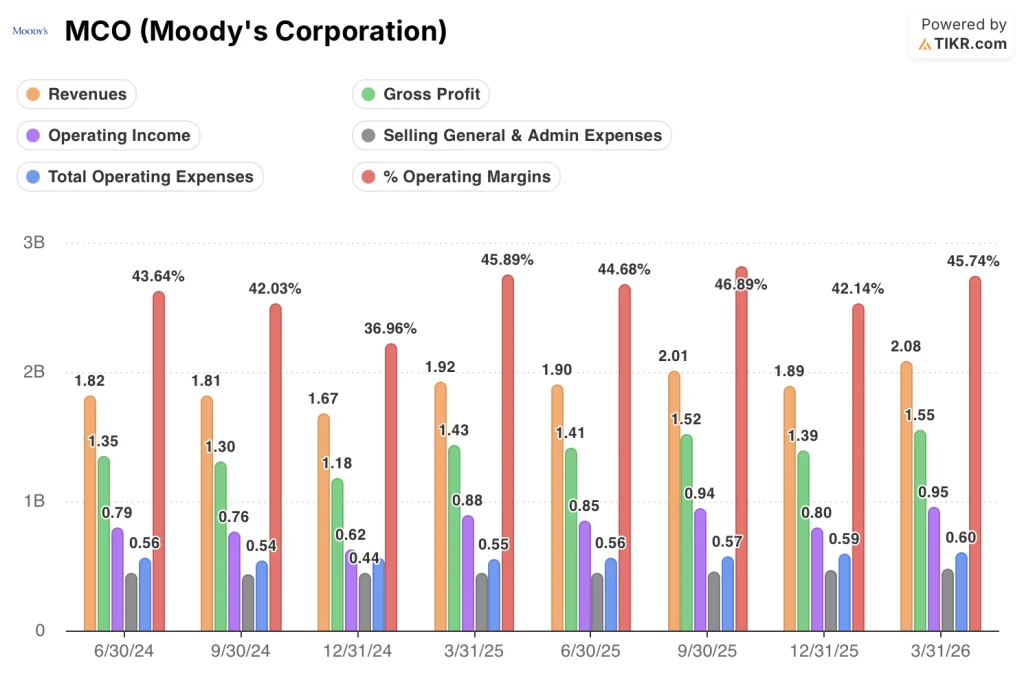

Le chiffre d’affaires de Moody’s a progressé de 8 % en glissement annuel pour atteindre 2,08 milliards de dollars au premier trimestre 2026, poursuivant ainsi une trajectoire de croissance observée depuis plusieurs trimestres.

La marge brute a atteint 1,55 milliard de dollars au cours du trimestre, avec une marge brute qui s’est maintenue à 75 %.

La marge brute a progressé de 8 % en glissement annuel, suivant le rythme de la croissance du chiffre d’affaires et confirmant que le coût des ventes ne dépasse pas les recettes.

Le résultat d’exploitation s’est établi à 0,95 milliard de dollars pour le trimestre, en hausse de 8 % par rapport à l’année précédente.

La marge d’exploitation a atteint 46 % au premier trimestre 2026, un niveau conforme aux 46 % enregistrés au premier trimestre 2025 et supérieur aux 42 % affichés au quatrième trimestre 2025.

Les frais généraux et administratifs (SG&A) pour le trimestre se sont élevés à 0,48 milliard de dollars, soit une légère augmentation par rapport aux 0,44 milliard de dollars enregistrés à la même période l’année dernière.

Le total des charges d’exploitation s’est élevé à 0,60 milliard de dollars au premier trimestre 2026, un niveau pratiquement inchangé par rapport aux 0,55 milliard de dollars du premier trimestre 2025 — c’est dans l’écart entre la croissance de la marge brute et celle des charges d’exploitation que réside l’effet de levier opérationnel.

Le segment MIS a enregistré une marge d’exploitation ajustée de 67 % ; la direction attribue cette performance aux investissements technologiques dans l’automatisation des flux de travail et à l’amélioration de l’efficacité des processus d’analyse grâce à l’IA — notamment l’automatisation d’environ 25 % des vérifications préalables au comité de notation.

La progression de la marge de MA de 30 % à 33 % en glissement annuel indique que les mesures de restructuration et de rationalisation du portefeuille se répercutent sur le compte de résultat.

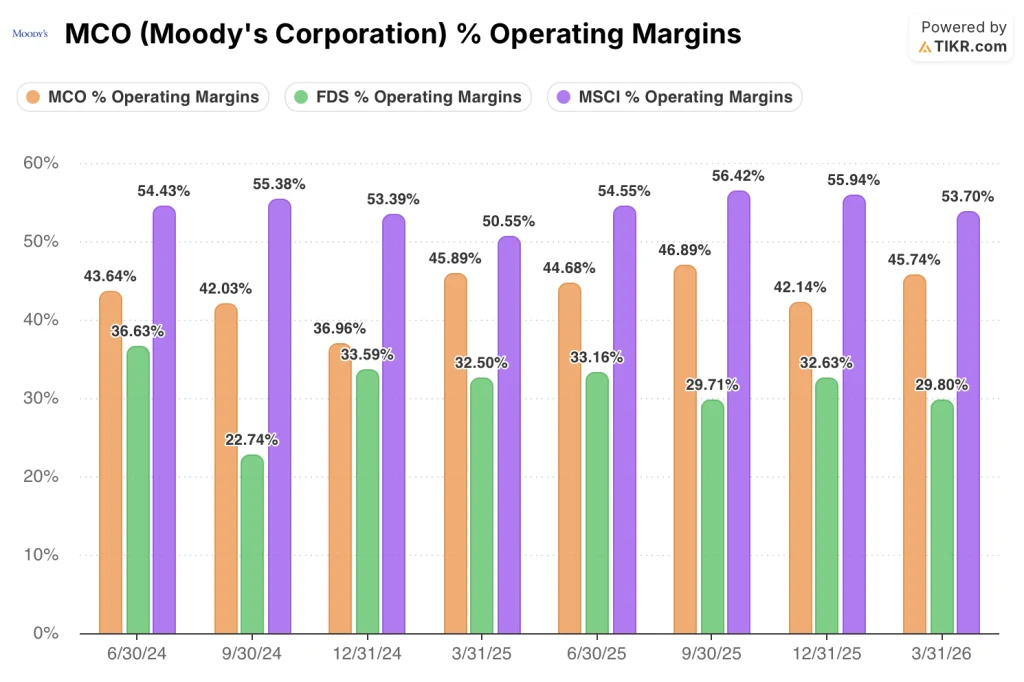

MSCI domine son groupe de référence en matière de marges d’exploitation, tandis que Moody’s comble son retard sur FactSet

MSCI Inc. (MSCI) a affiché une marge d’exploitation de 54 % au premier trimestre 2026, soit environ 8 points de plus que les 46 % enregistrés par Moody’s sur la même période.

FactSet Research (FDS) a affiché une marge opérationnelle de 30 % au premier trimestre 2026, soit 16 points de moins que Moody’s, confirmant ainsi que la thèse du levier opérationnel n’est pas un phénomène généralisé au sein du groupe de référence.

L'écart entre Moody's et MSCI s'est maintenu de manière structurelle sur huit trimestres, MSCI affichant des marges comprises entre 51 % et 56 %, tandis que celles de Moody's oscillaient entre 37 % et 47 %.

La marge de Moody’s s’est redressée après le creux de 37 % enregistré au quatrième trimestre 2024, et le chiffre de 46 % au premier trimestre 2026 est le plus élevé depuis trois trimestres — la trajectoire sur laquelle repose l’objectif de TIKR est déjà visible dans les données séquentielles.

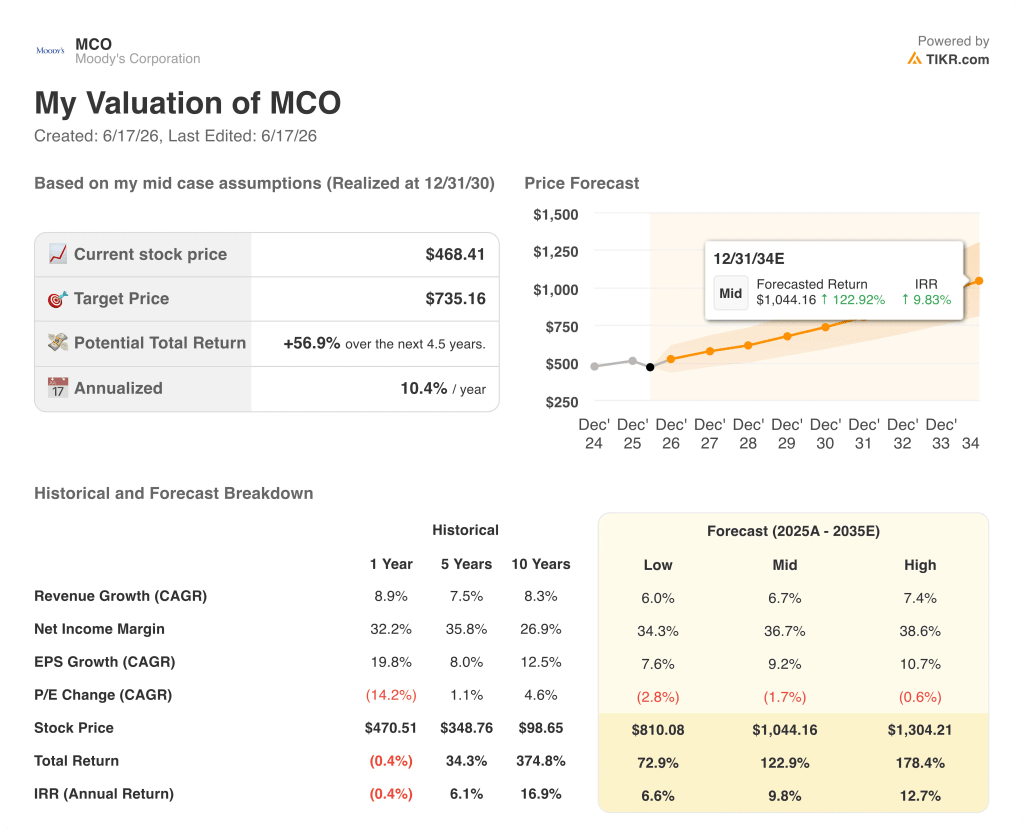

L’action Moody’s est-elle sous-évaluée en 2026 ? Le modèle de TIKR, qui table sur 735 $, laisse entrevoir un potentiel de hausse de 57 %

Le modèle de TIKR valorise Moody’s à environ 735 dollars d’ici décembre 2030, ce qui implique un rendement total d’environ 57 % par rapport au cours actuel d’environ 468 dollars, soit environ 10 % par an.

Cet objectif repose sur le même mécanisme de levier opérationnel que celui déjà mis en évidence dans le compte de résultat : des marges brutes se maintenant au-dessus de 74 %, tandis que les charges d’exploitation augmentent suffisamment lentement pour permettre au résultat d’exploitation de croître de manière exponentielle.

La pérennité de la marge du segment MIS, à environ 67 %, constitue le plancher de rentabilité : même si l’activité d’émission, qui a atteint des niveaux records, venait à se modérer, ce segment continuerait de générer un chiffre d’affaires à un rythme suffisant pour soutenir l’objectif à long terme.

La trajectoire d’expansion de la marge MA, passant de 33 % vers la fourchette guidée de 34 % à 35 % cette année, puis vers une fourchette comprise entre le milieu et le haut des 30 % d’ici fin 2027, ajoute un deuxième effet de capitalisation qui rend le rendement annualisé crédible.

Devriez-vous investir dans Moody’s Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Moody’s Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Moody’s Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action MCO sur TIKR →

Qu’a déclaré Moody’s au sujet de sa stratégie en matière d’IA ?

Moody’s a décrit une stratégie GenAI reposant sur trois piliers : l’intelligence connectée, les flux de travail autonomes et la distribution via des partenaires — avec des partenariats actifs avec Anthropic, Microsoft, AWS et OpenAI —, positionnant ses données propriétaires comme une couche contextuelle indispensable aux décisions d’IA d’entreprise.