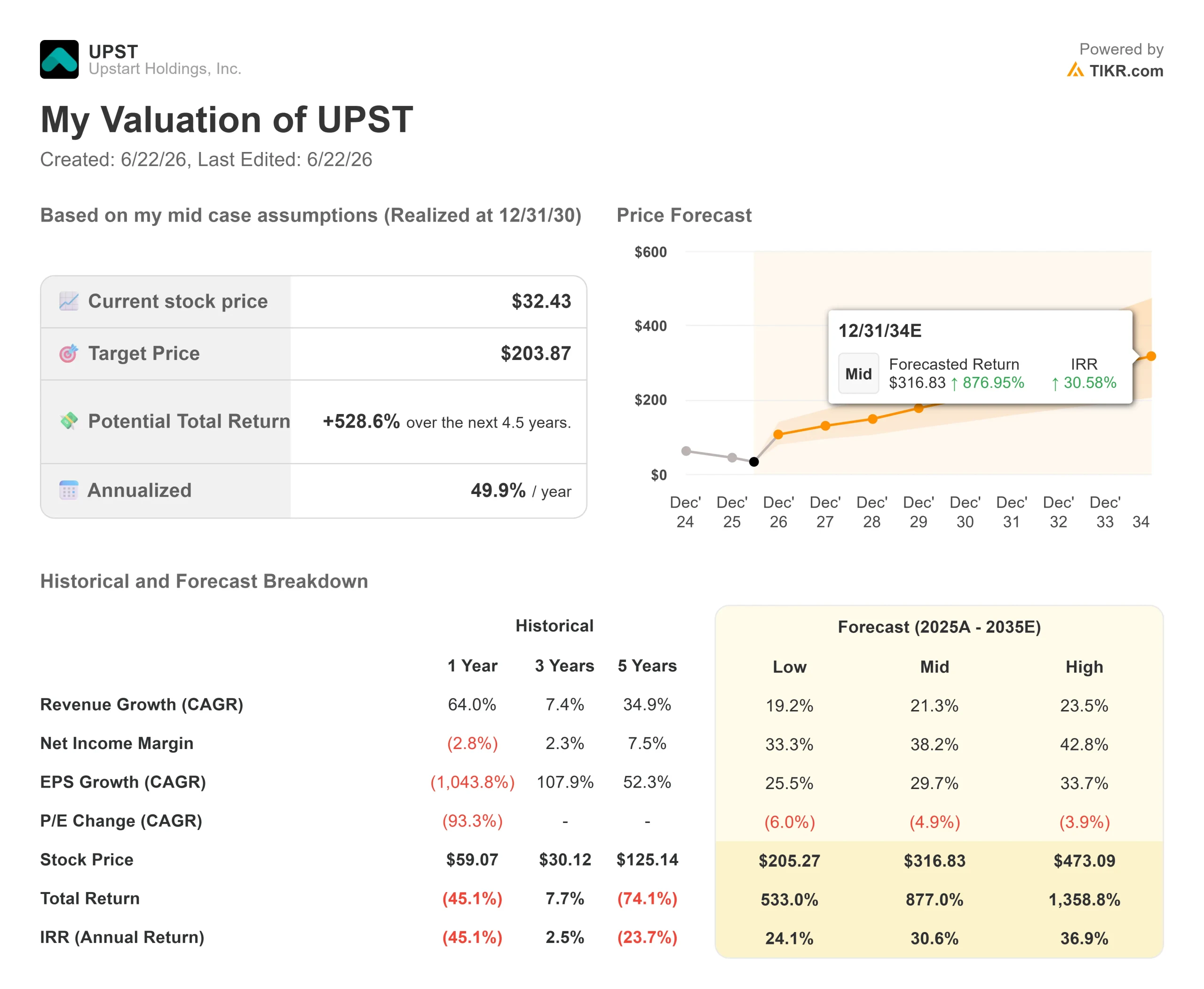

Chiffres clés de l'action Upstart

- Cours actuel : 32,43 $

- Cours cible (moyen) : environ 204 $

- Cours cible du marché : environ 40 $

- Rendement total potentiel : environ 530 % au cours des 4,5 prochaines années

- Taux de rendement interne (TRI) annualisé : environ 50 % par an

- Réaction aux résultats : -7,92 % (5 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Upstart Holdings (UPST) a passé l’année 2026 tiraillée entre les performances de son activité et celles de son titre. Les volumes de prêts accordés progressent de plus de 60 %, mais l’action a reculé d’environ 29 % sur l’année et se situe à plus de 60 % en dessous de son plus haut sur 52 semaines. C'est dans ce contexte qu'est intervenu le nouveau PDG, Paul Gu, qui a profité de son intervention du 10 juin lors de la Morgan Stanley US Financials Conference pour expliquer avec plus de conviction que jamais pourquoi ce décalage est une erreur. Depuis, le titre a progressé d’environ 15 % au cours du dernier mois, aidé en cela par Needham qui a réaffirmé, le 15 juin, sa recommandation « Achat » et son objectif de cours de 37 dollars.

La question à laquelle le marché ne parvient toujours pas à répondre est de savoir si la croissance d’Upstart est durable et tirée par la technologie, ou fragile et dépendante des levées de fonds. La réponse de Paul Gu s’est accompagnée d’un chiffre que la plupart des investisseurs n’avaient jamais entendu.

L’écart de modèle sur lequel Gu souhaite que les investisseurs se concentrent

Gu a fait valoir que l’avantage d’Upstart est mesurable et continue de se creuser. Il a décrit un indicateur interne comparant les flux de trésorerie attendus des prêts aux résultats réels, dans lequel un modèle aléatoire affiche un taux d’erreur de 100 %. Gu a déclaré : « Les modèles traditionnels se situent aux alentours de 95 % », tandis qu’Upstart se situe à 86 %. Selon sa propre analyse, cela rend la souscription d’Upstart près de trois fois plus précise, et c’est cette précision qui détermine le pouvoir de fixation des prix dans le secteur du crédit.

C’est la marge de progression qui est le véritable enjeu. Gu a souligné que l’entreprise avait amélioré cet indicateur à un rythme quasi linéaire depuis plus d’une décennie, et qu’avec un taux de 86 %, il restait encore beaucoup de chemin à parcourir. Cela recadre Upstart, qui passe d’une opportunité d’arbitrage ponctuelle à une histoire de technologie à effet cumulatif ; le cours actuel ne reflète pas cette valeur.

Il a appliqué la même logique aux marges. Après une année passée à conquérir des parts de marché « super-prime » à faible marge, une opération que M. Gu a qualifiée de « mission accomplie », l’accent est désormais mis sur les emprunteurs « core » à marge plus élevée. Les nouveaux produits tels que le crédit automobile, le HELOC (prêt renouvelable garanti par la valeur nette immobilière) et le produit émergent « Cash Line » affichent aujourd’hui des marges fortement négatives, mais devraient s’améliorer rapidement avant d’entamer une remontée plus durable.

Consultez les estimations historiques et prévisionnelles pour l’action Upstart (c’est gratuit !) >>>

Pourquoi la question du financement s’estompe

Les arguments baissiers ont toujours porté sur le financement. M. Gu a abordé ce sujet de front : Upstart a signé cette année plus de 4 milliards de dollars de capitaux engagés, y compris son premier accord de flux à terme sur 24 mois, un contrat dans lequel un acheteur s’engage à l’avance à racheter les prêts nouvellement émis. Il a souligné un taux de renouvellement des partenariats de 100 % depuis 2022, alors même que le crédit privé s’est resserré. S’assurer de capitaux engagés pour un à deux ans élimine le risque qu’un bref gel du marché paralyse l’activité, vulnérabilité à l’origine de l’effondrement d’Upstart en 2022.

Les résultats du premier trimestre 2026 témoignent à la fois de la dynamique et des inquiétudes. Les montants de prêts accordés ont augmenté de 61 % en glissement annuel pour atteindre environ 3,4 milliards de dollars, et le chiffre d’affaires a progressé de 44 % à 308 millions de dollars, mais la société a enregistré une perte nette de 6,6 millions de dollars, et la marge sur coûts variables a reculé de 55 % à 50 %. Le titre a chuté de 7,92 % à la clôture du 5 mai. Les investisseurs doivent également noter qu’Upstart fait l’objet d’un recours collectif en cours lié à la période de 2025, un risque qui reste en suspens.

La prime de valorisation d’Upstart est bien réelle. Son ratio C/B sur les 12 derniers mois, proche de 12, semble raisonnable par rapport à celui de SoFi Technologies, qui avoisine les 28, mais son ratio valeur d’entreprise/chiffre d’affaires, proche de 3, est supérieur à celui de LendingClub, qui se situe autour de 1,3, et son ratio C/B sur les 12 derniers mois s’élève à environ 78. Cette prime n’est justifiable que si les promesses de M. Gu en matière de précision et de marges se traduisent par une réelle expansion des marges, car les concurrents financés par des dépôts, comme LendingClub, ne dépendent pas du mécanisme des marchés de capitaux sur lequel s’appuie Upstart.

Découvrez les performances d’Upstart par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 32,43 $

- Cours cible (moyen) : ~204 $

- Rendement total potentiel : ~530 %

- Taux de rendement interne annualisé : ~50 % / an

Le scénario central de TIKR, qui se concrétiserait fin 2030, place l’objectif de cours d’Upstart à environ 204 $. Cela implique un rendement total potentiel d’environ 530 % par rapport à 32,43 $, soit environ 50 % annualisé sur une période d’environ 4,5 ans. Ce scénario central ne table ni sur un effondrement du financement ni sur une exécution sans faille.

Deux moteurs de chiffre d’affaires sous-tendent ce scénario : la reprise des gains sur les nouveaux contrats dans le cœur de métier des prêts personnels et la montée en puissance des activités de crédit automobile et de lignes de crédit hypothécaires (HELOC) à partir d’une base modeste. Le moteur de la marge est l’effet de levier opérationnel, les marges sur le résultat net s’élargissant pour atteindre environ 38 % avec une croissance du chiffre d’affaires d’environ 21 %. Le principal risque réside dans le comportement des consommateurs, car une hausse des défauts de paiement réduirait ces marges. Le scénario optimiste : l’avance en matière de précision continue de porter ses fruits, et le pouvoir de fixation des prix s’accroît. Le scénario pessimiste : un choc de crédit ou un gel du financement freine la croissance et transforme le multiple de prime en un passif.

Conclusion

La marge sur coûts variables est l’indicateur qui permettra de trancher. La direction a mis sa crédibilité en jeu en affirmant que les 50 % du premier trimestre constituaient le seuil plancher ; le rapport du deuxième trimestre 2026, attendu début août, sera donc un moment décisif. Un retour de la marge vers le milieu de la fourchette des 50 %, tandis que les nouveaux contrats resteraient en croissance supérieure à 50 %, validerait le modèle technologique. Un deuxième trimestre consécutif de recul donnerait raison aux pessimistes, qui misent sur la dépendance au financement.

Faut-il investir dans Upstart ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Upstart et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Upstart ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Upstart sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !