Chiffres clés de l'action Lululemon

- Cours actuel : 111,77 $ (clôture du 18 juin 2026)

- Cours cible (moyen) : environ 143 $

- Cours cible du marché : environ 134 $

- Rendement total potentiel : environ 28 %

- Taux de rendement interne (TRI) annualisé : environ 6 % par an

- Réaction aux résultats : -8,56 % (4 juin 2026)

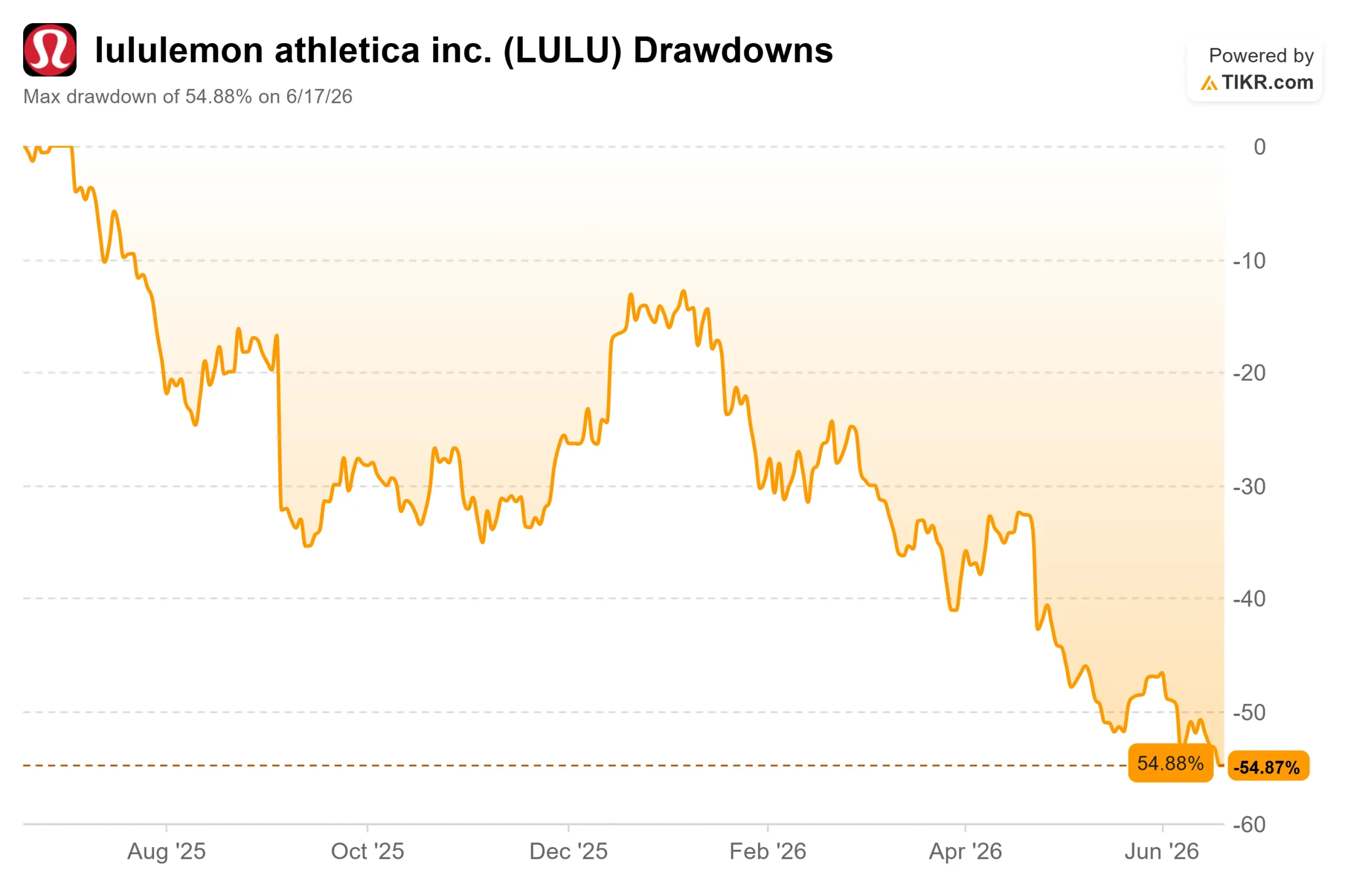

- Perdue maximale : -54,88 % (17 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Lululemon athletica inc. (LULU) avait encore un atout dans sa manche. Alors que le marché nord-américain marquait le pas, la Chine était le moteur de la croissance, avec des prévisions d’environ 20 % par an. Puis, un événement de yoga organisé sur la Grande Muraille s’est transformé en excuses publiques, et ce point positif a lui aussi commencé à paraître fragile.

Le titre a clôturé à 111,77 $ le 18 juin, proche de son plus bas niveau sur 52 semaines (109,36 $) et en baisse d’environ 46 % depuis le début de l’année 2026. Les optimistes voient un multiple de bénéfices à un chiffre pour une marque qui affiche toujours des marges élevées. Les pessimistes voient une entreprise prévoyant un chiffre d’affaires stable, voire en baisse, dont la reprise repose désormais sur un marché qui vient de montrer à quelle vitesse le sentiment peut basculer. La question à laquelle le marché ne peut pas encore répondre : si la Chine vacille, qu’est-ce qui soutiendra la reprise ?

Le contrecoup chinois que les investisseurs n’avaient pas vu venir

Le 30 mai, Lululemon a organisé un festival de yoga sur la Grande Muraille de Chine, présenté comme une célébration de la culture chinoise. Le problème venait d’un tambour. Un instrument de percussion utilisé lors du spectacle a été identifié sur Internet comme ressemblant davantage à un tambour taiko japonais qu’à un tambour chinois, et sur un marché où le sentiment anti-japonais est profondément ancré, la polémique a été immédiate. L’entreprise a annulé sa campagne et présenté ses excuses le 17 juin, invoquant « les limites de nos connaissances professionnelles ».

Le cours de l’action a chuté à son plus bas niveau sur 52 semaines la même semaine. Pour une entreprise dont la stratégie de croissance repose désormais sur la Chine, le moment n’aurait pas pu être plus mal choisi.

Ce qui est particulièrement douloureux, c’est que la direction venait tout juste d’affirmer aux investisseurs que la Chine tenait bon. Lors de la conférence téléphonique sur les résultats du premier trimestre, le 4 juin, Meghan Frank, co-PDG par intérim et directrice financière, avait déclaré que la polémique autour de la marque s’était apaisée : « Ces polémiques se sont calmées et ont pris fin, mais nous n’avons pas encore constaté de retour aux tendances d’avant la crise. » En clair, les répercussions persistent dans les chiffres même après que les gros titres ont disparu.

Une action bon marché pour une bonne raison

Lululemon se négocie à environ 9 fois ses bénéfices passés, génère toujours une marge brute de 55,7 % et ne présente pratiquement aucun effet de levier net, avec un ratio dette nette/EBITDA de 0,19. Au vu de ces éléments, l’action apparaît comme une bonne affaire.

Cette décote n’est toutefois pas le fruit du hasard. Les ventes comparables en Amérique ont reculé de 5 % au premier trimestre, ce qui marque la cinquième baisse trimestrielle consécutive, et la direction prévoit une baisse du chiffre d’affaires annuel en Amérique du Nord de l’ordre d’un chiffre élevé à un chiffre. L’ensemble de la société devrait enregistrer un chiffre d’affaires compris entre 11 milliards et 11,15 milliards de dollars, soit une stagnation ou une baisse d’environ 1 %, tandis que le BPA annuel a été revu à la baisse, passant de 13,26 dollars l’année dernière à une fourchette comprise entre 10,95 et 11,15 dollars. La marge brute a reculé de 410 points de base au premier trimestre en raison des droits de douane et des démarques.

Mme Frank n’a pas mâché ses mots quant aux causes : des commentaires négatifs et des produits qui n’ont pas répondu aux attentes. « Tous nos lancements de produits n’ont pas répondu à nos attentes », a-t-elle déclaré, citant en exemple une campagne intitulée « un nouveau regard sur le yoga » qui a suscité de l’intérêt mais n’a pas réussi à dynamiser le reste de la gamme. Ce problème d’origine interne constitue le principal facteur de risque. Les droits de douane constituent un obstacle surmontable, commun à l’ensemble du secteur. La perception de la marque et les erreurs de produit sont plus difficiles à corriger dans les délais impartis, d’autant plus qu’un PDG permanent ne prendra ses fonctions qu’en septembre.

Le marché a suivi ce raisonnement. La publication des résultats du 4 juin a fait chuter le titre de 8,56 % lors de la séance suivante, et les analystes ont revu leurs objectifs à la baisse : Stifel à 134 $, JPMorgan à 149 $, Bernstein à 145 $, Piper Sandler à 110 $, tandis que BNP Paribas a abaissé sa recommandation à « Sous-performance » à 88 $, invoquant le ralentissement des ventes en Chine. L'objectif consensuel des analystes s'est ramené à environ 134 dollars, soit juste au-dessus du cours actuel.

Consultez les estimations historiques et prévisionnelles pour l’action Lululemon (c’est gratuit !) >>>

Les arguments dont disposent encore les optimistes

Les arguments en faveur d’une reprise ne sont pas sans fondement. La Chine devrait toujours afficher une croissance d’environ 20 % sur l’année, et la direction a maintenu cette prévision malgré la controverse. L'activité internationale a globalement progressé de 22 % au premier trimestre. Le bilan est favorable : 1,5 milliard de dollars de trésorerie et environ 1 milliard de dollars restant sur le programme de rachat permettent de racheter des actions à bas prix tout en finançant une campagne marketing, dont le budget a désormais été porté à 6 % à 6,5 % du chiffre d'affaires.

La décote par rapport aux concurrents est frappante. Lululemon se négocie à 5,78 fois l’EV/EBITDA prévisionnel, contre une moyenne de 10,64 fois pour ses concurrents, avec Nike à 19,06 fois, Deckers à 10,04 fois et adidas à 10,16 fois. Le marché évalue Lululemon comme un détaillant confronté à des difficultés structurelles, et non comme une marque haut de gamme. La justification de cet écart dépend entièrement de la stabilisation du marché nord-américain et du maintien de la croissance en Chine. Une marque affichant une croissance de 20 % sur son principal marché international ne devrait pas se négocier à la moitié du multiple de ses concurrents, et le fait qu’elle le fasse témoigne de l’importance du risque d’exécution que lui attribue le marché.

Découvrez les performances de Lululemon par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 111,77 $

- Cours cible (moyen) : ~ 143 $

- Rendement total potentiel : ~28 %

- Taux de rendement interne annualisé : ~6 % / an

Le cours d’entrée de 111,77 $ se situe en dessous de la plupart des objectifs des analystes et proche du plus bas sur 52 semaines ; le point de départ reflète donc déjà une action fortement dépréciée.

Les deux moteurs de chiffre d’affaires sont modestes : une croissance prospective d’environ 3 % à 4 %, s’appuyant sur la Chine et l’expansion internationale pour compenser l’Amérique du Nord, ainsi qu’une croissance à deux chiffres (faible) de la surface commerciale à mesure que le réseau de magasins s’étend à l’étranger. Le moteur de marge est la marge sur le résultat net, qui se maintient près de 12 %, bien en deçà du pic de 17 %. Le principal risque réside en Amérique du Nord : si les ventes à périmètre constant continuent de baisser et que les ventes au prix plein ne se redressent pas, les hypothèses de croissance ne tiendront pas.

Le scénario optimiste : si les nouveautés de produits sont bien accueillies et que la Chine maintient une croissance de 20 %, la reprise des marges ferait évoluer les rendements vers le scénario haut.

Le scénario pessimiste : si l’Amérique du Nord reste en territoire négatif et que la situation en Chine s’aggrave, le scénario bas table sur des rendements annuels d’environ un chiffre faible, ce qui couvre à peine le risque.

Conclusion

Surveillez les ventes comparables aux États-Unis lorsque Lululemon publiera ses résultats du deuxième trimestre début septembre, le même mois où la nouvelle PDG, Heidi O’Neill, prendra ses fonctions. La direction a orienté les prévisions de ce segment vers un taux de croissance à deux chiffres bas ; ainsi, un « bon » scénario correspondrait à un recul moins marqué accompagné d’une amélioration par rapport au trimestre précédent. Un « mauvais » scénario consisterait en une nouvelle baisse qui confirmerait que le problème de la marque est structurel. Surveillez également la Chine : toute déviation par rapport à la prévision de croissance de 20 % après l’épisode de la Grande Muraille ferait tomber le dernier pilier sur lequel repose la reprise. Tant que ces deux marchés ne se seront pas stabilisés, un multiple de 9 ne constituera pas tant une bonne affaire qu’une mesure du degré de scepticisme du marché quant au redressement.

Faut-il investir dans Lululemon ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Lululemon et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lululemon ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Lululemon gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !