Chiffres clés de l'action Alphabet

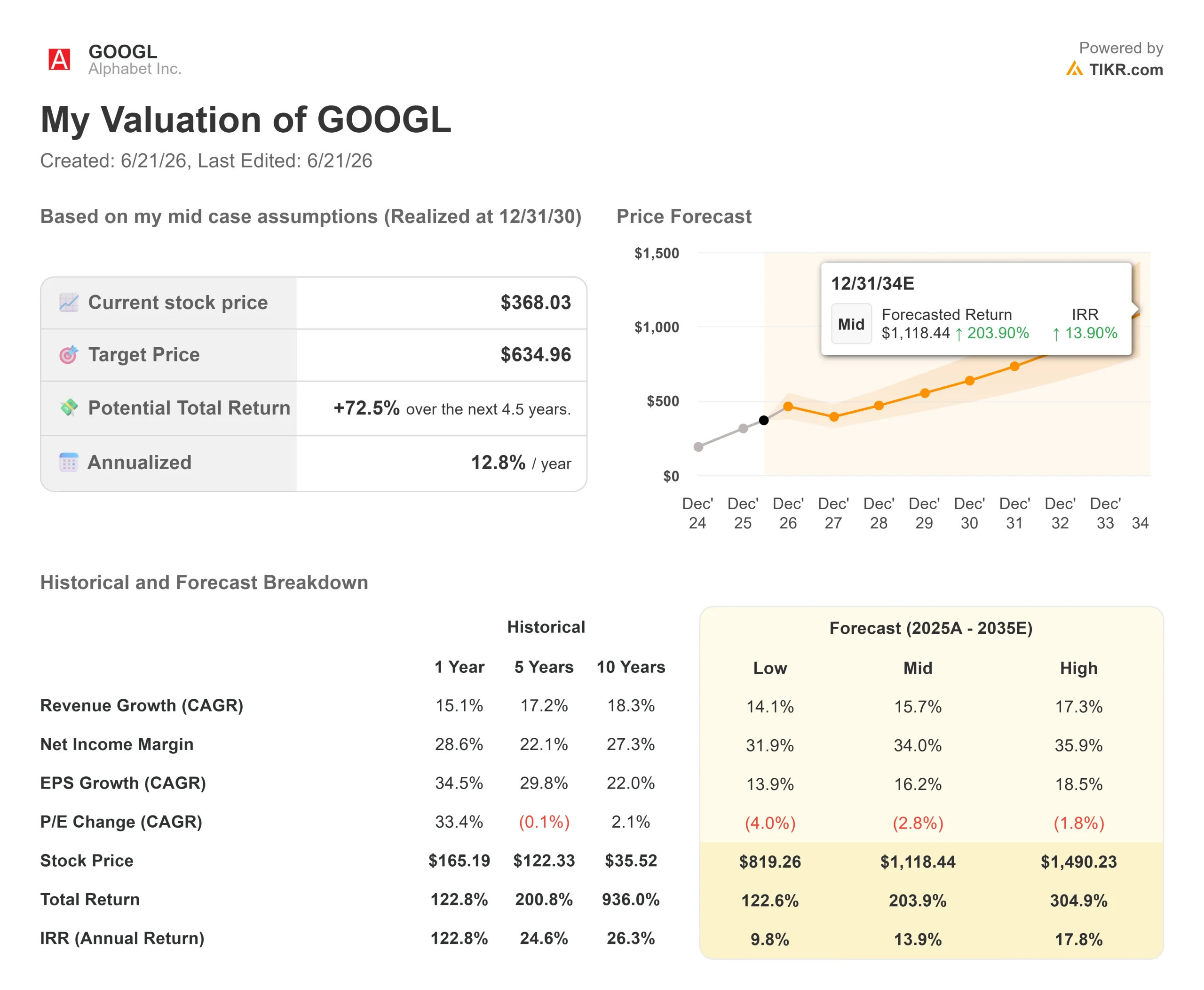

- Cours actuel : 368,03 $

- Cours cible (moyen) : environ 635 $

- Cours cible du marché : environ 433 $

- Rendement total potentiel : environ 73 % (sur les 4,5 prochaines années environ)

- Taux de rendement interne (TRI) annualisé : environ 13 % par an

- Réaction aux résultats : +9,96 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Alphabet (GOOGL) se trouve dans une situation étrange pour une entreprise aussi performante. Les analystes ne cessent de relever leurs objectifs de cours, trimestre après trimestre, mais l’action a tout de même reculé par rapport à son plus haut niveau. À 368,03 dollars, GOOGL se situe à environ 9 % en dessous du plus haut de 408,61 dollars atteint l’année dernière, tandis que l’objectif moyen de Wall Street a grimpé à environ 433 dollars.

C’est là tout l’écart qu’il convient de comprendre. Wall Street se montre de plus en plus optimiste sur le papier, alors que les acheteurs se font plus discrets dans les faits. D’un côté, certains considèrent le développement de l’IA comme un actif à rendement composé. De l’autre, on observe la compression des flux de trésorerie disponibles et on se demande ce pour quoi on paie. La question à laquelle aucune des deux parties n’a répondu est la suivante : ce récent fléchissement est-il un avertissement ou une aubaine ?

Les objectifs ne cessent de grimper

Les données de TIKR sur Wall Street montrent que l’objectif moyen des analystes augmente chaque trimestre, passant d’environ 331 dollars fin 2025 à environ 381 dollars en mars 2026, puis à environ 433 dollars au 18 juin. Même l’objectif le plus bas des analystes s’établit à 340 dollars, proche du cours actuel, tandis que le plus élevé atteint 515 dollars. Le sentiment des analystes va dans le même sens : 42 recommandations « Achat », 14 « Surperformance », 7 « Conserver » et aucune « Vente », selon la répartition suivie par TIKR. Les analystes ont continué à relever leurs objectifs tout au long du mois de juin, invoquant la dynamique de Gemini et le développement des capacités en IA, avec au moins une estimation de la juste valeur révisée à la hausse vers les 490 dollars.

Alors pourquoi le cours de l’action n’a-t-il pas suivi cette tendance ?

Le problème, ce sont les dépenses

La réponse réside dans la trésorerie. Alphabet s’est engagé à réaliser des dépenses d’investissement comprises entre 180 et 190 milliards de dollars en 2026, soit le double de celles de l’année dernière, la direction prévoyant une hausse encore plus importante pour 2027. Ces dépenses pèsent désormais sur le compte de résultat. Les estimations de TIKR montrent que la marge de flux de trésorerie disponible devrait se resserrer à environ 5 % en 2026, contre environ 18 % en 2025, avant de se redresser à mesure que les infrastructures passeront par le cycle d’amortissement. Pour une entreprise, les investisseurs ont acheté parce qu’elle générait des flux de trésorerie abondants ; voir ces flux se resserrer est déstabilisant, même lorsque la croissance en est la cause.

La récente dilution n’a pas arrangé les choses. Pour financer ce déploiement, Alphabet a réalisé début juin une levée de fonds de 84,75 milliards de dollars, soutenue par un placement privé de 10 milliards de dollars de la part de Berkshire Hathaway, et le cours de l’action a reculé à l’annonce de cette nouvelle.

La direction présente ces dépenses comme une stratégie offensive. Lors d’une conférence téléphonique exceptionnelle le 3 juin, le PDG Sundar Pichai a déclaré qu’Alphabet constatait « une forte demande pour nos solutions et services d’IA de la part des entreprises et des consommateurs, à des niveaux qui dépassent largement notre offre disponible ». En d’autres termes, l’entreprise investit pour répondre à une demande déjà enregistrée, et non à une demande qu’elle espère trouver.

Consultez les estimations historiques et prévisionnelles pour l’action Alphabet (c’est gratuit !) >>>

Pourquoi l’argument de la demande tient la route

Les analystes ne cessent de relever leurs objectifs malgré le recul du flux de trésorerie, car les preuves de la demande sont concrètes. Google Cloud, la division d’Alphabet dédiée à l’informatique d’entreprise et à l’IA, a clôturé le premier trimestre 2026 avec un carnet de commandes de 462 milliards de dollars, soit près du double du trimestre précédent, la direction s’attendant à ce qu’un peu plus de la moitié de ce montant se transforme en chiffre d’affaires dans les 24 mois. Un carnet de commandes correspond à des engagements clients signés mais non encore comptabilisés en chiffre d’affaires : c’est le signal le plus fort qu’une entreprise de cloud computing puisse donner pour l’avenir. Lors de la conférence téléphonique, la directrice financière Anat Ashkenazi a déclaré que Cloud avait réalisé « un chiffre d’affaires record de 20 milliards de dollars au premier trimestre, tout en portant ses marges à 33 % et en multipliant par plus de trois son résultat d’exploitation, qui s’élève à 7 milliards de dollars ».

Le rapport du premier trimestre a donné le ton. Alphabet a affiché un chiffre d’affaires de 109,9 milliards de dollars, en hausse de 22 % par rapport à l’année précédente, et l’action a progressé de 9,96 % le 29 avril. Ces résultats ont permis aux analystes de continuer à revoir leurs estimations à la hausse, et les révisions des bénéfices ont depuis tendance à être revues à la hausse.

Ce que vous payez pour la prime

Rien de tout cela ne rend Alphabet bon marché. À 368,03 dollars, GOOGL se négocie à près de 29 fois les bénéfices prévisionnels et à environ 18 fois l’EV/EBITDA sur les douze prochains mois, ce qui représente une prime évidente par rapport à ses pairs. Sur la page « Concurrents » de TIKR, Meta se négocie à environ 10 fois l’EV/EBITDA sur les 12 prochains mois et Reddit à environ 20 fois, contre une moyenne du groupe de référence proche de 7 fois. Alphabet justifie cette prime en exploitant simultanément trois leaders de leur catégorie : une franchise dominante dans le domaine de la recherche, une activité Cloud affichant une croissance supérieure à 60 % avec un carnet de commandes avoisinant le demi-billion de dollars, et la plus grande plateforme vidéo au monde, le tout regroupé au sein d’une seule valeur d’entreprise. Le maintien de cette prime repose sur une seule question : le carnet de commandes se concrétisera-t-il dans les délais prévus, ou les dépenses d’investissement s’avéreront-elles excessives ? Les contrats signés, associés à une contrainte d’offre, constituent un scénario favorable aux optimistes. Une cession forcée de l’activité adtech dans le cadre de la procédure antitrust en cours, ou un ralentissement du cloud, laisserait ces dépenses sans contrepartie.

Découvrez les performances d’Alphabet par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 368,03 $

- Cours cible (moyen) : ~635 $

- Rendement total potentiel : ~73 %

- Taux de rendement interne annualisé : ~13 % / an

Sur la base des hypothèses du scénario central de TIKR, qui se concrétiseraient fin 2030, le modèle table sur un cours d’environ 635 $ par action. Cela représente un rendement total d’environ 73 % par rapport au cours actuel, soit environ 13 % annualisé sur un horizon d’environ 4,5 ans, ce qui est supérieur à la moyenne actuelle du marché, qui s’établit à environ 433 $.

Cet objectif repose sur deux moteurs de croissance du chiffre d’affaires: Google Cloud, où le carnet de commandes et la demande des entreprises en matière d’IA constituent une base de croissance composée, et la publicité sur le moteur de recherche, où les « AI Overviews » et le « AI Mode » augmentent le chiffre d’affaires par requête. Le moteur de marge est l’effet de levier opérationnel du Cloud, à mesure que l’utilisation de la nouvelle infrastructure augmente. Le principal risque est d’ordre réglementaire : une cession forcée de Google Ad Exchange priverait le modèle de revenus publicitaires significatifs.

Le modèle table sur un TCAC du chiffre d’affaires d’environ 16 % et une marge d’exploitation d’environ 34 %.

Scénario optimiste : le carnet de commandes se concrétise plus rapidement que prévu et l’effet de levier sur les marges s’amplifie, poussant le cours vers le scénario haut proche de 1 490 $.

Scénario baissier : les dépenses d’investissement restent élevées alors que le Cloud ralentit et que le flux de trésorerie disponible reste comprimé, entraînant le cours vers le scénario bas proche de 819 $.

Conclusion

Ce décalage se résume à un seul chiffre : le taux de croissance de Google Cloud. Il faudra le surveiller lors de la publication des résultats du deuxième trimestre 2026, prévue le 23 juillet. Le seuil est clair. Si Cloud maintient une croissance supérieure à 50 % avec des marges stables ou en hausse, cela signifie que le carnet de commandes se concrétise et que la menace de dilution s’estompe. Si Cloud glisse vers les 30 % tandis que le flux de trésorerie disponible reste comprimé, cela signifiera que les acheteurs qui se sont retirés avaient vu juste. Les objectifs et le cours de l’action ne peuvent pas rester éloignés indéfiniment, et les résultats de juillet constitueront le premier véritable test pour déterminer lequel des deux est le plus proche de la réalité.

Faut-il investir dans Alphabet ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil d’Alphabet et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alphabet ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Alphabet sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !