Chiffres clés de l'action Dell

- Cours actuel : 409,50 $

- Cours cible (moyen) : environ 530 $

- Cours cible du marché : environ 485 $

- Rendement total potentiel : environ 30 %

- Taux de rendement interne annualisé : environ 6 % par an

- Réaction aux résultats : +32,76 % (28 mai 2026)

- Perdes maximales : 32,64 % (20 janvier 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

La phrase qui redéfinit l’histoire de Dell

Dell Technologies (DELL) a plus que triplé cette année, et le marché ne parvient toujours pas à s’accorder sur la valeur réelle de l’action. Les optimistes y voient le grand gagnant incontestable du secteur du matériel informatique dans le cadre du développement de l’IA. Les pessimistes y voient un simple fabricant de boîtiers à faible marge, dont le cours, après une forte hausse, est comparable à celui d’une plateforme. À 409,50 dollars, en baisse par rapport à son plus haut sur 52 semaines de 469,47 dollars, le titre se situe entre ces deux points de vue. La question que les investisseurs ne cessent de se poser est simple : après une telle hausse, Dell est-il toujours bon marché, ou la période de gains faciles est-elle révolue ?

Une discussion informelle du 2 juin a apporté une réponse partielle. Lors de la Bank of America Global Technology Conference, Arthur Lewis, président du groupe Infrastructure Solutions (ISG) de Dell – la division qui commercialise des serveurs, des solutions de stockage et des équipements réseau –, s’est montré sans détour concernant la révision à la hausse des perspectives. Selon lui, ces nouvelles prévisions « ne sont limitées que par l’offre. La demande que nous observons dépasse de loin l’offre dont nous disposons ». Cela remet en perspective le scénario baissier. Le risque ne réside pas dans la question de savoir si les clients veulent les serveurs IA de Dell, mais dans la capacité de Dell à les livrer suffisamment rapidement, et à quelle marge.

Pourquoi le fait que la « demande soit limitée par l’offre » change la donne

Pendant la majeure partie de l’année 2026, le débat a porté sur la pérennité de la demande. M. Lewis a déplacé le débat vers un terrain plus difficile à contester, en affirmant que Dell disposait désormais d’une visibilité sur les commandes « jusqu’en 2026, en 2027 et sur une partie de 2028 ». Lorsque la contrainte réside dans l’offre plutôt que dans la demande, le chiffre d’affaires à court terme dépend de la capacité d’exécution et de l’accès aux composants, et non de la conclusion de contrats.

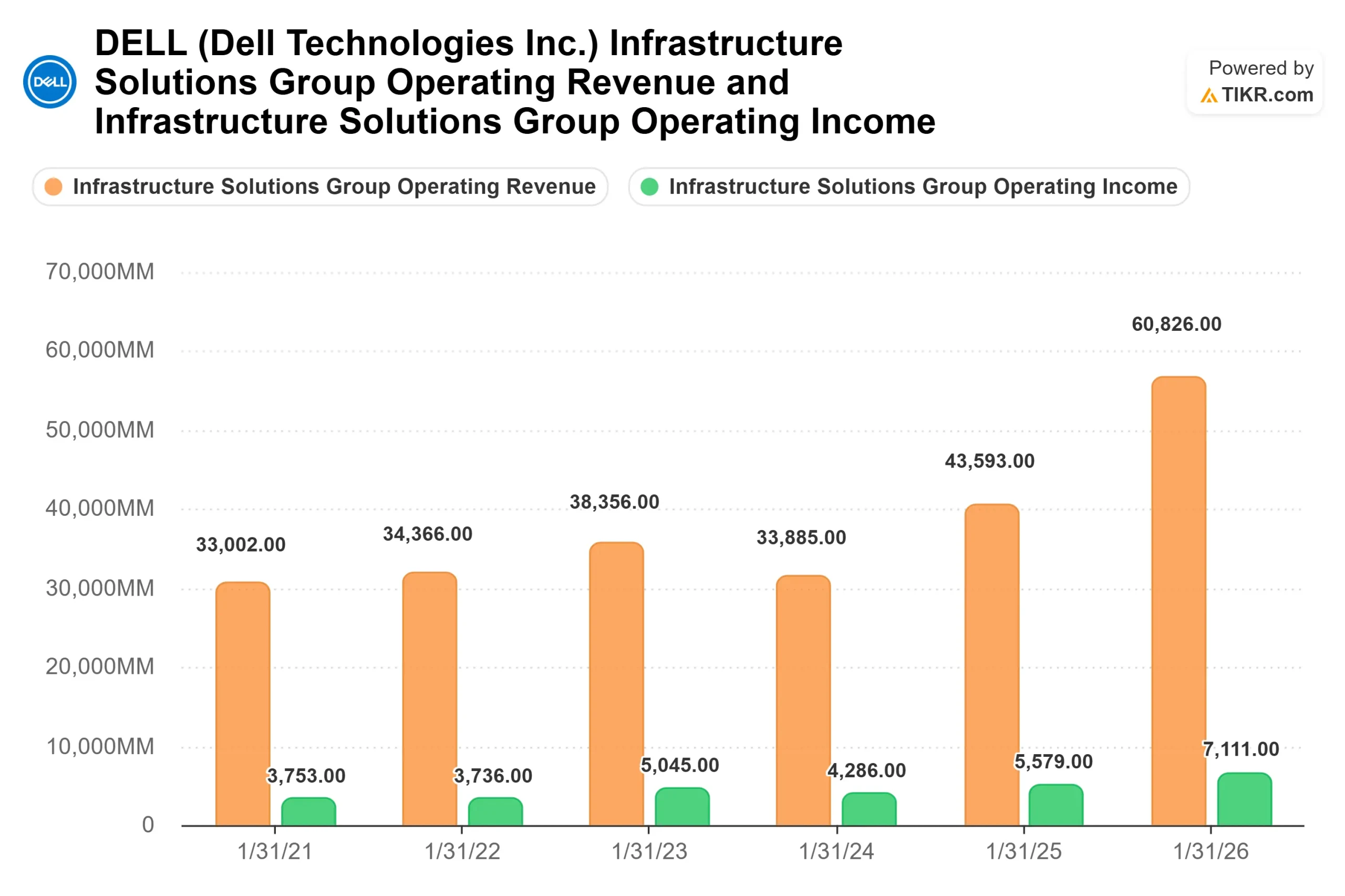

Le dernier trimestre le confirme. Suite à la publication des résultats du premier trimestre fiscal 2027 de Dell le 28 mai, le cours de l’action a bondi de 32,76 % le lendemain, sa plus forte réaction boursière à des résultats depuis des années. Dell a annoncé un chiffre d’affaires record de 43,84 milliards de dollars, avec un chiffre d’affaires des serveurs optimisés pour l’IA en hausse de 757 %, à 16,13 milliards de dollars. La direction a ensuite relevé ses prévisions de chiffre d’affaires annuel à une fourchette comprise entre 165 et 169 milliards de dollars et table désormais sur un chiffre d’affaires d’environ 60 milliards de dollars pour les serveurs IA cette année. Il ne s’agissait pas seulement d’enthousiasme. C’était une réévaluation de l’ampleur que pourrait prendre la base de chiffre d’affaires de Dell.

Consultez les estimations historiques et prévisionnelles pour l’action Dell (c’est gratuit !) >>>

Ce que l’on dit peu sur les marges

La crainte des baissiers a toujours été que les serveurs d’IA génèrent des marges plus faibles que les produits traditionnels de Dell. Lewis a réfuté cette idée, en soulignant que c’est le stockage qui fait la différence. Il a déclaré que le stockage issu de la propriété intellectuelle de Dell « progressait en fonction de la demande, bien au-delà du marché, depuis cinq trimestres consécutifs », et que « le stockage issu de la propriété intellectuelle de Dell a plus de valeur que celui de ses partenaires ».

Cela renvoie à un produit que les investisseurs peuvent suivre de près. La nouvelle plateforme de stockage PowerStore Elite de Dell sera disponible à l’échelle mondiale en juillet 2026. Le stockage génère des marges plus élevées que les serveurs, et chaque serveur d’IA livré représente une opportunité de l’associer à cette solution. Selon les résultats trimestriels publiés par Dell, la marge d’exploitation de la division ISG s’est maintenue à 10,5 % malgré une forte part de l’IA dans le mix, en hausse par rapport aux 9,7 % enregistrés un an plus tôt. La stratégie d’intégration et l’échelle d’activité compensent la rentabilité moindre des serveurs, au lieu d’en subir les conséquences.

Il existe un deuxième facteur favorable. À mesure que l’IA passe de modèles qui « pensent » à des agents qui « agissent », davantage de charges de travail s’exécutent sur des processeurs standard, car les tâches des agents constituent « un processus séquentiel en série qui nécessite un processeur », a expliqué M. Lewis. Cela a contribué à la croissance de 92 % du chiffre d’affaires des serveurs traditionnels et des solutions réseau au cours du trimestre. L’activité historique ne s’essouffle pas. L’IA agentique la stimule.

Comment Dell se positionne par rapport à ses concurrents

Voici la tension que cette progression a engendrée. Même aujourd’hui, Dell se négocie à un niveau inférieur à celui de la plupart de ses concurrents du secteur du matériel. Son ratio cours/bénéfice (P/E) sur les douze prochains mois (NTM) s’établit à 22,19x, contre une médiane de 14,42x pour ses concurrents. Mais cette médiane est tirée vers le bas par des entreprises dont la croissance est plus lente. En termes de ratio EV/EBITDA, qui compare la valeur totale aux bénéfices de base, Western Digital se négocie à 32,30x et Seagate à 34,06x, tous deux bien au-dessus des 15,03x de Dell, tandis que Lenovo se situe à 8,01x.

La question de la prime ou de la décote n’a donc pas de réponse claire, et c’est là tout l’intérêt. Dell n’est ni la valeur la moins chère du groupe, ni la plus chère, mais elle affiche une croissance plus rapide que la quasi-totalité de ses concurrents. Pour une entreprise qui prévoit un chiffre d’affaires d’environ 60 milliards de dollars sur les serveurs d’IA cette année, un multiple prévisionnel de 22x revient à parier que la croissance est réelle et que les marges se maintiendront à mesure que les volumes augmenteront. C’est précisément sur ce point que les optimistes et les pessimistes restent divisés.

Découvrez les performances de Dell par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 409,50 $

- Cours cible (moyen) : ~530 $

- Rendement total potentiel : ~30 %

- Taux de rendement interne annualisé : ~6 % / an

Le scénario intermédiaire est utilisé ici car il table sur un véritable ralentissement par rapport à la croissance actuelle, et constitue le scénario de base raisonnable à mesure que le cycle de l’IA arrive à maturité. L’objectif repose sur deux moteurs de croissance du chiffre d’affaires (TCAC): le chiffre d’affaires des serveurs IA, qui devrait atteindre un rythme annuel d’environ 60 milliards de dollars, et les solutions de stockage et services à forte valeur ajoutée associés à ces systèmes. Les facteurs influant sur les marges sont mitigés, le stockage IP de Dell progressant plus rapidement que les serveurs à plus faible marge. Le principal risque réside dans le fait que cette même composition de l’activité puisse se retourner contre Dell si les serveurs progressent tandis que les services associés sont à la traîne, ou si la baisse des coûts de la mémoire exerce une pression à la baisse sur les prix.

Le scénario optimiste : si la conversion du carnet de commandes et les ventes associées se maintiennent, le scénario haut table sur un rendement total d’environ 80 %, soit environ 7 % par an.

Le scénario pessimiste : si la croissance ralentit plus rapidement que prévu, le scénario le plus défavorable table sur un rendement total proche de 11 %, soit un peu plus de 1 % par an.

Conclusion

Le prochain rendez-vous concernant cette thèse est la publication du rapport financier du deuxième trimestre fiscal 2027 de Dell, attendue fin août 2026. La direction a donné des prévisions de chiffre d’affaires compris entre 44 et 45 milliards de dollars et d’un bénéfice par action ajusté d’environ 4,80 dollars. Le chiffre qui importe le plus est la marge d’exploitation de la division ISG. Un scénario favorable correspondrait à une marge égale ou supérieure aux 10,5 % que Dell vient d’afficher, tandis que le chiffre d’affaires des serveurs IA continuerait de progresser. Un scénario défavorable correspondrait à une baisse de la marge à mesure que la part des produits IA augmente, ce qui donnerait raison aux baissiers. Le sentiment du marché est constructif à l’approche de la publication, avec 14 recommandations « Achat », 5 « Surperformance », 8 « Conserver », 1 « Sans opinion », 1 « Sous-performance » et 1 « Vendre ». L’offre est déjà prise. La question qui reste en suspens est de savoir ce que l’action rapportera à la sortie.

Faut-il investir dans Dell ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Dell et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Dell ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Dell gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !