Chiffres clés de l'action Netflix

- Fourchette sur 52 semaines : 75,01 $ – 134,12 $

- Cours actuel : 77,38 $

- Objectif moyen des analystes : environ 114 $

- Cours cible selon le modèle TIKR : environ 158 $, avec un TRI annualisé d'environ 17 %

- Chiffre d'affaires du 1er trimestre 2026 : 12,25 milliards de dollars (+16 % en glissement annuel)

- Marge d'exploitation du 1er trimestre 2026 : 32,3 %

- Nombre d'abonnés payants : plus de 325 millions

- Prévisions de chiffre d'affaires pour l'ensemble de l'année 2026 : 50,7 à 51,7 milliards de dollars

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit)>>>

Beaucoup de bruit autour d’une entreprise à croissance régulière très discrète

L’action Netflix (NFLX) a connu quelques mois mouvementés, malgré des résultats que la plupart des entreprises du secteur des médias lui envieraient. Le titre a atteint un pic proche de 134 dollars en mars, avant de chuter brutalement suite à des prévisions décevantes pour le deuxième trimestre et à l’annonce du départ de Reed Hastings de la présidence du conseil d’administration, et n’a cessé de reculer depuis.

Si l’on ajoute à cela l’abandon du rachat de Warner Bros. et le fractionnement d’action intervenu en novembre, les investisseurs ont eu fort à faire pour digérer toutes ces informations.

Au-delà des gros titres, il reste une entreprise dont le chiffre d’affaires progresse de 16 % sur un rythme annuel de 50 milliards de dollars, dont les marges d’exploitation s’améliorent d’année en année et qui génère plus de flux de trésorerie disponible qu’à aucun autre moment de son histoire.

Les 2,8 milliards de dollars de pénalités de résiliation liées à l’accord avec Warner Bros. constituaient un élément ponctuel, mais les chiffres opérationnels sous-jacents étaient solides en eux-mêmes.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Netflix (c’est gratuit) >>>

C’est l’évolution des marges qui est le véritable enjeu

La plupart des entreprises de streaming ont eu du mal à transformer le nombre d’abonnés en bénéfices. Netflix a fait le contraire, transformant ce qui était autrefois une course effrénée aux dépenses de contenu en l’une des plus impressionnantes réussites en matière d’augmentation des marges dans le secteur des médias.

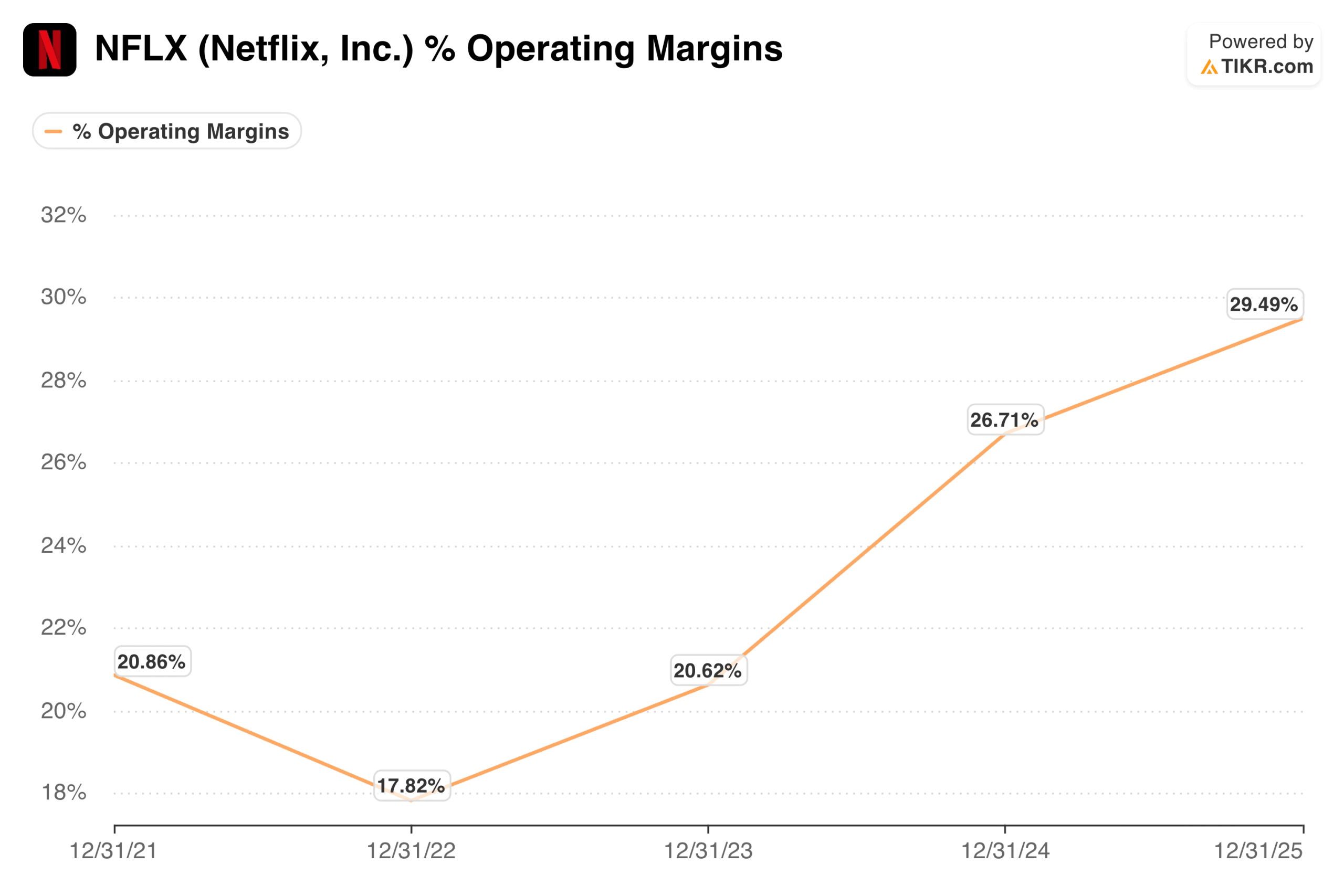

La marge d’exploitation s’est établie à environ 18 % en 2022, s’est redressée pour atteindre environ 21 % en 2023, puis a fortement accéléré pour atteindre près de 27 % en 2024 et près de 30 % en 2025.

La direction table sur une marge d’exploitation de 31,5 %pour l’ensemble de l’année 2026, et le premier trimestre s’est déjà établi à 32,3 %. Les prévisions pour le deuxième trimestre s’élèvent à 32,6 %.

La tendance est claire et constante. Il ne s’agit pas d’une entreprise qui réduit ses marges en coupant dans ses contenus ; c’est une entreprise dont la base de chiffre d’affaires s’est suffisamment développée pour absorber sans sourciller un budget annuel de 20 milliards de dollars consacré aux contenus.

Trois moteurs de croissance sous-évalués par le marché

L’activité publicitaire est actuellement l’aspect le plus sous-estimé de l’histoire de Netflix. L’abonnement financé par la publicité, proposé à 8,99 dollars aux États-Unis, a représenté plus de 60 % de l’ensemble des nouvelles inscriptions sur les marchés où ce modèle est proposé au cours du premier trimestre.

Les revenus publicitaires sont en passe d’atteindre 3 milliards de dollars en 2026, soit le double de l’année précédente, et le nombre de clients publicitaires a dépassé les 4 000, en hausse de 70 % d’une année sur l’autre. Ce secteur n’en est encore qu’à ses débuts et pourrait devenir un deuxième moteur de revenus significatif aux côtés des abonnements.

Les événements en direct s’avèrent être un véritable outil d’acquisition d’abonnés, et non une simple nouveauté. La World Baseball Classic, réservée aux abonnés japonais, a généré le plus grand nombre d’inscriptions en une seule journée de l’histoire du Japon et a fait de ce pays le principal contributeur à la croissance du nombre d’abonnés au premier trimestre.

Le prochain combat de poids lourds entre Fury et Joshua étend cette stratégie à l’Europe. Chaque événement en direct ancrent davantage Netflix dans la culture et créent un sentiment d’urgence que le contenu à la demande seul ne peut reproduire.

L’expansion internationale dispose encore d’un potentiel considérable. Netflix est présent dans plus de 190 pays, et la direction estime que la plateforme a pénétré moins de 45 % de son marché potentiel total de foyers équipés du haut débit.

Le chiffre d’affaires de la région Asie-Pacifique a progressé de 20 % en glissement annuel au premier trimestre, tandis que celui de l’Amérique latine a accéléré pour atteindre 19 %. Avec une part d’audience télévisuelle mondiale d’environ 5 %, la plateforme a encore un long chemin à parcourir avant d’atteindre sa maturité, sans même tenir compte des revenus publicitaires ou des jeux vidéo.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Ce que révèle le modèle d’évaluation

Le modèle de TIKR table sur un cours d’environ 158 dollars par action dans le scénario central, avec un taux de croissance annualisé d’environ 17 % jusqu’à fin 2030, ce qui implique un rendement total d’environ 104 % par rapport aux niveaux actuels. La fourchette de scénarios est globalement positive : le scénario bas vise environ 178 dollars d’ici fin 2034 avec un TRI de 10 %, tandis que le scénario haut avoisine les 299 dollars avec un TRI de 17 %.

Ce profil de rendement repose sur une combinaison de croissance des bénéfices et de légère compression des multiples, ce qui constitue un cadre approprié pour une entreprise dont le cours s’établit déjà à environ 23 fois les bénéfices prévisionnels.

L’objectif de marché se situe autour de 114 $, ce qui implique un potentiel de hausse d’environ 47 % par rapport aux niveaux actuels. Le scénario baissier est simple : le multiple n’est pas bon marché pour une entreprise qui table sur une croissance de son chiffre d’affaires d’environ 13 % l’année prochaine, la concurrence d’Amazon, de Disney et d’Apple s’intensifie, et les dépenses de contenu continuent d’augmenter en valeur absolue même si leur ratio par rapport au chiffre d’affaires s’améliore.

Le départ de Reed Hastings, bien qu’il n’ait pas d’incidence significative sur le plan opérationnel, prive l’entreprise de l’un des esprits les plus créatifs de son histoire en matière de produits.

L’argument haussier repose sur le fait que Netflix est en train de devenir ce que peu d’entreprises du secteur des médias parviennent à réaliser : un véritable service de divertissement mondial disposant d’un pouvoir de fixation des prix, d’une composante publicitaire en pleine croissance et d’une structure de marges qui devrait continuer à s’élargir pendant des années.

À 77 dollars, les investisseurs acquièrent cette entreprise avec une décote significative par rapport à la juste valeur estimée par les analystes, les prochains résultats, attendus le 16 juillet, pouvant servir de catalyseur à court terme.

Évaluez vos actions préférées, comme NFLX, grâce aux prévisions des analystes sur 5 ans à l’aide du nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !