Chiffres clés de l'action United Airlines

- Cours actuel : 118,32 $

- Cours cible (moyen) : environ 152 $

- Cours cible du marché : environ 132 $

- Rendement total potentiel : environ 28 %

- Taux de rendement interne annualisé : environ 6 % par an

- Réaction aux résultats : -5,58 % (21 avril 2026)

- Perdes maximale : -27,50 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

United Airlines Holdings (UAL) a passé le mois d’avril à subir les conséquences d’un problème dont elle n’était pas à l’origine, et est désormais récompensée par la résolution de ce même problème. Le 15 juin, le prix du pétrole brut a chuté d’environ 5 % pour s’établir à environ 80 dollars le baril après que les États-Unis et l’Iran ont conclu un accord-cadre visant à mettre fin à leur conflit, dont la signature officielle est prévue le 19 juin. UAL a progressé d’environ 3,85 % lors de cette séance pour clôturer à près de 120 dollars. L’action se négocie désormais à 118,32 dollars, en hausse d’environ 28 % par rapport à la fin du trimestre de mars et juste en dessous de son plus haut sur 52 semaines, à 124,79 dollars.

C’est justement ce va-et-vient qui est au cœur du débat. En avril, les baissiers avaient un argumentaire clair : la guerre avait fait flamber le prix du kérosène, United avait revu ses prévisions à la baisse et le titre avait chuté. Les haussiers soutenaient que cette flambée était temporaire et que la compagnie aérienne sous-jacente était plus solide que jamais. Les résultats de juin constituent la première preuve tangible que les optimistes avaient raison quant à la cause. Ce qu’ils ne permettent pas encore de déterminer, c’est si la reprise est déjà entièrement reflétée dans le cours de 118 dollars, ou s’il reste une réelle marge de progression vers un scénario central pour TIKR avoisinant les 152 dollars.

Le choc pétrolier à l’origine de tout, et l’accord qui l’a atténué

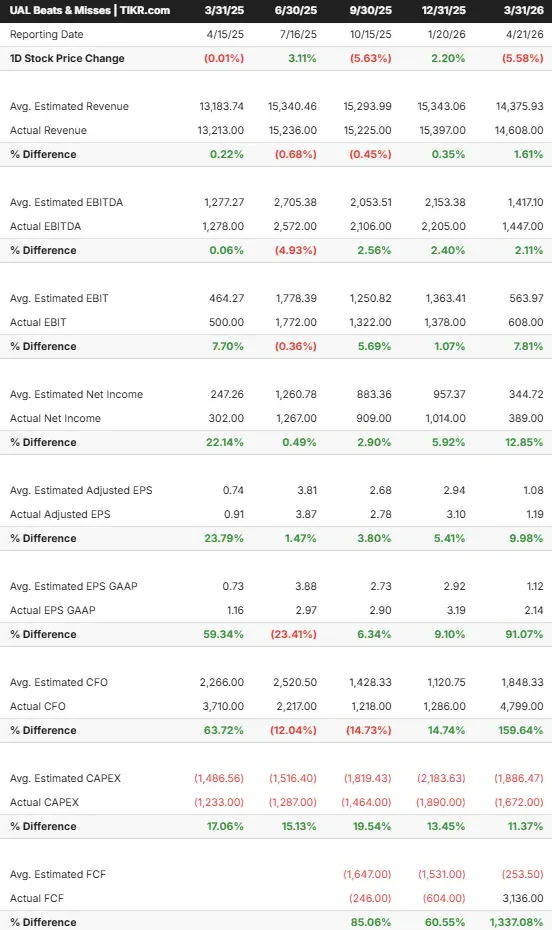

Le contexte était brutal. Dans son communiqué du 7 juin, l’Association internationale du transport aérien (IATA), l’organisme mondial représentant les compagnies aériennes, a pratiquement divisé par deux ses prévisions de bénéfices pour le secteur en 2026, les ramenant de 45 milliards à 23 milliards de dollars. United en a fait les frais. Lors de la publication de ses résultats du premier trimestre 2026, le 21 avril, la compagnie a revu à la baisse ses prévisions de BPA ajusté pour l’ensemble de l’année, les ramenant de 12 à 14 dollars à 7 à 11 dollars, invoquant une hausse de 340 millions de dollars des coûts trimestriels de carburant. Le titre a chuté de 5,58 % ce jour-là, alors même que le chiffre d’affaires de 14,6 milliards de dollars et le bénéfice par action ajusté de 1,19 dollar avaient tous deux dépassé les estimations.

Puis la tendance s’est inversée. La réouverture du détroit d’Ormuz et l’accord-cadre ont fait chuter le prix du brut West Texas Intermediate à son plus bas niveau en trois mois. Les compagnies aériennes ont mené le rebond de soulagement, et United a devancé Delta et American le 15 juin. Pour un secteur où le carburant représente le coût variable le plus important, le message était clair : les vents contraires qui avaient contraint à la réduction d’avril s’atténuent.

Comment M. Kirby envisage la reprise

Cela va au-delà d’un simple rebond d’une journée, compte tenu des propos tenus par le PDG Scott Kirby lors de la Strategic Decisions Conference organisée par Bernstein le 27 mai, que nous avons analysés dans notre présentation de son scénario haussier à 182 dollars. Kirby a directement lié la reprise au prix du pétrole, affirmant que le chemin vers un recouvrement à 100 % des coûts de carburant – où la hausse des tarifs compense entièrement celle du carburant – se raccourcit à mesure que le prix du brut baisse : « Ce seuil de 100 % devrait se rapprocher à l’avenir, simplement parce que les prix du pétrole ont baissé. »

C’est ce lien que le marché intègre désormais dans ses cours. M. Kirby a également déclaré qu’il était « de plus en plus confiant quant à l’atteinte de marges avant impôts à deux chiffres en 2027 », ajoutant qu’« aucun événement particulier n’est nécessaire » pour y parvenir. Le consensus sur TIKR va dans ce sens : l’EBITDA devrait passer d’environ 7,6 milliards de dollars en 2026 à environ 10 milliards de dollars en 2027, tandis que le BPA normalisé devrait bondir d’environ 9 dollars à environ 14 dollars sur la même période.

Consultez les estimations historiques et prévisionnelles pour l’action United Airlines (c’est gratuit !) >>>

La reprise est-elle déjà prise en compte dans le cours ?

C’est là que réside la tension à 118 $. Lorsque l’action se négociait autour de 102 $ début juin, le scénario central de TIKR laissait entrevoir un potentiel de hausse d’environ 40 %. Après un fort rebond, ce même modèle laisse désormais entrevoir un potentiel d’environ 28 %, car le marché a déjà comblé une partie de l’écart. La reprise dont les baissiers doutaient en avril fait désormais l’objet d’un consensus, et ce consensus est en partie pris en compte dans le cours.

Ce qui maintient le potentiel de hausse, c’est ce qui n’est pas encore pris en compte dans le cours. Kirby a clairement indiqué que la fidélisation était le principal levier inexploité. Il a qualifié le partenariat avec Chase de « vieux de dix ans », alors que les concurrents ont modernisé les leurs, et a déclaré qu’United prévoyait de « doubler l’EBITDA de cette activité spécifique » en plus de son cœur de métier aérien. Le chiffre d’affaires de MileagePlus a progressé de 13 % au premier trimestre 2026, et ce doublement n’apparaît pas du tout dans le PER sur les douze prochains mois (NTM), qui s’établit aujourd’hui à près de 12,85x.

Le risque réside dans la même variable qui vient de jouer en faveur de la société. Si le cadre s’effrite ou si les cours du pétrole s’inversent, les calculs s’inversent à leur tour. Le flux de trésorerie disponible devrait chuter à environ 1,25 milliard de dollars en 2026, contre 2,56 milliards en 2025, et la dette nette s’élevait à 16,8 milliards de dollars, pour un ratio dette nette/EBITDA de 1,31. La fourchette de prévisions pour 2026, qui s’étend sur 4 dollars, est le signe donné par l’entreprise elle-même que le prix du carburant rend cette année difficile à prévoir. Kirby n’a pas éludé la question : « Nous sommes convaincus que, d’une manière ou d’une autre, cette situation sera temporaire. » Le cadre de juin est le premier élément de preuve, mais pas le dernier dont les investisseurs auront besoin.

Analyse avancée du modèle TIKR

- Cours actuel : 118,32 $

- Cours cible (moyen) : ~152 $

- Rendement total potentiel : ~28 %

- Taux de rendement interne annualisé : ~6 % / an

Sur la base du scénario médian, le modèle vise un cours d’environ 152 $, ce qui implique un rendement total d’environ 28 % et un TRI annualisé d’environ 6 % par rapport au cours actuel. Les deux facteurs de croissance du chiffre d’affaires (TCAC) sont la reprise des activités internationales – les segments Atlantique et Pacifique de United générant ensemble environ 18,5 milliards de dollars de chiffre d’affaires en 2025, avec une croissance dans les deux cas – et le renforcement du programme de fidélité à mesure que MileagePlus se modernise. Le facteur de marge est la normalisation des prix du carburant, qui porte la marge bénéficiaire nette à environ 7 % dans le scénario central. Le principal risque réside dans une flambée prolongée ou renouvelée des prix du carburant.

Le scénario haussier est le suivant : la baisse du prix du pétrole, combinée au doublement des revenus du programme de fidélité, confère à United une capacité bénéficiaire supérieure à celle dont elle disposait au début du cycle, ce qui fait paraître faible l’objectif de cours d’environ 132 dollars fixé par le marché. Le scénario baissier est le suivant : un accord qui s’effrite provoque une nouvelle flambée du prix du carburant, ce qui comprime les marges et met le bilan sous pression. Le scénario central à 152 dollars se situe bien au-dessus des estimations du marché, mais bien en deçà de l’objectif de 182 dollars de Morgan Stanley, le plus élevé du marché, qui table sur la concrétisation de l’ensemble des facteurs liés au programme de fidélité, aux marges et à la réévaluation du titre.

Conclusion

Ce cadre d’analyse a répondu à la question qui avait fait chuter le titre en avril. La prochaine réponse viendra mi-juillet, lorsque United publiera ses résultats du deuxième trimestre 2026. Un chiffre à surveiller : la fourchette de prévisions du BPA ajusté pour l’année entière se maintiendra-t-elle entre 7 et 11 dollars, ou sera-t-elle revue à la hausse ? Si la direction relève la fourchette basse alors que le prix du pétrole baisse, la perspective d’une marge à deux chiffres en 2027 deviendra réelle, et le cours de 118 dollars paraîtra alors prématuré. Si les prévisions restent inchangées ou si l’allègement des coûts de carburant est neutralisé par un discours prudent, la hausse de 28 % aura anticipé une reprise qui reste encore à confirmer. Kirby a vu juste concernant la structure de United depuis des années. Le mois de juillet mettra son timing à l’épreuve.

Faut-il investir dans United Airlines ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de United Airlines et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Airlines ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez United Airlines gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !