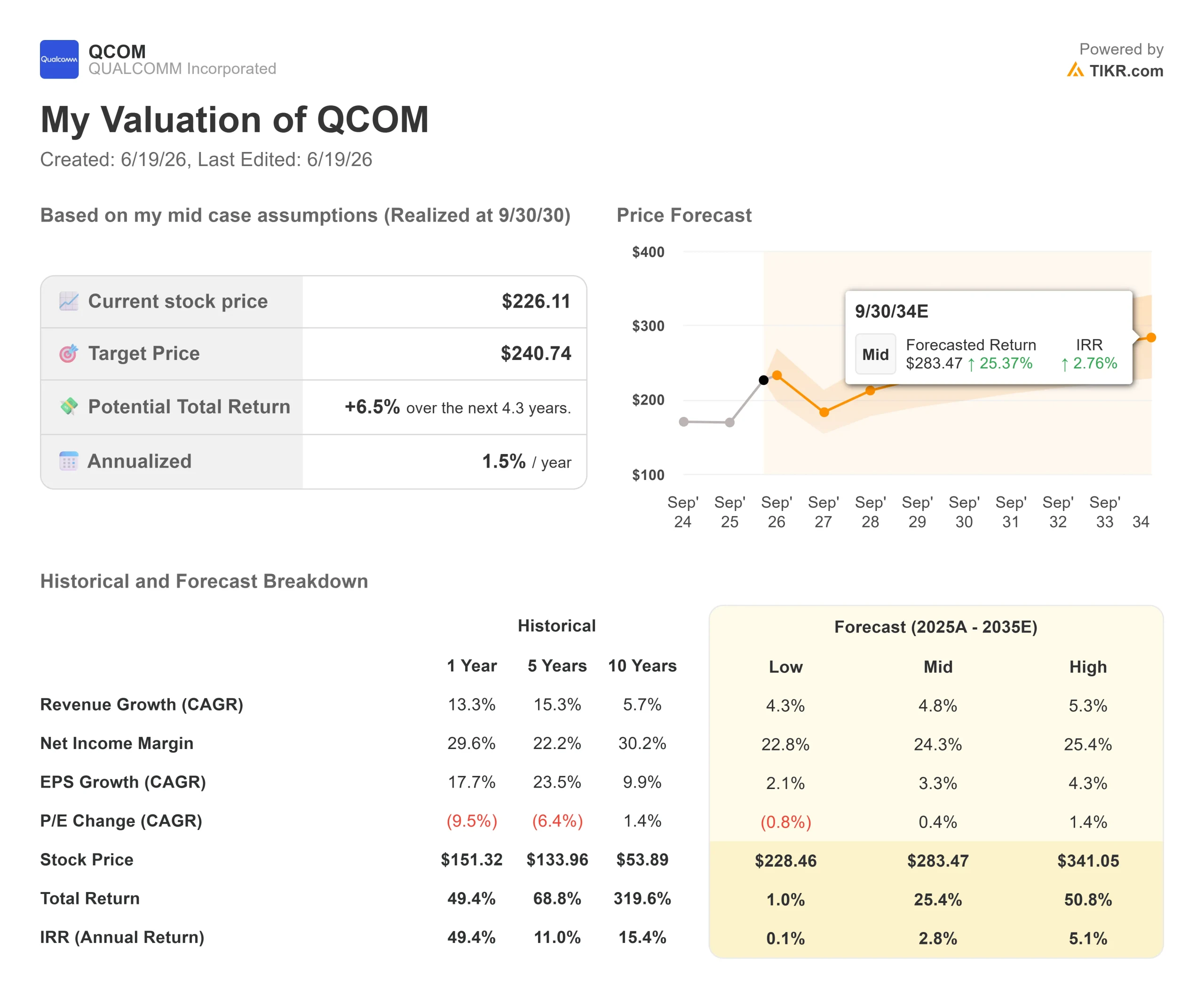

Chiffres clés de l'action Qualcomm

- Cours actuel : 226,11 $ (clôture du 18 juin 2026)

- Cours cible (moyen) : environ 241 $

- Cours cible du marché : environ 183 $

- Rendement total potentiel : environ 7 %

- Taux de rendement interne annualisé : environ 2 % par an

- Réaction aux résultats : +15,12 % (29 avril 2026)

- Perdes maximale (1 an) : 33,89 % (7 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

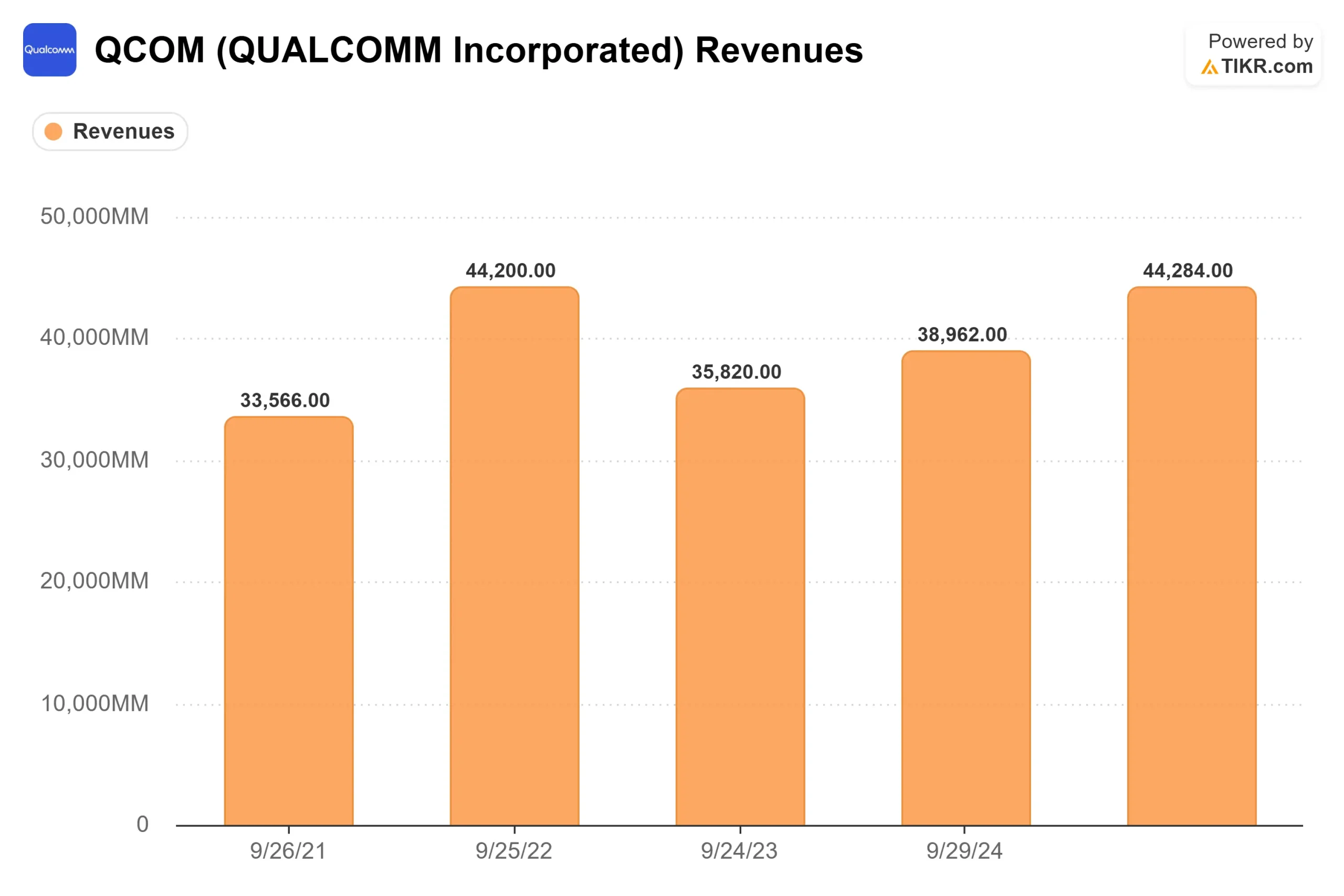

Qualcomm (QCOM) est une action qui divise le marché. Le titre a clôturé à 226,11 $ le 18 juin, en hausse de 6,17 %, près du sommet de sa fourchette sur 52 semaines, comprise entre 121,99 $ et 259,92 $. Ce cours apparemment calme cache une année mouvementée : QCOM a chuté de 33,89 % pour atteindre son plus bas le 7 avril 2026, avant de regagner la quasi-totalité de ce terrain perdu.

Le débat est simple à formuler, mais difficile à trancher. Qualcomm est une entreprise mature spécialisée dans les puces pour smartphones, dont la valorisation est en train d’être réévaluée en tant qu’entreprise d’infrastructure d’IA avant même qu’elle n’ait livré beaucoup d’infrastructures d’IA. Les optimistes y voient un moteur de diversification dans l’automobile, l’IoT et les centres de données. Les pessimistes y voient une franchise de téléphones mobiles qui perd Apple et comble ce vide à coups de promesses. La question de savoir si le chiffre d’affaires lié aux centres de données est réel trouvera sa réponse le 24 juin, lors de la journée des investisseurs organisée par Qualcomm.

Un analyste qui n’est pas optimiste vient de relever son objectif de 60 %

Le 5 juin, Samik Chatterjee, de JPMorgan, a relevé son objectif pour QCOM de 160 à 265 dollars et a placé le titre sous « surveillance des catalyseurs positifs », tout en conservant une note « Neutre ». Cette combinaison résume bien la situation. Une hausse de 60 % de l’objectif de cours de la part de quelqu’un qui n’est pas disposé à recommander l’achat du titre suggère que la récente vague de ventes a peut-être été excessive, et que le potentiel de hausse dépendra des prochaines déclarations de la direction.

Son raisonnement est précis. Il s’attend à ce que Qualcomm affiche un chiffre d’affaires lié aux centres de données supérieur à 3 milliards de dollars pour l’exercice 2027, pour atteindre 35 milliards de dollars d’ici l’exercice 2031, les marchés hors téléphonie mobile contribuant alors à environ 70 % du chiffre d’affaires. Wells Fargo a suivi la même tendance, relevant son objectif de 160 à 230 dollars.

Le consensus n’est toutefois pas optimiste. Les données de TIKR font état de 10 recommandations « Achat » et 2 « Surperformance » contre 22 « Conserver », 3 « Sous-performance » et 2 « Vendre », avec un objectif moyen du marché proche de 183 dollars, inférieur au cours actuel. Les chiffres optimistes sont des valeurs aberrantes, et non la norme. Même l’objectif de 265 dollars de Chatterjee prévoit encore une hausse à deux chiffres par rapport au cours actuel, ce qui explique pourquoi sa recommandation « Neutre » en dit autant que son objectif.

Consultez les estimations historiques et prévisionnelles pour l’action Qualcomm (c’est gratuit !) >>>

Ce que la direction nous a déjà révélé chez Bernstein

Les investisseurs ont eu un aperçu le 27 mai, lorsque le PDG Cristiano Amon a présenté la stratégie relative aux centres de données lors de la Bernstein Strategic Decisions Conference. Il a décrit trois volets : les processeurs (CPU), un XPU (un accélérateur d’inférence, c’est-à-dire une puce conçue pour exécuter des modèles d’IA plutôt que de les entraîner) et des ASIC sur mesure (puces conçues pour un client unique). Cette architecture ne nécessite pas de mémoire HBM (mémoire à haute bande passante, cette mémoire empilée coûteuse sur laquelle s’appuient la plupart des accélérateurs d’IA), ce que M. Amon a présenté comme un avantage en termes de coûts et d’approvisionnement.

Quant au calendrier, il s’est montré sans détour : « Le chiffre d’affaires doit se chiffrer en plusieurs milliards de dollars. C’est vraiment ce que cela signifie. » Il a indiqué que Qualcomm avait avancé ses revenus liés aux centres de données à l’exercice 2027, que les livraisons d’ASIC pourraient débuter au cours de l’année civile 2026 grâce à un contrat remporté auprès d’un hyperscaler américain, et que l’accord Alphawave, d’une valeur de 2,5 milliards de dollars, apportait la propriété intellectuelle (IP) de connectivité qui manquait. Il a également précisé que ces engagements contribueraient à la croissance de la marge d’exploitation.

La réalité du marché des téléphones mobiles est plus sobre. M. Amon a qualifié le marché de « artificiellement limité par la situation de la mémoire », les ventes ayant baissé d’environ 15 % en glissement annuel en raison de l’offre et non de la demande, et a déclaré que Qualcomm pouvait « entrevoir le creux de la vague au troisième trimestre ». Concernant Apple, la question la plus fréquemment posée, il s’est contenté de dire que le secteur des licences traversait « l’une de ses périodes les plus stables » et a renvoyé aux tribunaux pour ce qui est de la relation concernant les puces. C’est ce vide que le secteur des centres de données doit combler.

Qualcomm se négocie également à un niveau bas par rapport aux enjeux qu’il est appelé à relever. Sur les douze prochains mois, QCOM se négocie à 5,99x EV/chiffre d’affaires et à un PER de 23,14. Les concurrents qui commercialisent effectivement des puces d’IA se négocient à des niveaux bien plus élevés : NVIDIA à 11,64 fois l’EV/chiffre d’affaires sur les douze prochains mois, Broadcom à 14,14 fois et Marvell à 21,53 fois. Le marché continue d’évaluer QCOM comme une entreprise spécialisée dans le sans-fil. Si Amon parvient à concrétiser ne serait-ce qu’une partie du pipeline qu’il a décrit, cette décote représente une opportunité ; si la journée des investisseurs s’avère vague, cette décote est justifiée, car la cyclicité du marché des téléphones mobiles et les difficultés liées à Apple sont bien réelles.

Découvrez les performances de Qualcomm par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 226,11 $

- Cours cible (moyen) : ~241 $

- Rendement total potentiel : ~7 %

- Taux de rendement interne annualisé : ~2 % / an

Le scénario central de TIKR, réalisé au 30 septembre 2030, aboutit à un objectif d’environ 241 $ : soit un rendement total d’environ 7 % et un taux annualisé d’environ 2 % sur 4,3 ans. À 226 $, le scénario central à lui seul ne justifie pas de se précipiter sur l’action à ce stade.

Il repose sur un TCAC (taux de croissance annuel composé) du chiffre d’affaires prévisionnel d’environ 5 %, porté par deux moteurs : la croissance des solutions automobiles, à mesure que Qualcomm développe ses plateformes de cockpit numérique et d’ADAS (systèmes avancés d’aide à la conduite), et la reprise de l’IoT (Internet des objets) menée par la catégorie des appareils IA personnels mise en avant par Amon, notamment les lunettes connectées avec plus de 40 modèles en cours de développement. Le moteur de la marge est une marge nette qui se maintient autour de 24 %, soutenue par une gamme de téléphones haut de gamme et par les activités liées aux centres de données, qui contribuent à l’amélioration des marges. Le principal risque est Apple, dont le volume de puces diminue sans qu’aucune relation produit ne soit confirmée au-delà du cycle actuel de l’iPhone.

C’est justement cette asymétrie qui est déterminante. Le scénario intermédiaire offre environ 7 %, mais le scénario haut table sur environ 341 dollars et un rendement total d’environ 51 % si la diversification se répercute plus rapidement que ne le suppose le scénario de base, tandis que le scénario bas se situe près de 228 dollars avec des rendements stables. Cet écart correspond presque exactement à l’option binaire du 24 juin.

Conclusion

Tout repose sur une seule date. Le 24 juin, Qualcomm devra étayer par des chiffres concrets le discours tenu par Amon, et la barre est clairement fixée : un chiffre d’affaires des centres de données supérieur à 3 milliards de dollars pour l’exercice 2027 et une trajectoire crédible vers les 35 milliards de dollars d’ici l’exercice 2031, avec des livraisons datées aux hyperscalers plutôt que de simples ambitions. Si ces éléments sont confirmés par des calendriers et des engagements précis, la réévaluation vers 265 $ aura du souffle. En cas de présentation de diapositives vides de sens, c’est l’objectif médian de 183 $ qui l’emportera. Surveillez avant tout l’objectif relatif aux centres de données pour l’exercice 2027.

Faut-il investir dans Qualcomm ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Qualcomm et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Qualcomm ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Qualcomm gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !