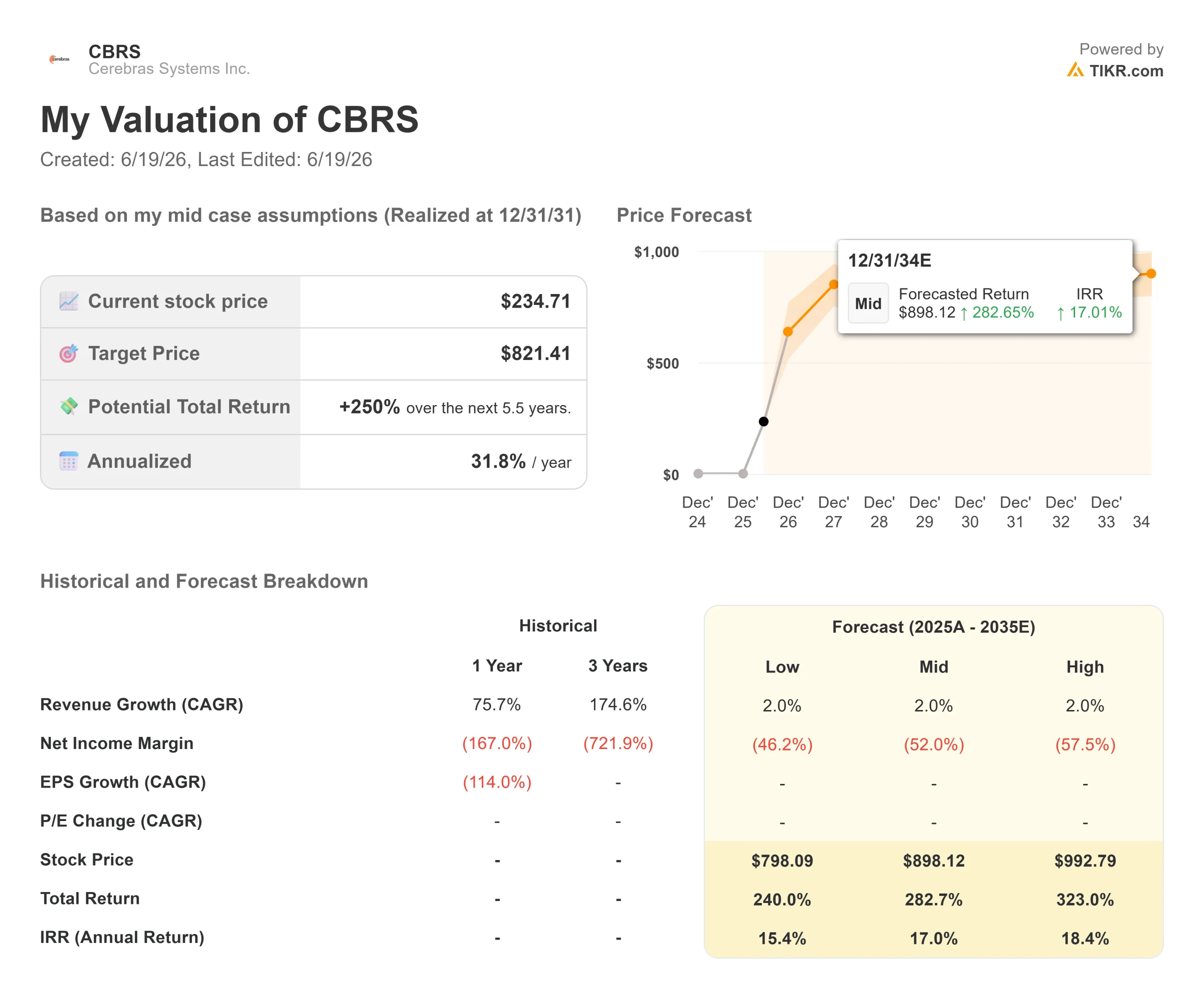

Chiffres clés de l'action Cerebras

- Cours actuel : 234,71 $ (clôture du 18 juin 2026)

- Cours cible (moyen) : environ 820 $

- Cours cible des analystes : 294 $ (moyenne)

- Rendement total potentiel : environ 250 % sur 5,5 ans

- Taux de rendement interne (TRI) annualisé : environ 32 % par an

- Perdue maximale : 35,38 % le 5 juin 2026

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Cerebras Systems (CBRS) a passé son premier mois en tant que société cotée à faire deux choses contradictoires. Il s’agit de l’entrée en bourse la plus commentée depuis des années dans le domaine du matériel d’IA, et pourtant, le titre se négocie 39 % en dessous de son plus haut sur 52 semaines, atteint dès le premier jour. C’est cet écart qui fait toute l’actualité. Le marché n’arrive pas à déterminer s’il s’agit de la prochaine grande franchise dans le domaine de l’inférence ou d’une introduction en bourse qui est allée trop loin, trop vite.

L'action a atteint un plus haut à 386,34 $ avant que la réalité ne reprenne le dessus, touchant son plus bas avec une baisse maximale de 35,38 % le 5 juin. Elle s'échange désormais à 234,71 $ après un rebond de 9,85 % le 18 juin. La chute a été brutale, tout comme le rebond.

Voici ce qui explique la tension autour de l’action Cerebras en 2026. Les optimistes y voient la seule entreprise à commercialiser à grande échelle des puces d’IA à l’échelle de la plaquette, avec des contrats déjà signés avec OpenAI et Amazon. Les pessimistes y voient une entreprise ayant enregistré une perte d’exploitation au cours des douze derniers mois, dont le cours correspond à environ 64 fois son chiffre d’affaires prévisionnel. Les deux camps observent la même entreprise.

La question est donc simple. Après une chute de 39 % par rapport à son plus haut, l’action Cerebras est-elle enfin bon marché, ou simplement moins chère ? Les résultats du premier trimestre seront publiés après la clôture du 23 juin.

Pourquoi le titre a chuté, et pourquoi il a rebondi

Cette baisse n’était pas due à de mauvaises nouvelles. C’était une question de gravité. Une action qui s’ouvre bien au-dessus de son prix d’introduction en bourse doit trouver un véritable niveau d’équilibre, et c’est exactement ce qu’a fait Cerebras pendant trois semaines, jusqu’à son plus bas du 5 juin.

Le rebond a une cause plus claire. Après l’expiration, début juin, de la période de silence post-introduction en bourse de la société, une vague d’analystes a lancé leur couverture avec des recommandations équivalentes à « acheter », et les données de TIKR montrent que les objectifs de cours des analystes s’étendent désormais d’un minimum de 250 $ à un maximum de 340 $. Ce flot de notes optimistes a relancé le titre.

L’argument haussier repose sur la vitesse. Cerebras développe le « Wafer-Scale Engine », une puce unique de la taille d’une assiette qui intègre mémoire et traitement sur un seul morceau de silicium, au lieu de relier entre eux des milliers de GPU distincts (les puces graphiques commercialisées par Nvidia). Cette conception est optimisée pour l’inférence, c’est-à-dire l’exécution d’un modèle d’IA déjà entraîné afin de générer des réponses. Selon le cabinet indépendant de benchmarking Artificial Analysis, Cerebras a, à plusieurs reprises, réalisé des opérations d’inférence plus d’un ordre de grandeur plus rapidement que les GPU de Nvidia sur des modèles open source de premier plan lors de tests comparatifs. Alors que les dépenses en IA se déplacent de l’entraînement vers l’inférence, c’est cette vitesse que les clients commencent à payer.

Consultez les estimations historiques et prévisionnelles pour l’action Cerebras (c’est gratuit !) >>>

Le problème de valorisation que personne ne peut ignorer

Cerebras n’est pas bon marché, quel que soit l’indicateur utilisé. La société a généré environ 510 millions de dollars de chiffre d’affaires au cours des douze derniers mois, mais sa valeur d’entreprise avoisine les 52,6 milliards de dollars. Cela correspond à un multiple valeur d’entreprise/chiffre d’affaires prévisionnel sur les douze prochains mois d’environ 64.

L’écart par rapport aux pairs illustre bien la situation. NVIDIA se négocie à près de 12 fois son chiffre d’affaires prévisionnel, et la médiane du secteur est similaire ; Cerebras affiche donc un multiple environ cinq fois supérieur à celui du groupe. Sur la base du ratio EV/EBITDA prévisionnel, Cerebras n’est même pas éligible à l’analyse, car son EBITDA prévisionnel est encore négatif, tandis que celui de NVIDIA se situe à près de 17 fois et celui d’AMD à près de 53 fois.

Cette prime n’est justifiable que si Cerebras se développe rapidement pour la justifier, et elle ne laisse aucune marge d’erreur. En l’absence de bénéfices actuels sur lesquels s’appuyer, un trimestre décevant, un déploiement retardé d’OpenAI ou un goulot d’étranglement au niveau des capacités pourraient faire chuter brutalement ce multiple. C’est précisément cet avantage en termes de vitesse, qui justifie l’optimisme, qui rend l’action fragile en cas de dérapage dans l’exécution.

Ce sont les prévisions qui expliquent pourquoi les investisseurs acceptent ce multiple. Cerebras a conclu un accord de calcul pluriannuel avec OpenAI ainsi qu’un accord d’intégration avec AWS d’Amazon, et les estimations consensuelles concernant TIKR indiquent que le chiffre d’affaires passera de 510 millions de dollars en 2025 à plusieurs milliards d’ici deux ans. Le marché est invité à anticiper cette progression avant même qu’elle n’apparaisse dans les documents réglementaires.

Découvrez les performances de Cerebras par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 234,71 $

- Cours cible (moyen) : ~820 $

- Rendement total potentiel :~250 %

- Taux de rendement interne annualisé : environ 32 % / an

Deux facteurs de croissance soutiennent ce scénario. Le premier est l’accord de calcul avec OpenAI, qui confère à la progression des revenus un plancher contractuel plutôt qu’une simple estimation optimiste. Le second est la transition du secteur de l’entraînement vers l’inférence, domaine dans lequel l’avantage de Cerebras en termes de vitesse est le plus précieux. Le levier opérationnel est le moteur de la marge : à mesure que le chiffre d’affaires contractuel progresse sur une base de production fixe, la marge brute devrait, selon les prévisions, augmenter fortement par rapport à son niveau actuel de 39 %.

Le principal risque réside dans la concentration. Un carnet de commandes fortement tributaire d’OpenAI est un atout puissant tant qu’il se maintient, mais devient dangereux s’il venait à s’effriter. Le potentiel de hausse : si la demande en inférence s’accélère et que les capacités sont mises en place dans les délais, l’action pourrait multiplier sa valeur à partir de son niveau actuel. Le risque de baisse : si la croissance s’enlise, une entreprise qui ne génère actuellement aucun bénéfice et dont le multiple de chiffre d’affaires est de 64 a un long chemin à parcourir à la baisse.

Conclusion

Suivez de près le rapport financier du 23 juin, en particulier la ligne du chiffre d’affaires et toute mise à jour concernant les calendriers de déploiement d’OpenAI et d’AWS. En l’absence de bénéfices actuels sur lesquels s’appuyer, toute la thèse repose sur la capacité de ces revenus contractuels à se concrétiser dans les délais prévus.

Un scénario favorable serait un chiffre d’affaires et des prévisions confirmant la progression vers plusieurs milliards en 2027, ce qui rendrait le multiple actuel défendable. Un scénario défavorable serait un résultat décevant ou un signe de retard dans le déploiement d’OpenAI. Les objectifs de cours fixés par les analystes, compris entre 250 et 340 dollars, se situent juste au-dessus du cours actuel ; ceux-ci considèrent donc que le rapport risque/rendement à court terme est équilibré. Notre modèle prévoit un potentiel de hausse bien plus important, mais uniquement si l’entreprise tient ses engagements. Le 23 juin, le marché commencera à savoir quelle vision est la bonne.

Faut-il investir dans Cerebras ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Cerebras et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Cerebras ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Cerebras sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !