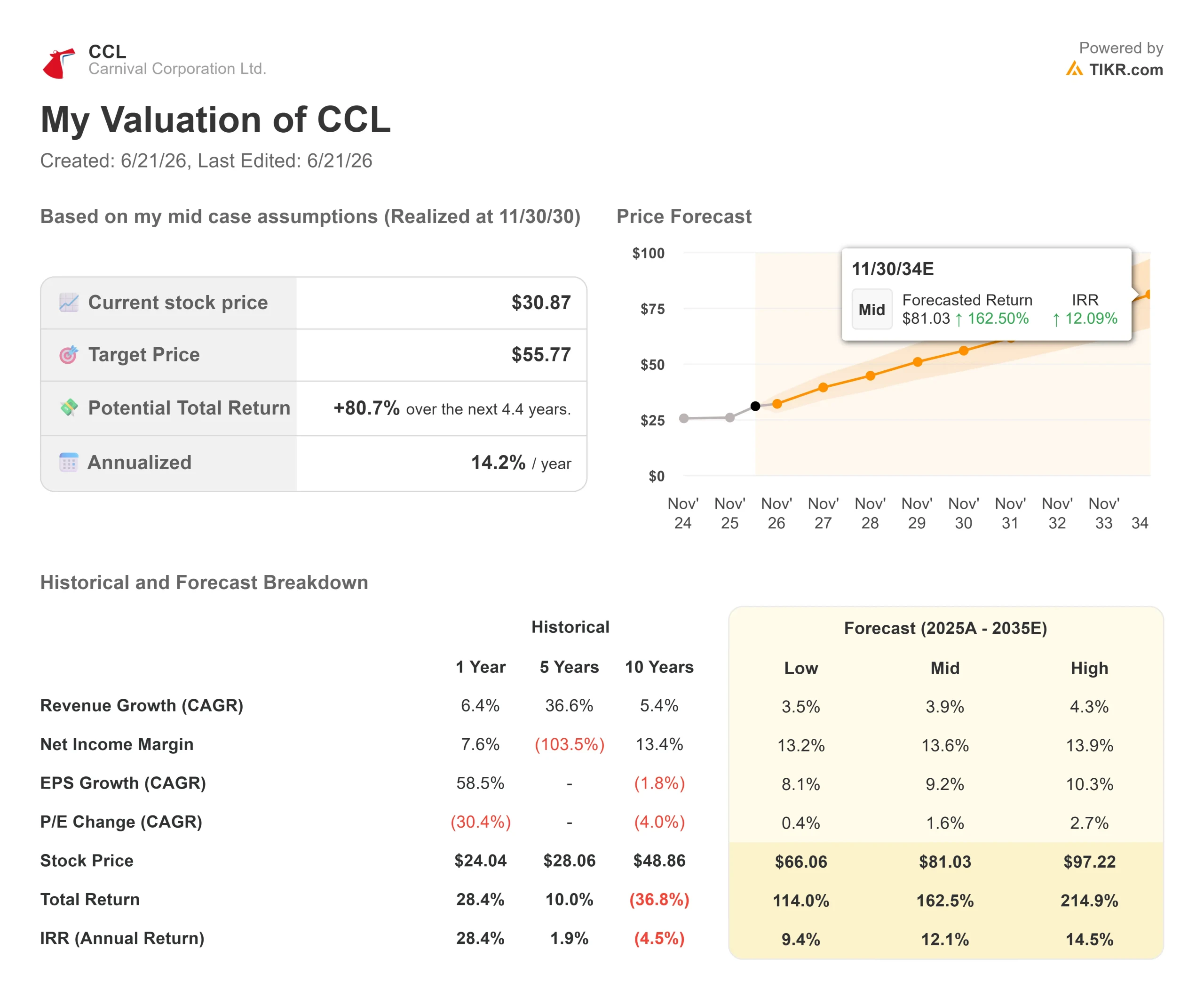

Chiffres clés de l'action Carnival

- Cours actuel : 30,87 $

- Cours cible (moyen) : environ 56 $

- Cours cible du marché : environ 35 $

- Rendement total potentiel : environ 81 %

- Taux de rendement interne annualisé : environ 14 % par an

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Carnival Corporation (CCL) publiera ses résultats du deuxième trimestre avant l’ouverture du marché le 23 juin, et la majeure partie de son volume annuel est déjà vendue. Le plus grand opérateur de croisières au monde a entamé le trimestre avec près de 85 % de son activité pour 2026 déjà réservée à des prix historiquement élevés. Ce simple fait remet tout le rapport en perspective. L’année étant en grande partie déjà assurée, le chiffre qui importe n’est pas celui du trimestre qui vient de s’achever. C’est ce que la direction dit au sujet des rendements pour le reste de l’année 2026.

Le rendement net, indicateur utilisé dans le secteur des croisières pour mesurer le chiffre d’affaires par jour-passager disponible après déduction des coûts, est le moteur de cette activité. Une grande partie de Wall Street s’attend à ce que Carnival revienne à la baisse sur ses prévisions de rendement pour l’ensemble de l’année, craignant que le ralentissement de la demande européenne et la prudence des consommateurs n’aient fini par peser sur la société. L’analyste de Stifel, Steven Wieczynski, n’est pas de cet avis. Le 12 juin, il a relevé son objectif de cours de 35 à 36 dollars et a maintenu sa recommandation « Achat », estimant que Carnival dépassera ses prévisions de rendement pour le deuxième trimestre et revaudra légèrement ses prévisions pour l’ensemble de l’année. Il pense que les investisseurs se sont préparés à une révision à la baisse qui n’aura pas lieu.

Le cours de l’action reflète cette inquiétude. CCL a clôturé à 30,87 dollars le 18 juin, en hausse de 3,21 % grâce à l’apaisement des craintes liées au carburant après un accord préliminaire entre les États-Unis et l’Iran visant à rouvrir le détroit d’Ormuz, mais il n’affiche qu’une hausse d’environ 3 % depuis le début de l’année 2026. Les cours des options laissent entrevoir une variation de plus de 5 % à l’annonce des résultats. Le marché ne pourra trancher la question du rendement avant le 23 juin.

Pourquoi le contexte est favorable à un résultat supérieur aux attentes

Carnival aborde ce trimestre en position de force. Lors de la conférence téléphonique sur les résultats du premier trimestre, le PDG Josh Weinstein a indiqué que les réservations pour les croisières de l’année en cours avaient augmenté de 10 % en glissement annuel, les acomptes versés par les clients atteignant un record pour un premier trimestre à près de 8 milliards de dollars. Lorsque la majeure partie de l’année est vendue à des prix connus, il est difficile de provoquer un effondrement soudain des rendements.

Le premier trimestre a tenu ses promesses. Le chiffre d’affaires de 6,165 milliards de dollars a dépassé les prévisions des analystes de 0,43 %, selon TIKR, et le résultat net de 275 millions de dollars s’est révélé supérieur de plus de 55 % à celui de l’année précédente. Les rendements nets ont augmenté de 2,7 % à taux de change constant, soit plus de 100 points de base au-dessus des prévisions. L’action avait progressé de 3,47 % à l’annonce du rapport précédent.

La direction a délibérément placé la barre très bas pour le deuxième trimestre. Interrogé sur les raisons pour lesquelles la croissance du rendement du deuxième trimestre était estimée à 2 % alors que le premier trimestre avait atteint 2,7 %, M. Weinstein a expliqué que la société restait prudente, ajoutant : « Nous essayons toujours de dépasser nos objectifs. » C’est sur cette dynamique que mise Stifel.

Consultez les estimations historiques et prévisionnelles pour l’action Carnival (c’est gratuit !) >>>

La question du carburant est à double tranchant

Le scénario baissier est bien réel. Carnival ne couvre pas ses coûts de carburant, et une flambée liée au conflit au Moyen-Orient début 2026 a entraîné un coût supplémentaire d’environ 500 millions de dollars, ce qui a ramené les prévisions de BPA pour l’ensemble de l’exercice à 2,21 dollars, en dessous des 2,25 dollars affichés au cours de l’exercice 2025. Selon le directeur financier David Bernstein, une variation de 10 % du coût du carburant par tonne métrique fait osciller le résultat net d’environ 160 millions de dollars, soit 0,11 dollar par action, pour le reste de l’année.

Le marché sous-estime cette compensation. M. Weinstein fait valoir que la consommation est le véritable levier : la société prévoit cette année environ 650 millions de dollars d’économies sur la consommation de carburant par rapport à 2019, ce qui, selon lui, est « nettement supérieur » à la hausse de 500 millions de dollars. La baisse du prix du pétrole en juin atténue quelque peu cette pression aiguë. Le carburant constitue un risque, mais la situation pourrait être proche de son point le plus critique.

Une fuite de données révélée plus tôt en 2026 a ajouté un léger facteur de risque supplémentaire. Les documents déposés par Carnival indiquent que les coûts liés aux cyberincidents au cours des trois dernières années n’ont pas eu d’incidence significative sur les résultats consolidés, et que l’intrusion n’a touché qu’une partie limitée du système informatique, plutôt que les systèmes centraux de réservation ou de paiement. Il s’agit d’un risque maîtrisé, qui ne remet pas en cause notre analyse.

Position de Carnival par rapport à ses concurrents

Carnival se négocie à 9,43x l’EV/EBITDA sur les 12 prochains mois (NTM), selon TIKR, contre 13,58x pour Royal Caribbean (RCL) et 9,96x pour Norwegian Cruise Line Holdings (NCLH). En termes de ratio cours/bénéfice sur les 12 derniers mois (NTM), CCL s’établit à 14,06x contre 17,81x pour Royal Caribbean. Carnival est la valeur de grande capitalisation du secteur des croisières la moins chère en termes de bénéfices.

Une certaine décote est justifiée. Carnival affiche un endettement plus élevé, avec un ratio dette nette/EBITDA sur les douze derniers mois de 3,27x, et exploite une flotte plus ancienne. Mais l’écart est important pour une entreprise qui affiche des réservations record et un EBITDA annualisé d’environ 7 milliards de dollars. PROPEL, son plan dévoilé en mars, vise un rendement du capital investi supérieur à 16 %, une croissance du BPA de plus de 50 % par rapport à 2025, et environ 14 milliards de dollars redistribués aux actionnaires d’ici 2029, à commencer par un rachat d’actions de 2,5 milliards de dollars.

Découvrez les performances de Carnival par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

Le modèle de valorisation TIKR, sur la base de ses hypothèses de scénario intermédiaire réalisées au 30/11/30 (dans environ 4,4 ans), indique un objectif d’environ 56 $. Cela implique un rendement total potentiel d’environ 81 % et un TRI annualisé d’environ 14 % par an à partir de 30,87 $.

Deux facteurs de croissance sous-tendent ce scénario. Premièrement, la croissance régulière du rendement net constitue le moteur commercial que la direction considère comme son principal levier. Deuxièmement, la croissance mesurée de la capacité, avec seulement environ trois navires entrant en service d’ici 2029, maintient l’offre à un niveau restreint par rapport à la demande. Le moteur des marges est la discipline en matière de coûts, les rendements devant, selon les prévisions, dépasser les coûts hors carburant. Le principal risque réside dans le carburant, car une flambée prolongée comprime les marges sur lesquelles repose le modèle.

Le potentiel de hausse : si les rendements continuent de dépasser les prévisions et que le prix du carburant se normalise, le scénario optimiste du modèle laisse entrevoir un potentiel nettement supérieur.

Le scénario baissier : un choc prolongé sur le prix du carburant ou un véritable effondrement de la demande, auquel cas même le scénario pessimiste produirait encore un TRI à un chiffre élevé à partir d’un cours proche du plancher récent de l’action.

Conclusion

Tout se résume à une ligne du communiqué du 23 juin : les perspectives de rendement net pour l’ensemble de l’année, estimées à environ 2,75 % en mars. Si ce chiffre est maintenu ou revu à la hausse, l’analyse de Stifel sera validée, les craintes concernant la demande s’apaiseront et la décote par rapport à Royal Caribbean deviendra plus difficile à justifier. S’il est revu à la baisse, les baissiers qui parient sur un affaiblissement du pouvoir de fixation des prix auront raison. Surveillez d’abord les prévisions de rendement, puis le résultat par action (EPS), car avec 85 % des réservations déjà enregistrées, les chiffres prévisionnels en disent plus long que le trimestre qui vient de s’achever. La réponse sera donnée avant l’ouverture de la Bourse, le mardi 23 juin.

Faut-il investir dans Carnival ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Carnival et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carnival ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Carnival sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !