Chiffres clés de l'action Marvell

- Cours actuel : 310,58 $

- Cours cible (moyen) : environ 865 $

- Cours cible du marché : environ 240 $

- Rendement total potentiel : environ 180 %

- Taux de rendement interne annualisé : environ 25 % par an

- Réaction aux résultats : +18,35 % (5 mars 2026)

- Perdes maximales : 26,42 % (4 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Marvell Technology (MRVL) aborde la semaine la plus importante de la décennie avec une situation délicate. Le titre affiche une hausse d’environ 265 % en 2026. Il intègre l’indice S&P 500 avant l’ouverture du marché le lundi 22 juin, et pourtant, l’objectif de cours moyen de Wall Street reste inférieur au cours actuel de l’action. C’est là que réside le débat. D’un côté, certains voient une entreprise qui surpasse les prévisions de ses propres analystes. De l’autre, d’autres considèrent ce fabricant de puces évalué à 272 milliards de dollars comme une valeur dont l’avenir dépend de la réalisation de ses prévisions dans les délais.

La semaine du 18 juin a accentué ces deux points de vue. KeyBanc a relevé son objectif à 385 dollars, le plus haut niveau du marché, et a fait valoir que les réseaux optiques de Marvell, et non ses puces d’IA sur mesure qui font la une, constituent le moteur de croissance le plus durable. Cette même période a vu l’arrivée d’un nouveau directeur financier et une avancée majeure dans le domaine de l’optique, venant s’ajouter à la certitude mécanique des achats des fonds indiciels. La question qui reste en suspens est de savoir si une dynamique en accélération pourra maintenir le titre à un niveau aussi élevé par rapport au consensus une fois que les achats obligés auront pris fin.

Ce qui s’est passé en juin

Trois catalyseurs se sont succédé en l’espace de deux semaines. Lors du salon COMPUTEX, le 2 juin, le PDG de NVIDIA, Jensen Huang, a qualifié Marvell de candidate pour devenir la « prochaine entreprise à 1 000 milliards de dollars », et l’action a atteint un cours de clôture record de 316,43 dollars le 4 juin. Les indices S&P Dow Jones ont ensuite confirmé que Marvell remplacerait Pool Corp dans l’indice le 22 juin. Enfin, KeyBanc a relevé son objectif de cours de 260 à 385 dollars le 18 juin, et l’action a clôturé en hausse de 7,27 % à 310,58 dollars après avoir atteint 329,88 dollars en cours de séance.

La réaction est révélatrice. Marvell n’a pas simplement suivi le mouvement ; le titre a bondi de près de 14 % en cours de séance avant de se stabiliser, ce qui montre à quel point les positions sont tendues. Vous pouvez consulter les documents déposés par la société dans sa rubrique Relations investisseurs. Un changement à la tête de l’entreprise a également eu lieu : le 11 juin, Marvell a nommé Dan Durn au poste de directeur financier, avec effet au 15 juin. M. Durn arrive d’Adobe après avoir occupé des postes financiers chez Applied Materials, NXP et GlobalFoundries. La société a réaffirmé ses prévisions pour le deuxième trimestre parallèlement à cette annonce, indiquant que cette passation de pouvoir s’inscrit dans un contexte de solidité.

Consultez les estimations historiques et prévisionnelles pour l’action Marvell (c’est gratuit !) >>>

Le débat « optique contre sur mesure »

KeyBanc a mis le doigt sur un point sensible. Depuis deux ans, l’argument le plus souvent avancé par les optimistes porte sur les puces sur mesure, ces accélérateurs d’IA conçus par Marvell pour le compte d’hyperscalers individuels. Cette activité est liée à un petit nombre de programmes, ce qui constitue le risque de concentration sur lequel les pessimistes ne cessent de revenir. L’argument de KeyBanc est que la connectivité constitue le moteur le plus stable.

Le PDG Matt Murphy a défendu le même point de vue lors de la Bank of America Global Technology Conference le 3 juin. Il a décrit Marvell comme une entreprise « axée majoritairement sur la connectivité, et non sur le calcul », et a déclaré que c’était « l’une des raisons pour lesquelles NVIDIA a investi. « Nous sommes très complémentaires au reste de l’écosystème. » C’est pourquoi un concurrent comme NVIDIA peut également être un partenaire, et c’est la raison structurelle pour laquelle le secteur de l’optique pourrait s’avérer plus durable que n’importe quel programme sur mesure pris isolément.

Cette affirmation repose sur un véritable nouveau marché. M. Murphy a mis en avant la commutation « scale-up », c’est-à-dire les connexions au sein d’un même rack d’IA, comme un marché sans acteur établi : « La commutation “scale-up” est un domaine totalement vierge. Elle est entièrement accessible. Nous pourrions dominer le marché dès le premier jour. » En ce qui concerne l’optique co-emballée, l’objectif de chiffre d’affaires pour le prochain exercice fiscal a déjà doublé, passant de 150 millions de dollars au moment de l’acquisition de Celestial AI à 300 millions de dollars. Pour étayer ces propos, Tower Semiconductor et Marvell ont livré plus de cinq millions de circuits intégrés photoniques cohérents destinés aux interconnexions de centres de données, ce qui constitue une étape importante en termes de production plutôt qu’une simple démonstration.

Pourquoi la prime correspond au risque

La question de la valorisation reste en suspens. Marvell se négocie à environ 54 fois l’EV/EBITDA sur les douze prochains mois et à environ 69 fois le PER sur les douze prochains mois. D’après le tableau des concurrents de TIKR, NVIDIA se négocie à environ 17 fois et Broadcom à environ 21 fois sur la même base EV/EBITDA, la moyenne du secteur s’établissant à près de 31 fois. Marvell affiche une forte prime par rapport aux entreprises avec lesquelles elle s’associe et auxquelles elle fait concurrence. Cela n’est rationnel que si elle surpasse ses concurrents à partir d’une base plus modeste, ce sur quoi misent les optimistes.

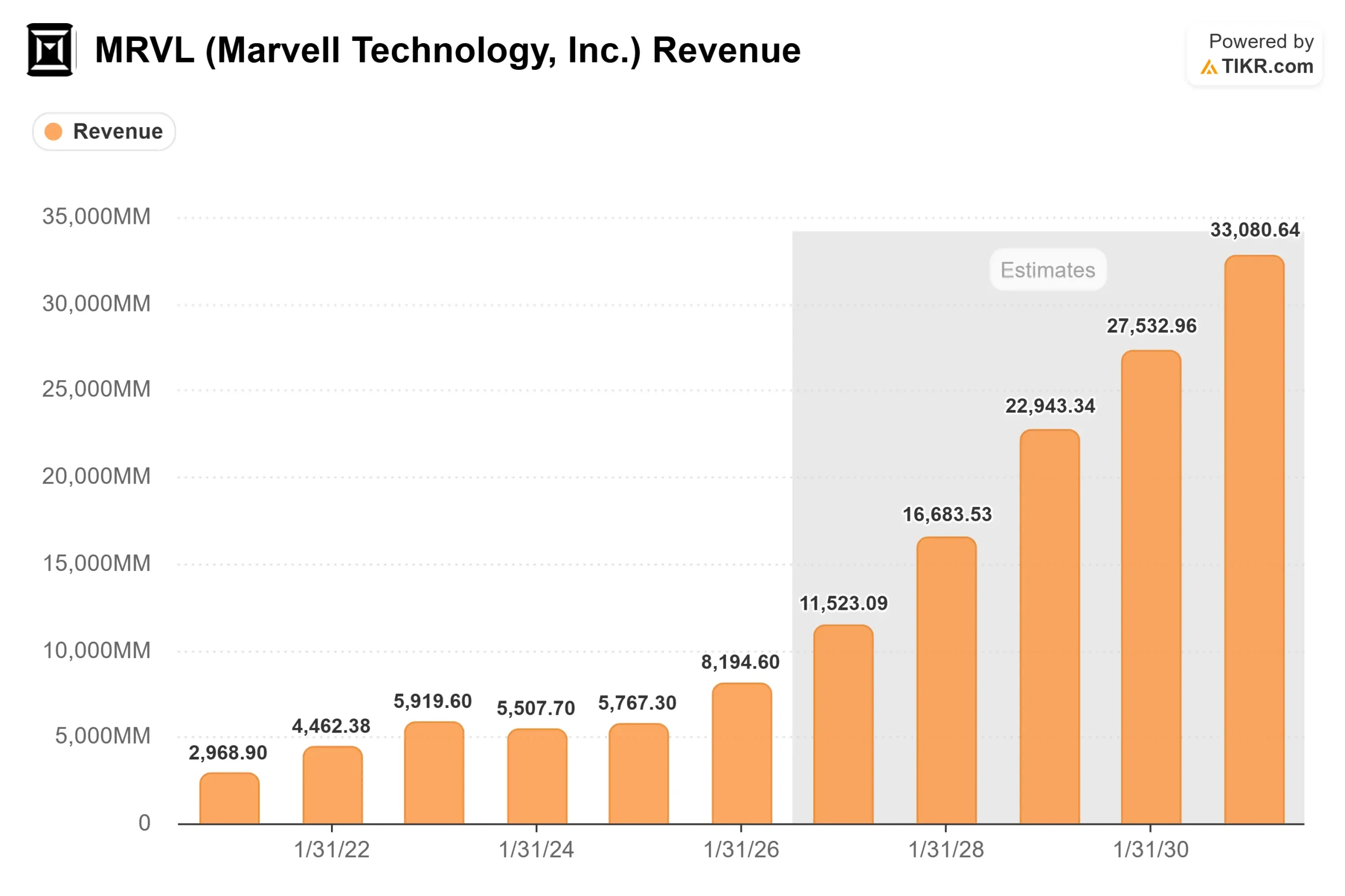

Les prévisions justifient ce multiple, si tant est que quelque chose puisse le justifier. Les données de TIKR indiquent une croissance du chiffre d’affaires passant de 8,2 milliards de dollars pour l’exercice 2026 à environ 11,5 milliards pour l’exercice 2027, puis à environ 16,7 milliards pour l’exercice 2028, soit un TCAC prévisionnel sur deux ans d’environ 43 %, le plus élevé parmi les semi-conducteurs à grande capitalisation. La crainte des baissiers ne porte pas sur la viabilité de l’activité. Elle tient au fait qu’une action ayant déjà progressé d’environ 265 % cette année intègre déjà la plupart des éléments qui doivent se dérouler favorablement, laissant peu de marge de manœuvre en cas de retard dans un programme ou de fluctuation des dépenses d’un hyperscaler.

Le marché en est l’indicateur le plus clair. La moyenne du consensus se situe autour de 240 dollars, en dessous du cours actuel, même après que B. Riley a relevé son objectif à 345 dollars et que KeyBanc a fixé un plafond à 385 dollars. La répartition est la suivante : 31 recommandations « Achat », 7 « Surperformance », 5 « Conserver », 1 « Sous-performance » et 1 « Vendre » : une conviction quasi unanime quant à l’activité, mais un profond désaccord sur le cours.

Analyse avancée du modèle TIKR

- Cours actuel : 310,58 $

- Cours cible (moyen) : ~865 $

- Rendement total potentiel : environ 180 %

- Taux de rendement interne annualisé : ~25 % / an

Il s’agit ici du scénario intermédiaire, qui se situe au-dessus de tous les objectifs publiés par les analystes ; il convient donc de le considérer comme la fourchette haute plutôt que comme une estimation consensuelle.

- Moteurs de chiffre d’affaires : passage de l’interconnexion optique de 800G à 1,6T, et au moins un doublement des puces sur mesure d’ici l’exercice 2028, à mesure que le deuxième programme d’un hyperscaler de premier rang prendra de l’ampleur.

- Facteur de marge : l’effet de levier opérationnel, le chiffre d’affaires progressant plus rapidement que les coûts, ce qui porte les marges bénéficiaires nettes vers le bas de la fourchette des 30 %.

- Risque principal : la concentration, car une poignée de programmes d’hyperscalers constitue le pilier de l’activité sur mesure.

Scénario optimiste : Marvell procède à une nouvelle révision à la hausse, et la montée en puissance des commutateurs transforme un marché vierge en chiffre d’affaires qui n’est pas encore pris en compte dans les modèles.

Scénario baissier : la croissance des centresde données ralentit et la prime de valorisation se resserre par rapport au groupe de référence, ce qui serait préjudiciable même si le chiffre d’affaires continue d’augmenter.

Conclusion

Les achats liés aux indices sont mécaniques et ponctuels ; ils s’estompent donc début juillet, une fois le rééquilibrage achevé. Par la suite, le titre s’échange sur la base de ses fondamentaux, et le chiffre qui importe est le taux de croissance des centres de données dans les résultats du deuxième trimestre de l’exercice 2027, attendus vers le 27 août 2026. La direction a laissé entendre que ce taux s’accélère pour atteindre 55 %. Un résultat confirmant ce rythme, accompagné d’une réaffirmation de l’objectif de 16,5 milliards de dollars pour l’exercice 2028, justifie la prime et devrait faire remonter les objectifs boursiers à la traîne. Un résultat en deçà des attentes, ou tout ralentissement dans la montée en puissance des commandes sur mesure, donnerait raison aux baissiers et exposerait un titre coté à 54 fois l’EBITDA à une forte correction. Surveillez les chiffres d’août, et non la hausse de l’indice en juin.

Faut-il investir dans Marvell ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Marvell et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marvell ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Marvell sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !