Chiffres clés de l'action Home Depot

- Cours actuel : 334,28 $

- Cours cible (moyen) : environ 510 $

- Cours cible du marché : environ 370 $

- Rendement total potentiel : environ 53 %

- Taux de rendement interne annualisé : environ 10 % par an

- Réaction aux résultats : +2,69 % (19 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

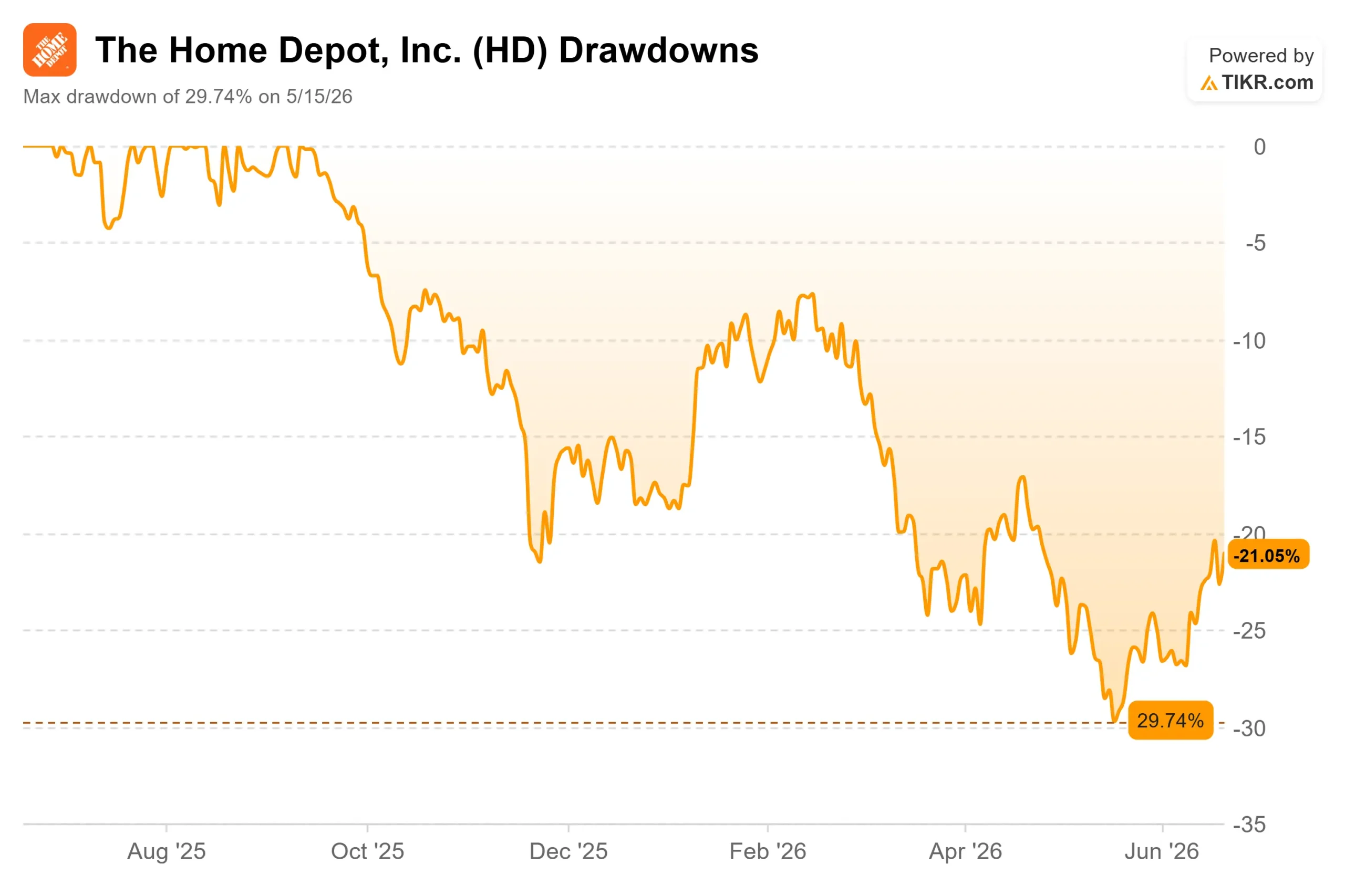

The Home Depot (HD) a passé la majeure partie de l’année 2026 à décevoir ses actionnaires, avant d’entamer discrètement une remontée. Le titre a clôturé à 334,28 $ le 18 juin, en hausse d’environ 8 % sur deux semaines, après une chute qui l’avait fait chuter de près de 30 % par rapport à son plus haut sur 52 semaines, à 426,75 $. Ce rebond soulève une question légitime : le marché perçoit-il quelque chose qui lui avait échappé, ou s'agit-il d'un rebond technique après un niveau de survente ?

La réponse n’a pas grand-chose à voir avec ce que les investisseurs ne cessent de surveiller. Les optimistes et les pessimistes se disputent depuis deux ans au sujet des taux hypothécaires. Mais le véritable moteur des perspectives de Home Depot pour le second semestre est un élément que la direction a clairement évoqué lors de la conférence téléphonique du premier trimestre, et qui a été noyé dans le bruit macroéconomique.

Le chiffre que la direction souhaite que vous surveilliez

Lors de la conférence téléphonique sur les résultats du premier trimestre de l’exercice 2026, un analyste a demandé au PDG Ted Decker ce qui permettrait de relancer les ventes comparables au second semestre. Sa réponse a été directe : « Nous ne prévoyons pas d’amélioration marquée de la demande sous-jacente. Nous tablons sur une hausse des ventes comparables au second semestre, et celle-ci est uniquement due à un retour à la normale de l’activité orageuse. » Cela redonne tout son sens à l’action. L’amélioration attendue réside dans la normalisation de l’activité orageuse chez SRS, la branche de distribution spécialisée de Home Depot qui vend des matériaux de toiture, des matériaux de construction et des systèmes de chauffage, de ventilation et de climatisation (CVC) aux entrepreneurs professionnels.

Voici pourquoi cela est important. La demande de matériaux de toiture chez SRS grimpe en flèche lorsque les tempêtes endommagent les habitations et s’effondre lorsque le temps est calme. Le second semestre 2025 a connu l’une des plus faibles activités orageuses jamais enregistrées, ce qui a fait chuter les volumes de vente de matériaux de toiture. Le directeur financier Richard McPhail a déclaré que si SRS enregistrait une courbe saisonnière normale des tempêtes, l’activité devrait afficher une croissance organique positive à un chiffre moyen pour l’année. La reprise dépend d’un retour des conditions météorologiques à la normale, et non de la Fed.

Le moteur sous-jacent fonctionne. Le chiffre d’affaires total a augmenté de 4,8 % pour atteindre 41,8 milliards de dollars, et bien que la croissance des ventes comparables ne soit que de 0,6 %, ce chiffre sous-estime la performance de l’entreprise. Neuf des seize départements ont affiché des ventes comparables positives, les transactions de plus de 1 000 dollars ont progressé de 0,8 %, le segment « Pro » a surperformé le bricolage, et les ventes en ligne ont augmenté de plus de 10 % pour le quatrième trimestre consécutif.

Consultez les estimations historiques et prévisionnelles pour l'action Home Depot (c'est gratuit !) >>>

Pourquoi la baisse des marges est temporaire

Les pessimistes ont tout à fait raison. La marge d’exploitation de Home Depot est tombée à 11,9 % au premier trimestre, contre 12,9 % un an plus tôt, et la marge brute a reculé d’environ 75 points de base pour s’établir à 33 %. Cela ressemble à une détérioration jusqu’à ce que l’on en identifie la cause. M. McPhail a expliqué que la grande majorité de cette baisse s’explique par l’intégration de GMS, le distributeur de produits de finition intérieure, dont les marges bénéficiaires sont inférieures à celles de l’activité de vente au détail principale. Il s’attend à ce que cet écart se réduise de manière significative au second semestre, à mesure que cette comparaison se normalisera.

Il s’agit d’un effet de composition, et non d’un problème de rentabilité. La direction a réaffirmé ses prévisions de marge brute pour l’ensemble de l’année, à environ 33,1 %. Le véritable risque réside dans le calendrier : si les taux hypothécaires restent élevés et que le marché immobilier reste au point mort jusqu’en 2027, la demande de produits haut de gamme restera modérée et la reprise des ventes comparables s’essoufflera. Même dans ce cas, Home Depot a généré environ 10,1 milliards de dollars de flux de trésorerie disponible sur les douze derniers mois, ce qui finance le rendement de dividende de 2,9 % et les quelque 2,3 milliards de dollars versés en dividendes rien qu’au premier trimestre.

La valorisation se situe au cœur de cette tension. Home Depot se négocie à 15,27 fois l’EV/EBITDA sur les douze prochains mois (NTM), ce qui représente une décote par rapport à des concurrents moins exposés au marché immobilier, tels que TJX Companies (20,77 fois) et Ross Stores (19,64 fois), selon la page « Concurrents » de TIKR. Cet écart de 4 à 5 fois reflète le poids du cycle immobilier sur HD, et non une franchise plus faible. La justification de cette décote repose sur une seule conviction : que l’activité « Pro » continue de croître de manière exponentielle pendant que le marché attend. Les analystes sont prudemment optimistes, avec un objectif moyen d’environ 370 dollars.

Analyse avancée du modèle TIKR

- Cours actuel : 334,28 $

- Cours cible (moyen) : ~510 $

- Rendement total potentiel : ~53 %

- Taux de rendement interne annualisé : environ 10 % par an

Sur la base du scénario médian de TIKR, le modèle valorise Home Depot à environ 510 $ d’ici janvier 2031, soit un rendement total d’environ 53 % et un TRI annualisé d’environ 10 %. Les deux moteurs du TCAC du chiffre d’affaires sont la croissance organique des parts de marché « Pro » dans les magasins de détail et une croissance organique à un chiffre moyen chez SRS, à mesure que les comparaisons liées aux tempêtes se normalisent. Le moteur de la marge est la reprise de la marge brute, à mesure que l’effet négatif du GMS s’estompe. Le principal risque réside dans un blocage prolongé du marché immobilier qui freinerait la demande de grands projets jusqu’en 2027.

Le modèle table sur un TCAC du chiffre d’affaires d’environ 3 % et une marge bénéficiaire nette d’environ 9,5 %, avec un multiple s’orientant légèrement à la baisse. Le rendement provient de la capitalisation des bénéfices et du dividende, et non d’une réévaluation du titre. Le scénario haussier se situe près de 770 $ si l’activité liée aux tempêtes se normalise parallèlement au marché immobilier ; le scénario baissier se situe près de 530 $ si le chiffre d’affaires reste gelé.

Conclusion

Le prochain test sera la publication, en août, des résultats du deuxième trimestre de l’exercice 2026. Il faudra surveiller la croissance organique de SRS et les commentaires sur les tempêtes, car c’est de cela que dépendra la validité de la thèse pour le second semestre. Un « scénario favorable » consisterait en une croissance organique de SRS redevenant solidement positive et en une confirmation par la direction de ses prévisions de croissance comparable pour l’ensemble de l’année, comprises entre une stagnation et 2 %. Un « scénario défavorable » consisterait en une activité de couverture de toitures restant négative en raison d’un nouveau trimestre de temps calme, ce qui repousserait la reprise à 2027. Le marché immobilier est le facteur déterminant à long terme, mais à court terme, il s’agit d’un pari sur un retour des conditions météorologiques à la normale. C’est une hypothèse plus inhabituelle que ne l’admettent les optimistes, et plus vérifiable que ne le laissent entendre les pessimistes.

Faut-il investir dans Home Depot ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Home Depot, et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Home Depot ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Home Depot gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !