Chiffres clés de l'action Intel

- Cours actuel : 133,99 $

- Cours cible (moyen) : environ 300 $

- Cours cible du marché : environ 94 $

- Rendement total potentiel : environ 125 %

- Taux de rendement interne annualisé : environ 20 % par an

- Réaction aux résultats : 23,60 % (24 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Intel Corporation (INTC) est devenu le genre d’action qui divise les avis. Elle a démarré l’année 2026 à près de 37 $ et s’échange désormais à 133,99 $, soit une hausse d’environ 260 % qui a transformé ce fabricant de puces que tout le monde croyait condamné en l’un des retours en force les plus marquants de l’année. Ce n’est plus le redressement qui fait débat. C'est son cours qui fait débat.

Cette tension s’est accentuée la semaine dernière. Le 18 juin, le titre a bondi de 10,6 % après que le président Trump a annoncé sur les réseaux sociaux qu’Apple avait accepté de collaborer avec Intel pour concevoir et fabriquer des puces aux États-Unis. Aucune des deux entreprises n’a confirmé cette information, et Intel s’est contenté de déclarer qu’il ne ferait aucun commentaire sur un éventuel accord. Le titre s’est tout de même redressé, car le marché considère désormais Intel comme la fonderie américaine par défaut, et un contrat avec Apple viendrait valider cette thèse comme rien d’autre.

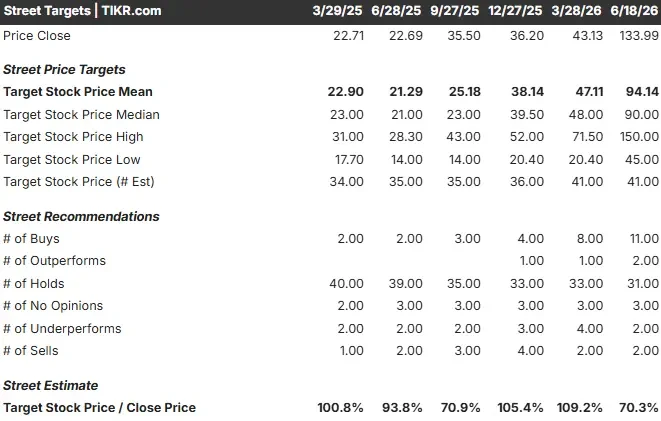

Voici le problème pour quiconque achète aujourd’hui. L’objectif moyen de Wall Street se situe autour de 94 dollars, soit environ 30 % en dessous du cours actuel. Le modèle TIKR, sur la base de ses hypothèses de scénario intermédiaire, pointe dans une direction totalement opposée, vers environ 300 dollars d’ici 2030. Trois points de référence, trois réponses. Alors, après une hausse de 260 %, cette crainte est-elle rationnelle, ou crée-t-elle simplement une nouvelle opportunité d’entrée ?

Ce que l’accord avec Apple change réellement

Commençons par ce qui est vérifiable. Apple ne transfère pas la fabrication de ses puces phares à Intel. Selon les informations relatives à l’accord, Apple n’utiliserait le procédé 18A-P d’Intel que pour ses puces d’entrée de gamme, tandis que Taiwan Semiconductor conserverait plus de 90 % de son approvisionnement. Les deux parties auraient conclu un accord préliminaire après plus d’un an de négociations ; l’annonce officielle n’a donc fait que formaliser une situation déjà en cours.

Ce qui rend cette information crédible, c’est le timing. Intel a déclaré le 16 juin que le 18A-P, le nœud amélioré conçu pour les puces d’Apple, était entré en phase de production à risque, avec des performances supérieures d’environ 9 % à puissance égale par rapport au 18A de base. La préparation de la production et l’intérêt des clients coïncident, ce qui correspond exactement à ce à quoi doit ressembler le redressement d’une fonderie.

Cet accord n’est pas non plus un cas isolé. Selon des informations récentes, Google aurait passé commande de plus de 3 millions de puces d’IA sur mesure auprès d’Intel Foundry pour 2028, et Nvidia serait en train d’évaluer le nœud 18A d’Intel. Que ces accords soient ou non conclus selon les termes rapportés, c’est la tendance qui importe : Intel est mis à l’épreuve par les clients qui comptent.

Consultez les estimations historiques et prévisionnelles pour l’action Intel (c’est gratuit !) >>>

Les fondamentaux se redressent, lentement

L’argument baissier ne repose pas sur une détérioration de l’activité. Il repose sur le fait qu’une entreprise encore en phase de reconstruction est évaluée comme si elle était déjà au sommet de sa forme. La marge brute d’Intel sur les douze derniers mois s’élève à 37,2 %, et sa marge EBIT n’est que de 3,7 % : elle a certes quitté le fond, mais reste loin de son profil d’antan.

C’est cette trajectoire qui séduit les optimistes. Intel a désormais enregistré un sixième trimestre consécutif de chiffre d’affaires supérieur à ses propres prévisions, avec un chiffre d’affaires de 13,6 milliards de dollars au premier trimestre 2026 et une hausse de 22 % en glissement annuel pour le segment « Data Center and AI », qui commercialise des processeurs et des accélérateurs pour serveurs. Le BPA normalisé passe d’un niveau négatif à un montant estimé à 1,09 dollar cette année et à 2,27 dollars d’ici 2028. Le flux de trésorerie disponible, encore négatif sur les douze derniers mois, devrait redevenir positif dès 2026, à mesure que les pertes liées à l’activité de fonderie s’amenuisent.

C’est lors de la Bank of America Global Technology Conference, le 2 juin, que l’ambition de la direction s’est le plus clairement manifestée. Le directeur financier, David Zinsner, a confirmé qu’Intel visait la « règle des 45 », c’est-à-dire que la croissance du chiffre d’affaires et la marge d’exploitation doivent totaliser 45. « Lip-Bu s’est beaucoup concentré sur cet indicateur », a-t-il déclaré, le présentant comme un objectif pluriannuel. Cela montre clairement ce que l’entreprise cherche à atteindre : une croissance rentable, et non une croissance à tout prix.

Son commentaire sur la question déterminante pour ce titre, à savoir les rendements des fonderies, s’est avéré plus concret. Intel « devrait atteindre ces étapes clés avec au moins un trimestre d’avance, voire un peu plus » sur la voie vers des marges soutenues par les fonderies, un calendrier précédemment fixé à fin 2027. Concernant le prochain nœud technologique, il s’est montré plus direct : « Nous sommes déjà en avance sur le 14A. » Lorsqu’un redressement repose sur l’exécution de la production, le fait que la direction avance ses échéances est le signe le plus révélateur.

La tension autour de la valorisation, en termes simples

Alors, qui a raison : Wall Street, qui estime le titre à 94 dollars, ou le modèle, qui le valorise à 300 dollars ? Les deux sont cohérents en eux-mêmes. Ils reposent simplement sur des hypothèses différentes.

Le marché s’appuie sur les résultats publiés. Sur cette base, Intel se négocie à environ 126 fois les bénéfices prévisionnels sur les douze prochains mois et à 34 fois l’EV/EBITDA prévisionnel sur les douze prochains mois, des multiples élevés pour une entreprise qui affiche encore des pertes selon les normes GAAP. Par rapport à ses pairs, Intel apparaît cher : Nvidia se négocie à près de 21 fois les bénéfices prévisionnels et Broadcom à près de 26 fois, toutes deux bien plus rentables aujourd’hui, tandis que Micron se situe près de 11 fois. La prime d’Intel ne se justifie que si la base de bénéfices sur laquelle son cours est évalué est sur le point de changer de nature. Le marché n’est pas encore prêt à parier là-dessus.

Le modèle, lui, l’est. Selon le scénario central de TIKR, un TCAC du chiffre d’affaires d’environ 12 % et une marge nette se redressant vers 15 % entraînent une croissance du BPA d’environ 28 % par an. Ces deux leviers de chiffre d’affaires – la demande de processeurs pour serveurs liée à la transition vers l’IA inférentielle et agentique, ainsi que les engagements de volume pris par les clients externes des fonderies – correspondent exactement à ce qu’a souligné M. Zinsner. Le levier de marge est le taux d’utilisation des usines, car les coûts fixes élevés d’Intel font que l’augmentation des volumes se répercute de manière disproportionnée sur les bénéfices. Le risque est l’inverse : si les rendements des processus 18A et 14A baissent, la reprise des marges qui justifie la valorisation ne se produira jamais.

C’est là que réside la bifurcation. Scénario optimiste : Intel convertit son carnet de commandes de fonderie en volumes fermes, les marges s’inversent et le titre se dirige vers les 300 dollars. Scénario pessimiste : la mise en œuvre achoppe, le multiple de valorisation se comprime face à des bénéfices maigres, et une grande partie de la hausse de 260 % qui avait été parfaitement anticipée par le marché s’efface.

Découvrez comment Intel se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 133,99 $

- Cours cible (moyen) : ~300 $

- Rendement total potentiel : environ 125 %

- Taux de rendement interne annualisé : ~20 % / an

Ce modèle utilise le scénario médian de TIKR : environ 300 $ d’ici 2030, soit un rendement total proche de 125 %, ou environ 20 % annualisé sur une période d’environ quatre ans et demi. Les deux moteurs de chiffre d’affaires sont la demande de processeurs pour serveurs, liée à la transition de l’IA vers l’inférence et le calcul agentique, et la conversion par les clients externes des fonderies de leurs évaluations en volumes fermes. Le moteur de marge est l’augmentation du taux d’utilisation des usines, qui absorbe les coûts de fabrication fixes d’Intel. Le principal risque réside dans le rendement de production des processus 18A et 14A.

Scénario optimiste : les rendements atteignent les objectifs dans les délais avancés, et les hypothèses de marge s’avèrent prudentes.

Scénario baissier : les résultats sont en deçà des attentes, les multiples se resserrent et une grande partie de la remontée s’efface.

Conclusion

Surveillez un chiffre le 23 juillet, lorsque Intel publiera ses résultats du deuxième trimestre : la marge brute non-GAAP. La direction a donné une fourchette d’environ 39 % pour l’année, en baisse par rapport aux 41 % du premier trimestre. Si elle se maintient à 39 % ou plus, la reprise des rendements et des prix sera réelle et se déroulera comme prévu, ce qui est indispensable pour que le cours atteigne les 300 $. Si elle passe sous la barre des 37 %, le calendrier sera repoussé, donnant ainsi raison aux baissiers qui affirment que le titre a pris de l’avance sur l’activité. Tout le reste n’est que discours. Ce chiffre, c’est le tableau d’affichage.

Faut-il investir dans Intel ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Intel, et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Intel ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Intel gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !