Points clés à retenir concernant l'action News Corporation en juin 2026

- Les analystes attribuent à l'action News Corporation 5 recommandations « Achat », 2 « Surperformance » et 1 « Conserver », avec un objectif de cours moyen de 35 dollars, ce qui implique un potentiel de hausse de 39 % par rapport au cours actuel de 25 dollars.

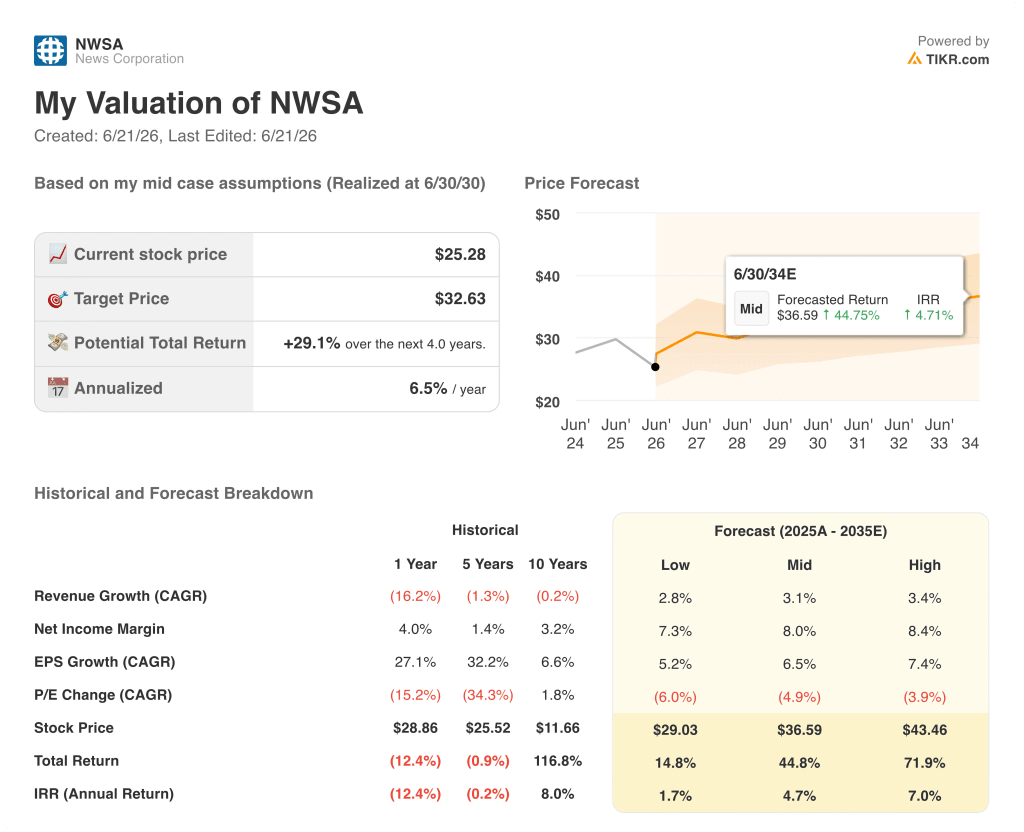

- Le modèle de scénario central de TIKR valorise News Corporation à 33 $ d’ici juin 2030, ce qui implique un rendement total de 29 % par rapport aux niveaux actuels, soit 7 % annualisé.

- L’EBITDA total par segment de News Corporation au troisième trimestre 2026 a progressé de 18 % en glissement annuel pour atteindre 343 millions de dollars, marquant ainsi le 12e trimestre consécutif de croissance de l’EBITDA de la société sur la base des activités poursuivies.

News Corporation affiche une croissance de 18 % de son EBITDA au troisième trimestre, son 12e trimestre consécutif de rentabilité

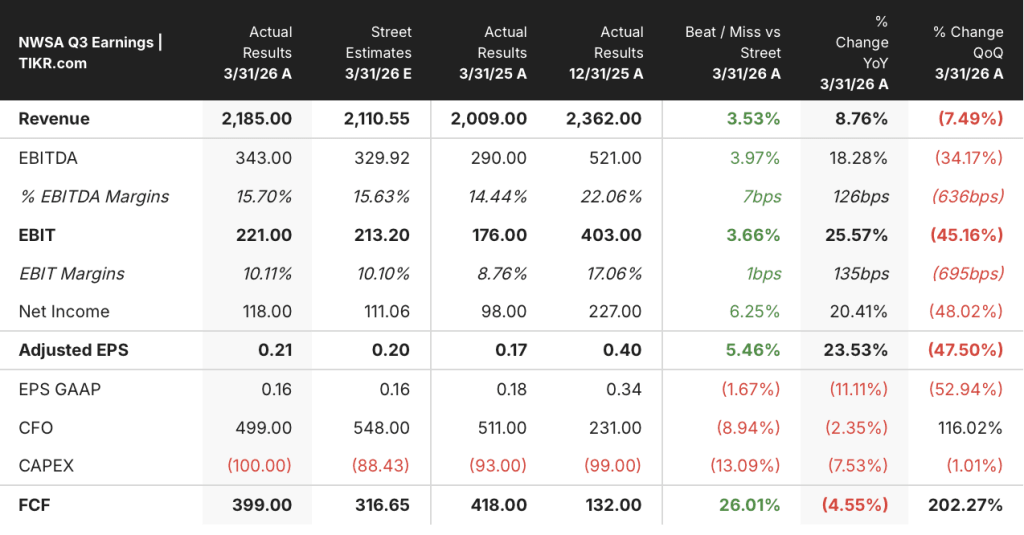

Le marché continue d’évaluer l’action News Corporation comme celle d’une entreprise de médias traditionnels, mais la société, qui affiche son 12e trimestre consécutif de croissance de l’EBITDA, n’est pas une entreprise de médias traditionnels. News Corporation (NWSA) a annoncé un chiffre d’affaires de 2,19 milliards de dollars pour le troisième trimestre de l’exercice 2026 à l’issue de sa conférence téléphonique sur les résultats, dépassant de 4 % les estimations des analystes, qui s’élevaient à 2,11 milliards de dollars.

L’EBITDA total des segments a grimpé de 18 % pour atteindre 343 millions de dollars, portant la marge de 14,4 % à 15,7 %.

Les trois segments que la direction a identifiés comme ses principaux moteurs de croissance — Dow Jones, les services immobiliers numériques et l’édition de livres — ont chacun enregistré une croissance à deux chiffres de leur EBITDA et ont permis à l’ensemble de l’entreprise de dépasser les prévisions.

Dow Jones, qui regroupe le Wall Street Journal, de Barron’s et d’une activité d’information professionnelle en forte croissance, a enregistré un chiffre d’affaires de 619 millions de dollars au troisième trimestre, en hausse de 8 %, tandis que l’EBITDA du segment a progressé de 11 % pour atteindre 147 millions de dollars, avec une marge de 23,7 % ; il s’agit de son 13e trimestre consécutif de croissance de l’EBITDA.

Au sein de Dow Jones, l’unité « Risques et conformité », qui fournit aux entreprises clientes des données de surveillance des risques réglementaires et de conformité, a progressé de 19 % pour atteindre 100 millions de dollars, tandis que Dow Jones Energy a augmenté de 12 % pour atteindre 77 millions de dollars.

La division Digital Real Estate Services a généré un chiffre d’affaires de 473 millions de dollars, en hausse de 17 %, avec un EBITDA sectoriel bondissant de 25 % à 155 millions de dollars et des marges passant de 31 % à 33 %, grâce à la hausse de 20 % du chiffre d’affaires de REA Group en Australie et à celle de 10 % de Realtor.com aux États-Unis, malgré des taux hypothécaires à 30 ans se maintenant au-dessus de 6 %.

HarperCollins a enregistré un chiffre d’affaires de 555 millions de dollars au troisième trimestre, en hausse de 8 %, l’EBITDA du segment progressant de 14 % pour atteindre 73 millions de dollars, grâce à une forte hausse de 17 % des livres électroniques et de 7 % des livres audio.

Le PDG Robert Thomson a déclaré lors de la conférence téléphonique sur les résultats du troisième trimestre 2026 :

« Nous sommes une entreprise spécialisée dans les données d’entrée pour l’IA, et cela se reflète dans notre récent accord avec Meta, qui vient compléter notre partenariat avec OpenAI. Nous négocions actuellement plusieurs autres accords avec des entreprises qui reconnaissent la valeur de notre expertise, ce qui devrait avoir un impact positif sur notre chiffre d’affaires et notre rentabilité. »

Le seul bémol concerne le segment des médias d’information, où l’EBITDA a reculé de 18 millions de dollars en glissement annuel, sous le poids des coûts de lancement et de marketing liés à l’investissement dans le California Post. La directrice financière, Lavanya Chandrashekar, a toutefois clairement replacé ce chiffre dans son contexte : l’EBITDA du segment des médias d’information a baissé de 18 millions de dollars, tandis que l’EBITDA total de l’entreprise a augmenté de 18 %.

La direction prévoit une solide clôture du quatrième trimestre fiscal et s’attend à une forte croissance du flux de trésorerie disponible pour l’ensemble de l’exercice fiscal, ce qui indique que la trajectoire de génération de trésorerie observée au troisième trimestre — avec un flux de trésorerie disponible de 399 millions de dollars, dépassant de 26 % les estimations des analystes (317 millions de dollars) — se poursuit jusqu’à la dernière période.

Les analystes attribuent à l’action News Corporation 7 recommandations d’achat et aucune recommandation de vente après les résultats supérieurs aux attentes du troisième trimestre

Huit analystes couvrent l’action News Corporation à la suite des résultats du troisième trimestre 2026, avec 5 recommandations « Achat », 2 « Surperformance » et 1 « Conserver », sans aucune recommandation « Sous-performance » ni « Vente ».

L’objectif moyen des analystes, fixé à 35 dollars, implique un potentiel de hausse de 39 % par rapport au cours actuel de 25 dollars, tandis que l’objectif le plus élevé, à 43 dollars, laisse entrevoir un potentiel de hausse de 70 % à l’horizon juin 2026.

Les trois segments de croissance de l’action News Corporation ont enregistré une croissance collective de l’EBITDA de 17 % au troisième trimestre de l’exercice 2026, accélérant par rapport au rythme du deuxième trimestre, ce qui indique aux analystes que la transformation de l’entreprise ne marque pas le pas.

Pour le trimestre se terminant en juin 2026, le consensus table sur un EBITDA de 370 millions de dollars, ce qui implique une croissance de 16 % en glissement annuel avec une marge de 17 %, prolongeant ainsi la trajectoire engagée au troisième trimestre.

Le flux de trésorerie disponible (FCF) de l’action News Corporation, qui s’est établi à 399 millions de dollars au troisième trimestre, a dépassé de 26 % l’estimation des analystes (317 millions de dollars), et la direction s’attend à une forte croissance du FCF sur l’ensemble de l’exercice malgré des dépenses d’investissement en légère hausse.

UBS a spécifiquement mis en avant l’action News Corporation comme un titre de prédilection dans le secteur des médias australiens, soulignant que la position dominante de Dow Jones dans les données de conformité et sur les matières premières lui permet de tirer parti de la volatilité géopolitique qui stimule la demande des entreprises en matière de surveillance des risques.

Les 5 recommandations « Achat » et les 2 « Surperformance » face à une seule recommandation « Conserver » reflètent un désaccord concret : les optimistes considèrent l’objectif d’EBITDA d’un milliard de dollars fixé par Dow Jones, qui devrait être atteint d’ici cinq ans, comme un catalyseur de réévaluation que le marché n’a pas encore intégré dans les cours, tandis que les partisans de la recommandation « Conserver » considèrent la contribution des revenus issus des licences d’IA comme marginale jusqu’à ce que les retombées économiques réelles de ces accords se répercutent sur les résultats publiés et confirment l’ampleur de la hausse.

L’action NWSA génère plus d’EBITDA que celle du NYT, mais TRI montre jusqu’où la réévaluation peut aller

L’action News Corporation a affiché un EBITDA de 340 millions de dollars pour le trimestre clos en mars 2026, soit plus du double des 110 millions de dollars enregistrés par The New York Times Company (NYT) sur la même période ; pourtant, le marché les valorise comme des pairs appartenant à la même catégorie de médias traditionnels.

Thomson Reuters (TRI), dont l’activité d’information professionnelle et de conformité ressemble le plus à ce que devient Dow Jones, a généré 860 millions de dollars d’EBITDA pour le trimestre clos en mars 2026, un chiffre qui illustre l’écart de réévaluation : TRI est coté en tant que fournisseur de données B2B, tandis que NWSA reste coté en tant que société de presse.

Les estimations prospectives accentuent encore davantage cet écart, l’EBITDA de NWSA devant atteindre 570 millions de dollars au cours du trimestre se terminant en décembre 2026, contre 210 millions de dollars pour le NYT, tandis que TRI devrait afficher 890 millions de dollars sur cette même période, ce qui montre que l’écart de croissance entre une activité de données réévaluée et une activité médiatique s’accentue dans les deux sens.

L’action News Corporation est-elle sous-évaluée en 2026 ? L’objectif de cours de 33 dollars de TIKR dans son scénario intermédiaire répond par l’affirmative

Le scénario central de TIKR valorise News Corporation à 33 dollars d’ici juin 2030, ce qui implique un rendement total de 29 % par rapport au cours actuel de 25 dollars, soit 7 % annualisé sur 4 ans.

Le cycle d’expansion de l’EBITDA déjà en cours chez Dow Jones sous-tend l’objectif de TIKR : le pôle Risques et Conformité a progressé de 19 % au troisième trimestre et la direction l’a positionné au sein d’un marché de 3,7 milliards de dollars croissant de 11 % à 13 % par an, ce qui signifie que la trajectoire de chiffre d’affaires permettant à Dow Jones d’atteindre 1 milliard de dollars d’EBITDA sectoriel est visible dans la croissance actuelle de la clientèle, et non dans une hypothèse prévisionnelle.

L’activité Realtor.com de l’action News Corporation ajoute un deuxième pilier au modèle : le chiffre d’affaires par vente de logement existant est désormais supérieur de 20 % au niveau du troisième trimestre 2022, malgré des volumes de ventes de logements existants historiquement bas, avoisinant les 3,98 millions, ce qui signifie que toute reprise du marché immobilier renforce la base de chiffre d’affaires actuelle de Realtor.com à un taux de rendement qui a déjà fait ses preuves au cours d’un cycle de ralentissement.

L’objectif de TIKR nécessite le maintien des marges dans les trois segments de croissance : Dow Jones doit maintenir ou augmenter sa marge d’EBITDA de 23,7 %, Digital Real Estate doit conserver la marge de 32,8 % enregistrée au troisième trimestre, et HarperCollins doit maintenir la discipline opérationnelle qui lui a permis d’atteindre son EBITDA sectoriel le plus élevé pour un troisième trimestre depuis l’exercice 2021.

Faut-il investir dans News Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action News Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre News Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action NWSA sur TIKR →

Que signifie le dépassement des prévisions de flux de trésorerie disponible (FCF) de News Corporation au troisième trimestre pour le rendement des actionnaires ?

Le flux de trésorerie disponible (FCF) de News Corporation au troisième trimestre, s’élevant à 399 millions de dollars, a dépassé de 26 % les estimations des analystes (317 millions de dollars), et la direction a accéléré ses rachats d’actions pour atteindre 193 millions de dollars rien qu’au troisième trimestre. Les rachats depuis le début de l’exercice ont atteint 459 millions de dollars, financés par le remboursement du prêt de Foxtel et les flux de trésorerie disponibles, le conseil d’administration estimant que l’action est nettement sous-évaluée.