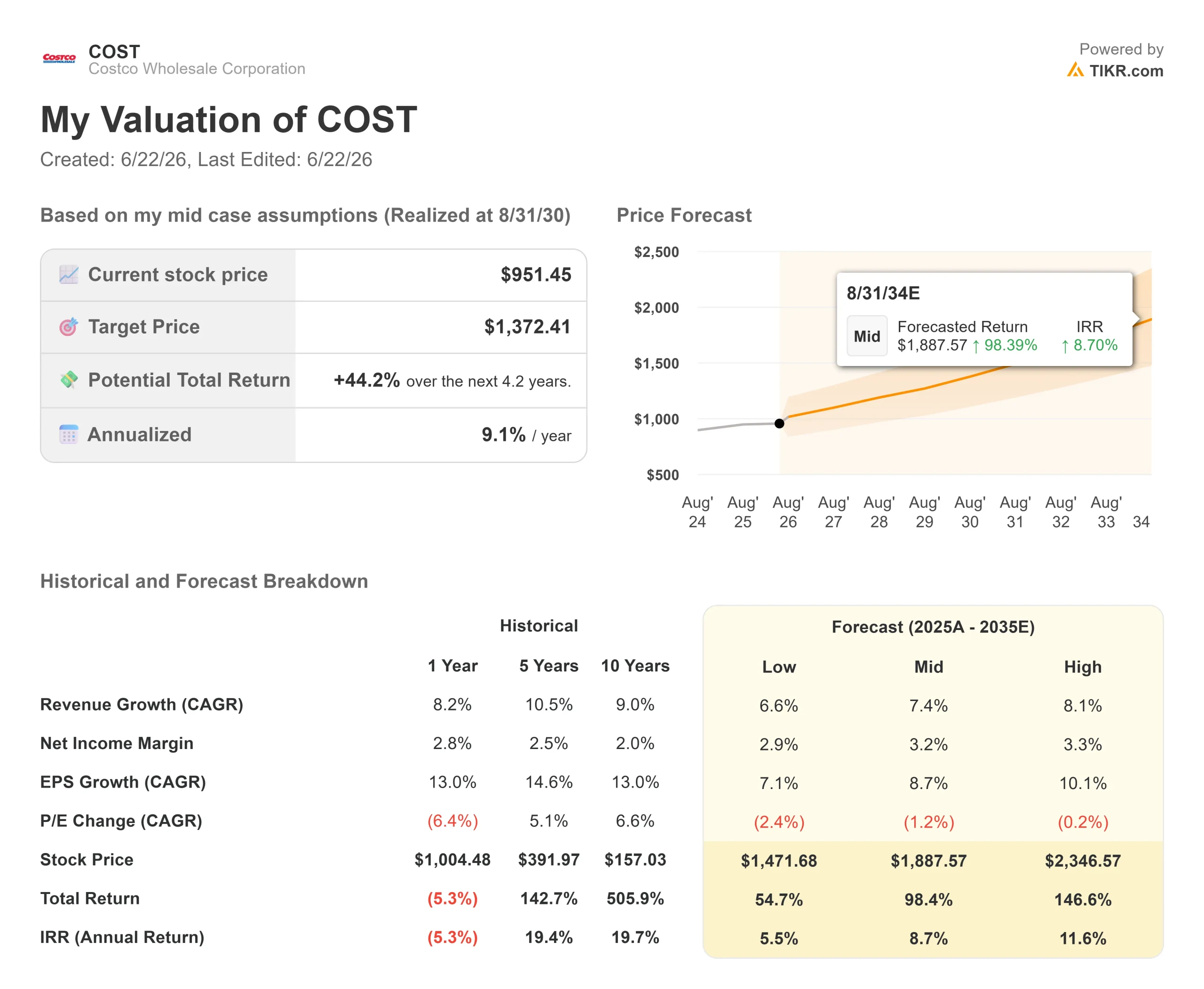

Chiffres clés de l'action Costco

- Cours actuel : 951,45 $

- Cours cible (moyen) : environ 1 370 $

- Cours cible du marché : environ 1 083 $

- Rendement total potentiel : environ 44 %

- Taux de rendement interne annualisé : environ 9 % par an

- Réaction aux résultats : -3,91 % (28 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Costco Wholesale Corporation (COST) a affiché un chiffre d’affaires record et une croissance de ses bénéfices de 15 % au dernier trimestre, mais le titre a tout de même subi une correction. Le titre a clôturé à 951,45 dollars le 18 juin, soit environ 13 % en dessous de son plus haut historique de 1 096,50 dollars atteint le 19 mai. Ce décalage entre des résultats solides et un cours en baisse est le véritable enjeu, et il confère une importance inhabituelle à une remarque formulée lors de la dernière conférence téléphonique sur les résultats.

Interrogé sur l’allocation du capital, le directeur financier Gary Millerchip a déclaré : « Compte tenu de notre valorisation actuelle, un dividende exceptionnel est généralement le moyen le plus efficace de redistribuer les liquidités excédentaires sans renoncer à la flexibilité nécessaire pour continuer à investir dans la croissance. » Il a toutefois ajouté une réserve qui recadre la question : le cours de l’action étant nettement plus élevé qu’au moment du dernier dividende exceptionnel, le solde de trésorerie devrait être plus important pour offrir un rendement similaire.

Pourquoi la question du versement reste d’actualité

Ce sont les chiffres qui sont à l’origine de cette question. L’analyse de Bernstein, rapportée par CNBC, souligne que le dernier dividende exceptionnel de Costco, de 15 dollars par action versé en janvier 2024, offrait un rendement d’environ 2,4 % ; pour atteindre ce même rendement aujourd’hui, il faudrait donc verser environ 24 dollars par action. Costco en a les moyens : les données TIKR indiquent une dette nette sur les douze derniers mois (LTM) de -11,76 milliards de dollars, ce qui signifie que la société dispose de bien plus de liquidités que de dettes. La question porte sur le moment choisi, et non sur la capacité.

Le trimestre à l’origine de la chute

Il s’agissait d’une réaction liée à la valorisation, et non d’une réaction fondamentale. Le chiffre d’affaires net a progressé de 11,6 % pour atteindre 69,15 milliards de dollars et le résultat net a augmenté de 15 % pour s’établir à 2,192 milliards de dollars, soit 4,93 dollars par action. Le hic : le BPA ajusté de 4,93 dollars s’est révélé légèrement inférieur aux 4,97 dollars attendus par le marché, soit un écart de moins de 1 %. Avec un multiple de bénéfices proche de 48, cela suffit à faire bouger le titre, qui a chuté de 3,91 % à l’annonce des résultats.

La qualité des résultats reste solide. Les ventes à périmètre comparable ont progressé de 9,8 %, mais cette hausse s’établit à 6,6 % après élimination de l’inflation liée au prix de l’essence et des effets de change. Les revenus issus des cotisations, moteur à forte marge du modèle économique, ont augmenté de 10,7 %, et le taux de renouvellement aux États-Unis et au Canada a légèrement progressé pour atteindre 92,2 %. Ce sont ces dynamiques de renouvellement qui permettent à un détaillant de se contenter de faibles marges sur les produits tout en augmentant ses bénéfices année après année.

Le point marquant a été l’essence. Le PDG Ron Vachris a déclaré que les cinq dernières semaines du trimestre étaient « en passe de devenir nos cinq meilleures semaines en termes de volume », les tensions au Moyen-Orient ayant fait grimper les prix du carburant et poussé les automobilistes vers les pompes à prix réduit de Costco. L’essence bon marché attire les membres qui viennent ensuite faire leurs achats dans le magasin, mais cela se fait au détriment de la marge : l’essence génère une faible marge, ce qui a entraîné une baisse du taux de marge brute publié, ce qui a en partie effrayé le marché, même si l’activité principale est restée solide.

Consultez les estimations historiques et prévisionnelles pour l’action Costco (c’est gratuit !) >>>

Ce qu’exige la valorisation

À 951,45 $, Costco se négocie à un PER NTM de 43,49x, alors que l’objectif de marché est de 1 082,94 $, soit environ 14 % au-dessus du cours actuel. Le sentiment est constructif mais partagé : 19 recommandations « Achat », 3 « Surperformance », 13 « Conserver », 1 « Sous-performance » et 1 « Vendre ».

Le point de friction réside dans le multiple de départ. Un PER sur les résultats passés proche de 48 pour une entreprise affichant une croissance de son chiffre d’affaires à un chiffre ne laisse aucune marge d’erreur, ce qui explique pourquoi le titre subit une correction dès le moindre écart par rapport aux prévisions. Les optimistes y voient une prime de certitude que le modèle d’adhésion a méritée. Les pessimistes soulignent que toute compression à partir de ce niveau effacerait des années de croissance des bénéfices, quelle que soit la qualité de l’exécution de l’entreprise. Le dividende exceptionnel se situe à mi-chemin : c’est l’un des rares leviers à court terme permettant de redistribuer des liquidités aux actionnaires pendant que le débat sur le multiple suit son cours.

Découvrez les performances de Costco par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 951,45 $

- Cours cible (moyen) : ~1 370 $

- Rendement total potentiel : ~44 %

- Taux de rendement interne annualisé : environ 9 % par an

Les deux moteurs du TCAC du chiffre d’affaires sont la poursuite de l’expansion du réseau de magasins, la direction visant plus de 30 nouvelles ouvertures nettes par an, et une croissance régulière des ventes à magasins comparables, de l’ordre d’un chiffre à un chiffre. Le moteur de la marge est une hausse progressive de la marge sur le résultat net vers environ 3 %, les revenus issus des cotisations des membres progressant plus rapidement que les ventes de marchandises. Le principal risque réside dans la compression des multiples : le modèle table sur une légère baisse du ratio cours/bénéfice (P/E) ; le rendement dépend donc presque entièrement de la croissance des bénéfices, et non du sentiment des investisseurs.

Le scénario optimiste table sur un rendement total d’environ 147 % si la croissance internationale et numérique reste forte.

Le scénario baissier table toujours sur un rendement total d’environ 55 %, mais à un rythme annuel plus lent, de l’ordre de 6 %.

Conclusion

Le catalyseur à surveiller est la publication des résultats du quatrième trimestre fiscal 2026, attendue fin septembre. Le dividende exceptionnel de janvier 2024 avait été annoncé en même temps que le rapport trimestriel ; la publication de septembre est donc la période la plus probable pour le prochain. Une annonce à un niveau proche de 24 dollars par action confirmerait que la direction considère que l’action est pleinement valorisée et préfère redistribuer des liquidités plutôt que de procéder à des rachats d’actions. L’absence d’annonce, associée à un nouveau résultat par action inférieur de moins de 1 % aux prévisions, indiquerait que le multiple doit faire le travail à lui seul. Surveillez également le taux de renouvellement : le maintenir au-dessus de 92 % aux États-Unis et au Canada préserve la qualité des bénéfices, tandis qu’une baisse en dessous de 90 % à l’échelle mondiale donnerait aux baissiers leur meilleur argument.

Faut-il investir dans Costco ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Costco et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Costco ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Costco gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !