Principales statistiques pour l'action Marriott

- Fourchette de 52 semaines : 253 $ à 380

- Prix actuel : 350,19

- Objectif moyen de la Bourse : 377

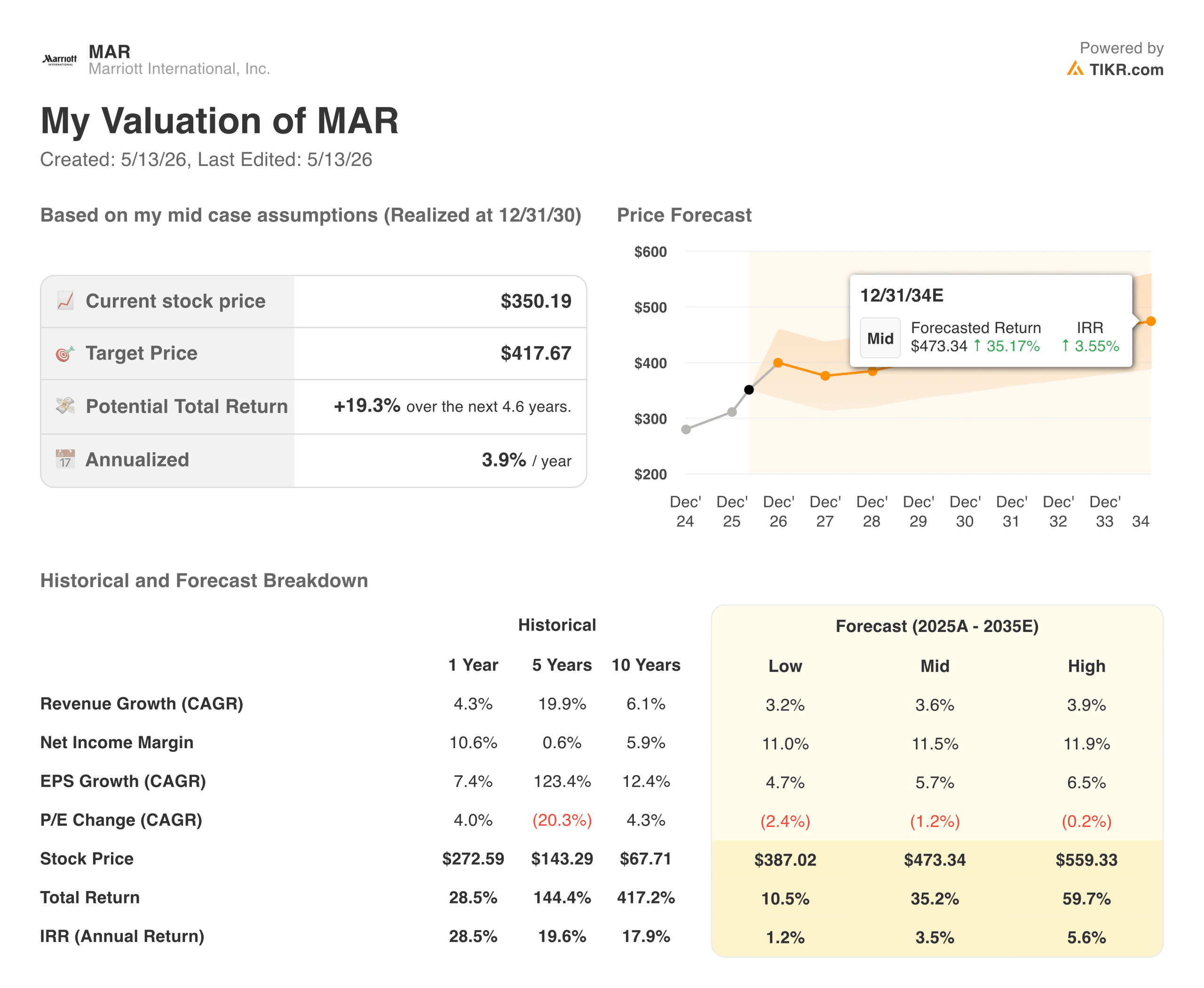

- Prix cible TIKR (moyen) : ~$418

- TRI annualisé de TIKR (moyen) : ~4% par an

- BPA du T1 2026 : 2,73 $ (supérieur à l'estimation de 2,35 $)

- Croissance mondiale du RevPAR au T1 2026 : ~2% en glissement annuel

- BPA prévisionnel pour l'exercice 2026 : 5,40 $ à 5,60

- Membres Bonvoy : 237 millions

Evaluez vos actions préférées comme MAR avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Ce que les résultats du T1 2026 révèlent sur la demande de Marriott

Marriott (MAR) gère et franchise plus de 9 200 établissements avec plus de 1,75 million de chambres dans 141 pays. La plupart de ces hôtels ne lui appartiennent pas. Elle perçoit des redevances liées aux recettes et aux réservations, tout en laissant aux propriétaires le soin d'investir en capital et de prendre les risques d'exploitation. C'est grâce à cette structure légère que Marriott génère des milliards de flux de trésorerie disponibles tout en ayant un bilan relativement modeste.

Les résultats du premier trimestre 2026 ont confirmé que le cycle de voyage post-pandémique est durable. Le bénéfice par action ajusté s'est élevé à 2,73 dollars, contre une estimation consensuelle de 2,35 dollars, soit une nette amélioration. Le RevPAR mondial a augmenté d'environ 2 % par rapport à l'année précédente, grâce à de bonnes performances au Moyen-Orient et en Asie-Pacifique, ainsi qu'à une demande soutenue dans l'ensemble du portefeuille de marques de Starwood.

Bonvoy, le programme de fidélisation de Marriott, compte désormais 237 millions de membres, une base qui favorise les réservations directes, réduit les coûts de distribution et génère des revenus de cartes de crédit cobrandées indépendamment de l'occupation d'un établissement particulier.

La direction a prévu un bénéfice par action pour l'ensemble de l'année 2026 compris entre 5,40 et 5,60 dollars, avec une croissance mondiale du RevPAR de 2 à 4 %. Les prévisions sont solides, mais ne s'accélèrent pas, ce qui indique où nous en sommes dans le cycle du voyage.

Voir les estimations historiques et prévisionnelles pour l'action Marriott (C'est gratuit !) >>>

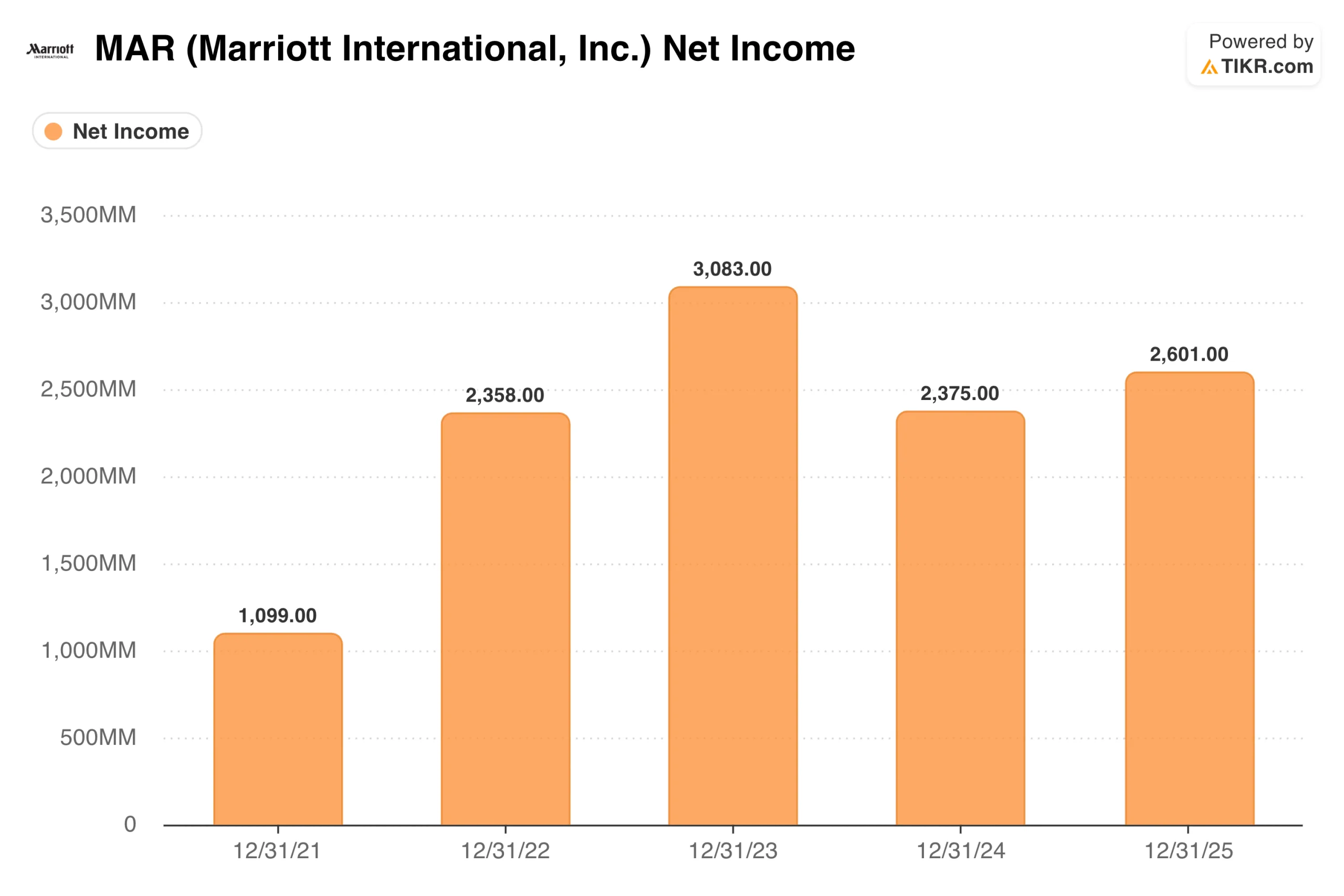

Ce que le revenu net et le flux de trésorerie disponible révèlent sur la qualité de l'entreprise

Le bénéfice net s'est nettement redressé après la pandémie, passant de 1,1 milliard de dollars en 2021 à 2,4 milliards de dollars en 2022, avec un pic à 3,1 milliards de dollars en 2023, la demande de voyages refoulée ayant entraîné une croissance exceptionnellement forte du RevPAR. Il a chuté à 2,4 milliards de dollars en 2024 avant de remonter à 2,6 milliards de dollars en 2025.

Le pic de 2023 et le recul de 2024 méritent d'être compris. Le chiffre de 2023 a bénéficié d'une normalisation exceptionnellement forte de la demande post-COVID. Le recul de 2024 reflète des conditions plus normales, des investissements technologiques plus élevés et quelques éléments ponctuels. Un chiffre de l'ordre de 2,5 à 2,7 milliards de dollars est le taux d'exécution continu le plus honnête.

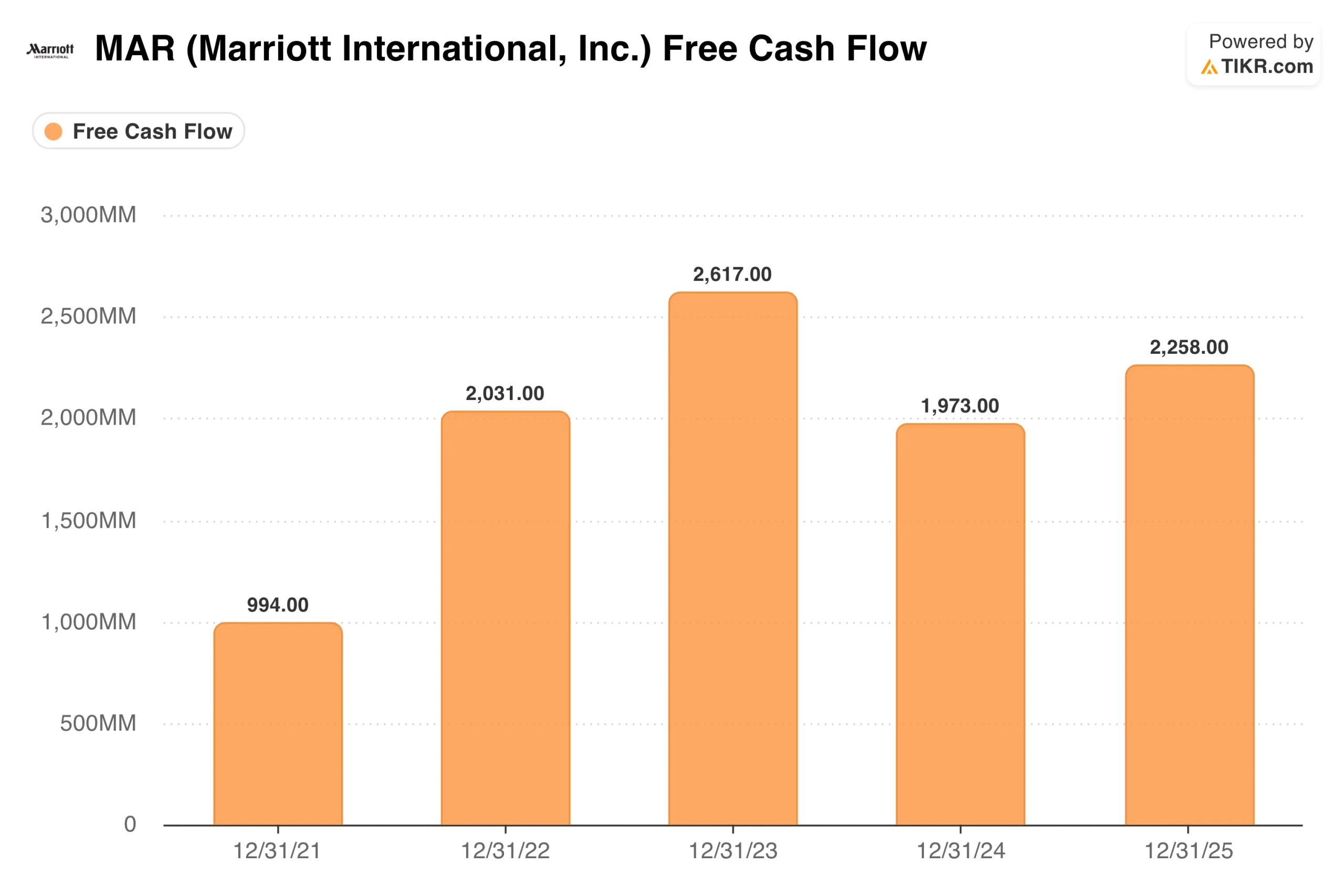

Le flux de trésorerie disponible raconte la même histoire. Marriott a généré 994 millions de dollars de FCF en 2021, alors que l'activité était encore en train de se redresser, pour atteindre 2 milliards de dollars en 2022, culminer à 2,6 milliards de dollars en 2023, descendre à 2 milliards de dollars en 2024 et remonter à 2,3 milliards de dollars en 2025.

Le FCF est constamment supérieur à 2 milliards de dollars par an, sans dépenses d'investissement significatives, car Marriott ne construit pas d'hôtels. Ce FCF est reversé aux actionnaires par le biais de rachats et de dividendes, ce qui explique pourquoi le nombre d'actions est en baisse depuis des années malgré une croissance modeste du chiffre d'affaires.

Ce que dit le modèle TIKR : Un regard honnête sur le profil de rendement

C'est ici que l'histoire de Marriott devient plus nuancée que les quelques années de forte performance précédentes pourraient le laisser penser.

Le modèle TIKR vise environ 418 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 19 % sur 4,6 ans, soit environ 4 % par an. Le modèle utilise une croissance des revenus d'environ 4 % par an, des marges de revenu net d'environ 12 % et une croissance du BPA d'environ 6 %. Il s'agit là d'hypothèses raisonnables pour une franchise d'hôtellerie mature et à faibles actifs.

Le problème est que 4 % par an n'est pas un rendement autonome convaincant, en particulier pour une entreprise très sensible aux cycles de la demande de voyages et aux conditions macroéconomiques. L'hypothèse basse, qui vise environ 387 dollars, n'implique guère de hausse par rapport au prix actuel. L'hypothèse la plus optimiste atteint environ 559 dollars, avec un rendement annuel d'environ 6 %, ce qui suppose que le scénario haussier se réalise pleinement.

Il ne s'agit pas d'une critique de l'entreprise. Il s'agit d'une lecture honnête de ce que le prix actuel implique.

Voir ce que les analystes pensent de l'action MAR en ce moment (gratuit avec TIKR) >>>

Les arguments en faveur de MAR : l'ampleur de la marque, un FCF faible en actifs et une marge de manœuvre en matière de fidélisation

La position concurrentielle de Marriott est réellement difficile à reproduire. Ses 31 marques, allant de l'économique à l'ultra-luxe, lui confèrent un pouvoir de tarification sur tous les segments de clientèle. Les 237 millions de membres du programme Bonvoy créent un avantage en termes de distribution : les réservations directes sont moins chères pour Marriott que les canaux tiers et sont plus intéressantes pour les hôtels. Le modèle d'actifs légers signifie que les besoins en capitaux sont minimes et que la conversion en FCF est élevée. La croissance provient de la signature d'accords de gestion et de franchise, et non de la construction d'hôtels.

L'expansion internationale est le levier de croissance à long terme. Marriott est nettement sous-pénétré sur des marchés tels que la Chine, l'Inde et l'Asie du Sud-Est par rapport à sa présence aux États-Unis. À mesure que la classe moyenne voyage dans ces régions, le pipeline de nouveaux établissements offre une visibilité pluriannuelle sur la croissance du nombre de chambres qui ne dépend pas de l'accélération du RevPAR sur les marchés matures.

Les risques : Sensibilité au cycle et valorisation serrée

La demande de voyages est cyclique. Les revenus de Marriott sont liés à l'occupation et aux tarifs des chambres, qui peuvent tous deux évoluer rapidement en cas de ralentissement. L'objectif actuel de croissance de 2 à 4 % du RevPAR est solide, mais si les conditions économiques s'assouplissent, ce chiffre peut rapidement devenir négatif, et les bénéfices suivre.

La valorisation laisse peu de place à l'erreur. Au cours actuel, le rendement moyen est d'environ 4 % par an. Tout écart significatif par rapport aux hypothèses de croissance du chiffre d'affaires ou des marges fait basculer le modèle vers l'hypothèse basse, où le rendement est à peine supérieur à zéro. Ce n'est pas un coussin confortable pour une entreprise sensible au cycle qui a déjà intégré la plupart des bonnes nouvelles.

Le titre MAR vaut-il la peine d'être acheté à 350 dollars ?

Marriott est l'une des entreprises les mieux gérées dans le secteur de l'hôtellerie mondiale. L'échelle de la marque, Bonvoy, le modèle d'actifs légers et le bilan de la direction en matière d'exécution sont autant d'avantages réels. Rien de tout cela n'est remis en question.

Le modèle TIKR indique que le prix actuel reflète déjà la plupart de ces avantages. Un rendement moyen d'environ 4 % par an est ce que vous gagnez en possédant une excellente entreprise à sa juste valeur. L'hypothèse haute d'environ 6 % est plus intéressante, mais elle suppose que la demande de voyages reste solide, que l'expansion internationale s'accélère et que la monétisation de Bonvoy continue de croître.

Pour les investisseurs qui souhaitent s'exposer à une franchise d'hôtellerie de classe mondiale en tant que participation principale à long terme, MAR a du sens. Pour les investisseurs à la recherche d'une hausse significative par rapport aux niveaux actuels, le modèle suggère que le rapport risque/récompense est plus modeste qu'il ne l'était il y a un an, lorsque l'action se négociait plus près de 272 $.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action MAR (C'est gratuit !) >>>

À la recherche de nouvelles occasions ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !