Principaux enseignements :

- Duolingo (DUOL) a déclaré un chiffre d'affaires de 292 millions de dollars au T1 2026, en hausse de 27% d'une année sur l'autre, avec un bénéfice net en hausse de 24% à 43,5 millions de dollars, mais la société a maintenu plutôt que de relever ses prévisions de chiffre d'affaires annuel.

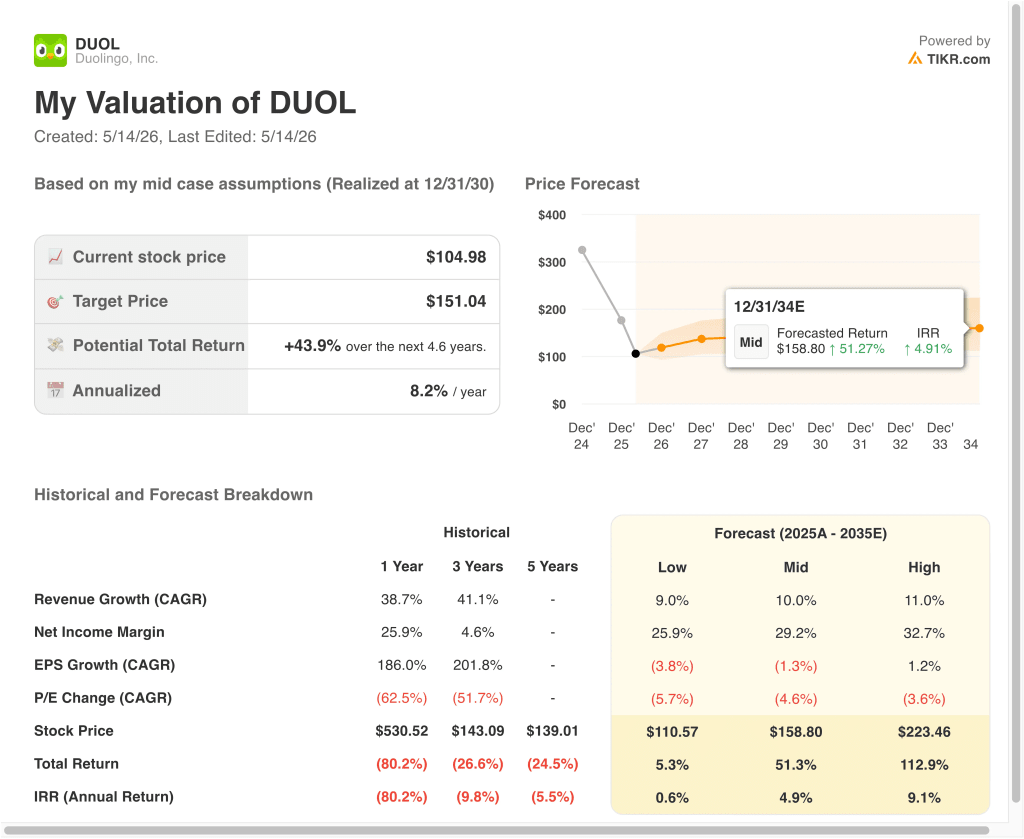

- L'action a chuté d'environ 80 % depuis son plus haut de 52 semaines de 541 $ à environ 105 $, et Argus Research l'a rétrogradée à "conserver" en mars 2026.

- L'action DUOL pourrait raisonnablement atteindre environ 151 dollars par action d'ici décembre 2030, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total d'environ 44 % par rapport au cours actuel de 105 $, avec un rendement annualisé de 8,2 % au cours des 4,6 prochaines années.

Que s'est-il passé ?

Duolingo, Inc. (DUOL) est l'application d'apprentissage des langues la plus téléchargée au monde, offrant des leçons gamifiées dans plus de 40 langues grâce à un modèle freemium. La société a déclaré un chiffre d'affaires de 292 millions de dollars pour le premier trimestre 2026, en hausse de 27 % d'une année sur l'autre, et un bénéfice net de 43,5 millions de dollars, en hausse de 24 %. Mais l'action a chuté d'environ 80 % depuis son sommet de 541 $ sur 52 semaines, pour atteindre environ 105 $ à la mi-mai 2026.

Le modèle freemium de Duolingo signifie que la plupart des utilisateurs accèdent à l'application gratuitement. Un plus petit segment payant s'abonne à Duolingo Plus pour une expérience sans publicité et des fonctionnalités avancées, et un niveau premium appelé Duolingo Max offre une pratique de conversation alimentée par l'IA. La croissance du chiffre d'affaires dépend donc directement de la conversion des utilisateurs gratuits en abonnés payants et de l'élargissement de cette base payante au fil du temps.

Argus Research a rétrogradé l'action à "conserver" en mars 2026, reflétant des inquiétudes quant au ralentissement de la dynamique de croissance. L'objectif de prix consensuel de 104 $ se situe juste en dessous du prix actuel de 105 $, ce qui suggère que la plupart des analystes considèrent l'action comme à peu près équitablement évaluée à ce niveau. Mais la société détient des liquidités nettes d'environ 1,16 milliard de dollars, ce qui lui confère une grande stabilité financière sans endettement.

Le niveau Duolingo Max, alimenté par l'IA, représente la prochaine frontière de croissance, mais l'adoption et la monétisation des fonctions d'IA n'en sont qu'à leurs débuts. La marge brute à long terme de 72,7 % et la marge EBIT de 14,8 % montrent que l'entreprise est rentable et saine sur le plan opérationnel.

Toutefois, le taux de croissance annuel moyen du bénéfice par action sur deux ans est négatif, ce qui reflète l'effet négatif à court terme des investissements élevés dans le développement de l'IA. Et le taux de croissance annuel moyen des revenus sur deux ans de 15,1 % est solide, mais n'est plus exceptionnel par rapport aux multiples élevés que l'action a jadis commandés.

Voici pourquoi l'action Duolingo pourrait offrir des rendements modestes à court terme à partir de ce niveau, mais les investisseurs à long terme devraient peser avec prudence la hausse limitée impliquée par le modèle étendu.

Ce que dit le modèle pour l'action DUOL

Nous avons analysé le potentiel de hausse de l'action Duolingo en nous basant sur le leadership de sa plateforme mondiale d'apprentissage des langues, sur les fonctionnalités croissantes de ses produits alimentés par l'IA et sur l'amélioration de sa rentabilité à mesure que son modèle de monétisation freemium s'étend au fil du temps.

Sur la base des estimations d'une croissance annuelle des revenus de 14,1 %, de marges d'exploitation de 10,7 % et d'un multiple C/B normalisé de 15,4x, le modèle prévoit que l'action Duolingo pourrait passer de 105 $ à environ 142 $ par action.

Cela représenterait un rendement total de 35 %, ou un rendement annualisé de 12 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DUOL :

1. Croissance du chiffre d'affaires : 14,1

Le TCAC des revenus de Duolingo sur un an était de 38,7 %, et sur trois ans de 41,1 %. Mais la société signale maintenant une trajectoire de croissance plus modérée, choisissant de donner la priorité à l'engagement des utilisateurs plutôt qu'à la monétisation à court terme. Le chiffre d'affaires du premier trimestre 2026 a augmenté de 27 % d'une année sur l'autre, ce qui est sain mais inférieur au rythme historique de l'entreprise.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de croissance des revenus de 14,1 %, reflétant une trajectoire réaliste à mesure que la base d'utilisateurs de Duolingo mûrit et que l'entreprise est confrontée à des comparaisons plus difficiles d'une année sur l'autre.

Ce taux s'aligne également sur le taux de croissance annuel moyen des revenus sur deux ans de 15,1 %, ce qui suggère que l'hypothèse de 14,1 % est cohérente avec les attentes plus larges des analystes pour l'entreprise.

2. Marges d'exploitation : 10.7%

La marge EBIT LTM de Duolingo était d'environ 8,4%, reflétant des opérations rentables mais lourdes d'investissement. La marge brute de 72,7 % constitue une base saine pour l'amélioration future de la marge à mesure que l'effet de levier opérationnel se met en place. Mais l'entreprise dépense beaucoup pour le développement de fonctions d'IA et l'acquisition d'utilisateurs.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un objectif de marge d'exploitation de 10,7 %, reflétant une amélioration modeste à mesure que les investissements dans l'IA génèrent une monétisation à plus grande valeur et que l'entreprise obtient un meilleur effet de levier sur sa base de coûts fixes.

Ce niveau d'amélioration de la marge semble réalisable au cours des prochaines années sans nécessiter de changements agressifs en matière de monétisation qui risqueraient de nuire à l'engagement des utilisateurs.

3. Multiple P/E de sortie : 15,4x

Duolingo se négocie actuellement à un P/E NTM à terme d'environ 15,4x, ce qui est nettement inférieur à sa fourchette historique de 36x à 87x. Cette compression du multiple reflète la forte décélération des prévisions de croissance et la correction plus large des valorisations de la technologie grand public. De plus, l'objectif consensuel de 104 $ indique que les analystes ne prévoient pas de reprise significative à court terme.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple de sortie de 15,4 fois, en reconnaissant que ce P/E considérablement comprimé pourrait représenter la juste valeur si la croissance reste modérée, mais pourrait également représenter une décote significative si la monétisation des produits d'intelligence artificielle de la société s'accélère à nouveau de manière significative.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action DUOL jusqu'en 2034 montrent des résultats variés basés sur la croissance des abonnés, la monétisation des produits d'IA et la demande mondiale d'apprentissage des langues (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : la croissance du nombre d'abonnés stagne et les investissements dans l'IA ne parviennent pas à générer une monétisation significative des revenus → 0,6 % de rendement annuel.

- Scénariomoyen : croissance régulière du nombre d'abonnés et contribution modérée des produits d'IA à l'amélioration progressive du chiffre d'affaires et des bénéfices → 4,9 % de rendement annuel

- Cas élevé : Les fonctionnalités alimentées par l'IA se monétisent avec succès et accélèrent la croissance des revenus et l'expansion des marges → 9,1 % de rendement annuel.

À l'avenir, l'action Duolingo est confrontée à une configuration nuancée, car le modèle à court terme prévoit des rendements attrayants d'environ 12 % par an, mais le modèle de scénario à long terme implique une hausse très limitée jusqu'en 2034.

La baisse de 80 % de l'action par rapport à son sommet a créé un point d'entrée beaucoup plus raisonnable à court terme. Mais les investisseurs devraient surveiller de près si les fonctions d'intelligence artificielle de la société peuvent relancer la croissance au-delà de la trajectoire actuelle de 14 % à 15 %, car c'est la variable qui sépare le plus l'hypothèse moyenne de l'hypothèse haute dans ce modèle.

Voir ce que les analystes pensent de l'action DUOL en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Duolingo ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant DUOL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre DUOLainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !