Principaux enseignements :

- Mastercard (MA) a battu les estimations du T1 2026 avec un BPA ajusté de 4,60 $ contre un consensus de 4,40 $, et a guidé la croissance des revenus nets ajustés pour l'ensemble de l'année dans le haut de la fourchette des deux chiffres à la fourchette des dix.

- La société a annoncé l'acquisition de BVNK, une plateforme connectant l'infrastructure de paiement basée sur la blockchain et l'infrastructure de paiement fiat traditionnelle, élargissant la position de Mastercard dans les paiements numériques.

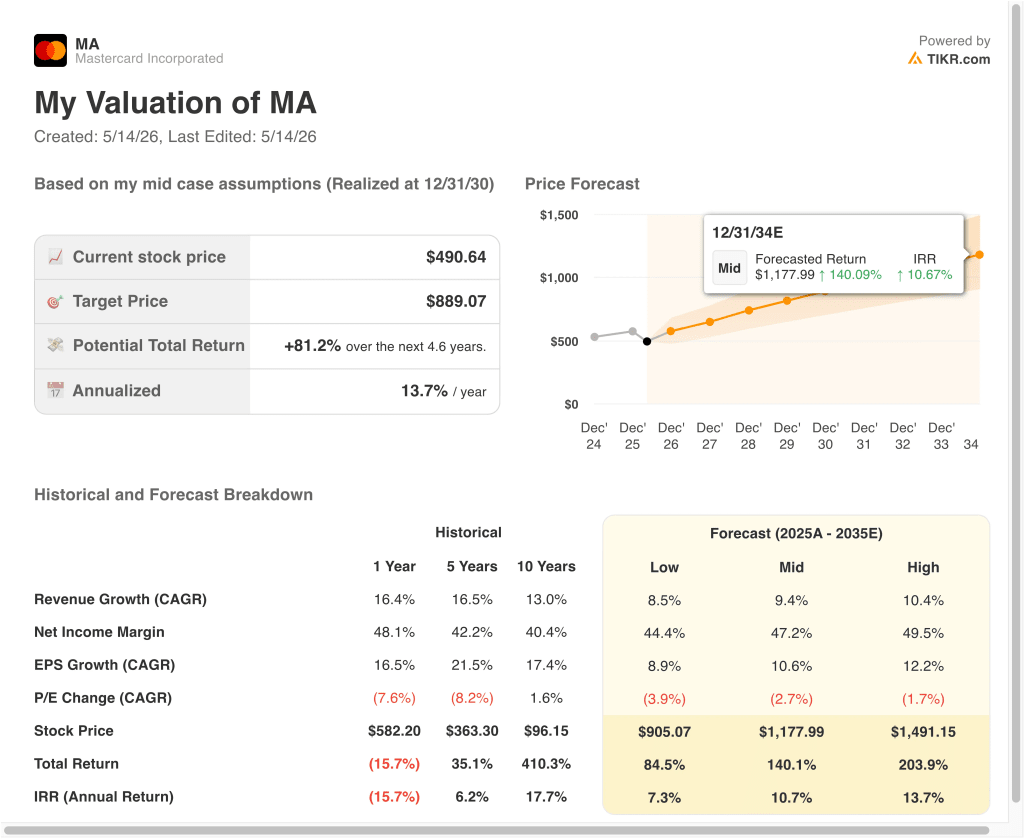

- L'action MA pourrait raisonnablement atteindre environ 889 dollars par action d'ici décembre 2030, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total d'environ 81% par rapport au prix actuel de 491 dollars, avec un rendement annualisé de 13,7% sur les 4,6 prochaines années.

Que s'est-il passé ?

Mastercard Incorporated (MA) exploite l'un des deux principaux réseaux de paiement au monde, facilitant les transactions électroniques entre les titulaires de cartes, les banques émettrices et les commerçants dans le monde entier. L'action a baissé de 12,6 % depuis le début de l'année jusqu'à la mi-mai 2026, sous-performant le marché en général malgré un solide trimestre de bénéfices.

Au premier trimestre 2026, Mastercard a réalisé un bénéfice par action ajusté de 4,60 $, dépassant le consensus des analystes qui était de 4,40 $. La direction a prévu une croissance du chiffre d'affaires net ajusté pour l'ensemble de l'année dans le haut de la fourchette de deux chiffres à dix chiffres, ce qui implique une croissance d'environ 12 % à 13 %. La société a également enregistré une charge de restructuration de 202 millions de dollars au premier trimestre, reflétant l'optimisation en cours de sa main-d'œuvre et de sa base de coûts.

Plusieurs développements stratégiques redéfinissent le positionnement à long terme de Mastercard. La société a annoncé qu'elle allait acquérir BVNK, une plateforme qui fait le lien entre l'infrastructure de paiement basée sur la blockchain et les systèmes de paiement traditionnels en monnaie fiduciaire.

Cela permettra à Mastercard de s'approprier des revenus de frais à mesure que les paiements numériques sur la chaîne se développeront. Amazon a également lancé une Prime Business Card co-brandée avec U.S. Bank et Mastercard, ajoutant une relation commerciale à fort volume à son réseau.

Toutefois, la Financial Conduct Authority britannique a ouvert une enquête de concurrence en mai 2026 sur les accords de portefeuille numérique de Mastercard, Visa et PayPal. Les investisseurs tiennent donc compte d'un certain risque réglementaire parallèlement à la solide performance opérationnelle.

Les dépenses de consommation sont restées globalement stables. Dans un récent commentaire, le directeur financier Sachin Mehra a fait état d'une croissance continue et régulière dans les segments des consommateurs aisés et du marché de masse. La marge brute LTM de Mastercard est de 100,0 % et la marge EBIT est de 59,5 %, ce qui reflète le modèle de réseau bilatéral très efficace dans lequel la plateforme perçoit une commission sur chaque transaction qu'elle traite.

Voici pourquoi l'action Mastercard pourrait offrir des rendements significatifs à mesure que les volumes de paiements sans numéraire augmentent et que ses investissements dans l'infrastructure de paiement numérique s'intensifient.

Ce que dit le modèle pour l'action MA

Nous avons analysé le potentiel de hausse de l'action Mastercard sur la base de son duopole sur le réseau de paiement mondial, de l'expansion des volumes de transactions transfrontalières et numériques, et de son modèle commercial hautement évolutif avec des marges brutes proches de 100 %.

Sur la base d'estimations de croissance annuelle des revenus de 12,5 %, de marges d'exploitation de 60,0 % et d'un multiple C/B normalisé de 24,2x, le modèle prévoit que l'action Mastercard pourrait passer de 491 $ à environ 745 $ par action.

Cela représenterait un rendement total de 51,8 %, ou un rendement annualisé de 17,1 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MA :

1. Croissance du chiffre d'affaires : 12,5

Mastercard a augmenté ses revenus à un taux de croissance annuel moyen de 16,4 % au cours de la dernière année, et le taux de croissance annuel moyen sur 10 ans est de 13,0 %. La pénétration des paiements électroniques dans le monde continue de s'étendre, en particulier dans les marchés émergents où l'argent liquide domine encore. Les volumes de transactions transfrontalières, qui entraînent des frais supplémentaires, se sont fortement redressés depuis que les restrictions de voyage liées à la pandémie ont été levées.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de croissance des revenus de 12,5 %, reflétant une croissance légèrement plus conservatrice à mesure que la pénétration du marché arrive à maturité dans les marchés développés, contrebalancée par une expansion continue dans les économies émergentes à forte croissance et dans les nouveaux marchés verticaux de paiement numérique.

Le taux de croissance annuel moyen du chiffre d'affaires sur deux ans de 12,8 % soutient également cette hypothèse, puisqu'il correspond étroitement aux performances récentes et historiques.

2. Marges d'exploitation : 60%

La marge d'exploitation LTM de Mastercard était d'environ 58,4 %, et la société a historiquement opéré dans la fourchette supérieure des 50 % à la fourchette inférieure des 60 %. Le modèle d'entreprise est très évolutif car l'augmentation du volume de transactions n'ajoute qu'un coût marginal minimal à la plateforme. Mais la charge de restructuration de 202 millions de dollars au premier trimestre 2026 a introduit un bruit de coûts à court terme.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un objectif de marge d'exploitation de 60,0 %, reflétant la trajectoire de Mastercard vers le haut de sa fourchette de marge historique à mesure que les initiatives d'efficacité et les investissements technologiques portent leurs fruits. L'évolution structurelle vers des transactions numériques à plus forte marge soutient également cette perspective.

3. Multiple P/E de sortie : 24,2x

Mastercard se négocie à un P/E NTM à terme d'environ 24,2x, en dessous de sa moyenne historique d'environ 30x à 32x. Cette compression du multiple reflète la prudence à court terme concernant l'enquête réglementaire de la FCA britannique et la sensibilité macroéconomique aux tendances des dépenses de consommation. Mais les fondamentaux de l'entreprise restent solides.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un PER de sortie de 24,2 fois, reflétant un multiple prudent par rapport à la fourchette historique de Mastercard, qui tient compte de l'incertitude réglementaire et macroéconomique actuelle sans supposer le pire des résultats réglementaires.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action MA jusqu'en 2034 montrent des résultats variés basés sur la croissance du volume global des paiements, l'expansion des paiements numériques et l'environnement réglementaire (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les vents contraires réglementaires et le ralentissement de la croissance des marchés émergents limitent l'expansion du chiffre d'affaires et des marges → 7,3 % de rendement annuel.

- Scénariomoyen : la croissance régulière des paiements sans numéraire dans le monde et l'intégration numérique induite par la BVNK soutiennent des bénéfices constants → 10,7 % de rendement annuel

- Cas élevé : L'accélération des volumes transfrontaliers et la capture réussie des frais liés aux actifs numériques entraînent une croissance supérieure au consensus → 13,7 % de rendements annuels.

À l'avenir, l'action Mastercard reflétera probablement le sentiment des investisseurs concernant le rythme de la numérisation des paiements mondiaux et l'issue de l'enquête de la FCA britannique.

La baisse de 12,6 % depuis le début de l'année a rendu l'évaluation plus attrayante par rapport à l'histoire récente, et le modèle à court terme prévoit un rendement annualisé d'environ 17,1 %. Mais l'enquête réglementaire et l'incertitude macroéconomique sont des risques réels que les investisseurs devraient surveiller de près au fur et à mesure que l'histoire évolue jusqu'en 2026.

Voir ce que les analystes pensent de l'action MA en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Mastercard ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant MA, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre MAainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !