Principales statistiques pour l'action Prologis

- Fourchette de 52 semaines : 103 $ à 145

- Prix actuel : 142

- Objectif moyen : 151

- Objectif supérieur : 165

- Consensus des analystes : 10 achats / 4 surperformances / 9 conservations / 1 sans opinion

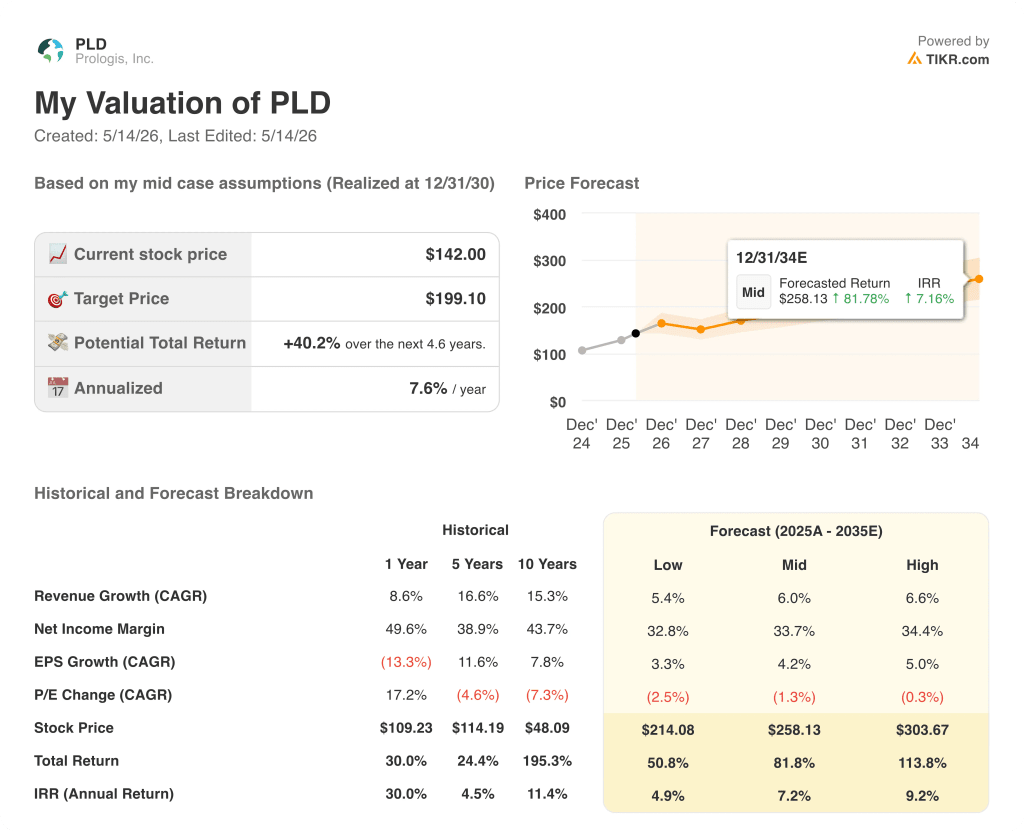

- Objectif du modèle TIKR (Déc. 2030): 199

Que s'est-il passé ?

Prologis(PLD), le plus grand fonds d'investissement immobilier logistique au monde avec 1,3 milliard de pieds carrés dans 20 pays, a livré un T1 2026 record qui a poussé l'action Prologis à une distance frappante de son sommet de 52 semaines de 145,44 $.

La société a déclaré un FFO (fonds d'exploitation, la mesure standard de la rentabilité des FPI) de 1,50 $ par action au premier trimestre, supérieur aux attentes des analystes de 1,49 $, tandis que les revenus se sont élevés à 2,30 milliards de dollars contre des estimations de 2,21 milliards de dollars.

La variation nette des loyers effectifs sur les baux commencés au cours du trimestre a atteint 31,9 %, et le taux d'occupation s'est établi à 95,3 %, la direction ayant revu à la hausse ses perspectives d'occupation moyenne pour l'ensemble de l'année, de 95,00 % à 95,75 %.

Le PDG Dan Letter a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que "nous avons également fait progresser notre plate-forme de centres de données avec 1,3 milliard de dollars de mises en chantier, et nous développons l'infrastructure numérique et l'énergie pour soutenir notre prochaine phase de croissance", liant directement les résultats à ce qui est devenu la nouvelle source de revenus la plus surveillée de l'entreprise.

Prologis a également conclu de nouveaux engagements de coentreprise pour un montant de 1,6 milliard de dollars avec le fonds souverain de Singapour GIC et le fonds de pension canadien La Caisse, ajoutant ainsi des partenaires stratégiques dans le domaine de la logistique aux États-Unis et en Europe, ce qui élargit la portée de l'investissement de l'entreprise sans avoir recours aux marchés boursiers.

Le pipeline des centres de données s'élève désormais à 5,6 gigawatts d'énergie, sécurisés ou en phase avancée, avec 1,3 gigawatts actuellement sous lettre d'intention, et le directeur financier Tim Arndt a confirmé lors de la conférence téléphonique sur les résultats que chaque mégawatt livrable au cours des trois prochaines années est en discussion active avec un client hyperscaler.

L'action Prologis affiche désormais des prévisions de FFO pour l'ensemble de l'année de 6,07 à 6,23 dollars par action, le point médian se situant un centime au-dessus du consensus à 6,14 dollars, et le pipeline de location logistique s'est reconstitué à des niveaux record, même après que la société ait enregistré son meilleur trimestre de signature de tous les temps.

Le point de vue de Wall Street sur l'action PLD

L'action Prologis entre dans la deuxième moitié de 2026 avec une inflexion de la location qui n'est plus théorique : trois des six derniers trimestres ont produit des records historiques, et le pipeline a clôturé le premier trimestre à de nouveaux sommets malgré l'absorption de 64 millions de pieds carrés de signatures.

Au T3 2025, avec un chiffre réel de 1,54 milliard de dollars, l'EBITDA a augmenté de 7,4 % d'une année sur l'autre, et au T1 2026, avec un chiffre réel de 1,56 milliard de dollars, la croissance a été de 6,3 %. Les estimations consensuelles prévoient un EBITDA d'environ 1,67 milliard de dollars au T2 2026, ce qui représente une croissance d'environ 10 % au fur et à mesure que les récupérations d'occupation s'ajoutent au rôle des loyers.

Les analystes couvrant PLD sont au nombre de 10 à l'achat, 4 à la hausse, 9 à la baisse et 1 sans opinion, avec un objectif de prix moyen de 151 $ et une hausse implicite d'environ 6 % par rapport aux niveaux actuels ; BMO a relevé le titre Prologis à la hausse en mai avec un objectif de 162 $, soulignant spécifiquement l'accélération de la croissance du FFO en 2026 et 2027 grâce à l'amélioration de l'occupation et des marges de relocation.

L'objectif se situe entre 130 et 165 dollars, une fourchette qui correspond presque parfaitement à deux points de vue distincts sur la monétisation des centres de données : les baissiers qui considèrent la reprise de la logistique comme la seule véritable histoire des bénéfices à court terme, et les baissiers de BofA qui modélisent environ 400 millions de dollars de produits de vente annuels de centres de données au cours des cinq prochaines années, pour atteindre plus de 900 millions de dollars au cours de la période suivante de cinq ans.

Le mark-to-market des baux intégrés de 17%, que le CFO Tim Arndt a quantifié à environ 750 millions de dollars de NOI aux loyers spot, signifie que Prologis n'a pas besoin d'un seul nouveau locataire pour augmenter ses flux de trésorerie : il lui suffit de renouveler les baux existants aux taux actuels du marché.

Si la reprise logistique s'essouffle ou si l'incertitude de la demande due aux tarifs s'étend au second semestre 2026, les marges de relocation pourraient se comprimer, ralentissant la croissance du revenu net d'exploitation à magasins comparables en dessous de la fourchette prévisionnelle de 4,75 % à 5,5 %.

Le prochain chiffre à surveiller est le Q2 2026 core FFO par action, où le consensus se situe autour de 1,56 $ ; tout ce qui est à ou au-dessus de ce niveau, combiné avec une annonce de véhicule de centre de données, réduirait l'écart entre l'action Prologis et le haut de la fourchette de 162 $ des objectifs des analystes.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue PLD à 199,10 $ d'ici décembre 2030, en supposant un TCAC moyen des revenus d'environ 6 % et une stabilisation des marges de revenu net autour de 34 %, ce qui implique un rendement annualisé d'environ 7 % par rapport au prix actuel de 142,00 $ et un rendement potentiel total d'environ 40 % sur l'horizon de prévision.

À un prix actuel de 142 $ contre une valeur intrinsèque moyenne de 199 $ et une valeur élevée de 304 $, avec une croissance de l'EBITDA qui s'accélère à nouveau pour atteindre environ 10 % en 2026 lorsque les loyers intégrés au marché commencent à être pris en compte, l'action Prologis semble sous-évaluée pour un capital patient opérant sur un horizon de temps pluriannuel.

La seule question qui se pose à ce titre est la suivante : Prologis peut-elle convertir son pipeline de 5,6 gigawatts pour les centres de données en un troisième moteur de revenus durable avant que le marché ne lui attribue sa pleine valeur, ou est-ce que la reprise de la logistique à elle seule permettra au titre d'atteindre sa juste valeur à un rythme plus lent ?

L'opportunité

- L'évaluation au prix du marché des baux incorporés de 17 % représente environ 750 millions de dollars de revenu net d'exploitation à des loyers au comptant, ne nécessitant aucune nouvelle location pour se matérialiser, mais seulement des prorogations de contrats et de délais.

- Le pipeline des centres de données, même dans le cadre d'un format conservateur d'enveloppe de puissance à 3 millions de dollars par mégawatt, représente une base d'investissement potentielle de plus de 15 milliards de dollars, et BofA prévoit que le produit de la vente des centres de données atteindra plus de 900 millions de dollars par an d'ici 10 ans.

- Prologis a relevé ses prévisions de démarrage de développement de 4,5 à 5,5 milliards de dollars pour 2026, avec environ 40 % alloués aux centres de données construits sur mesure, ce qui donne à la composition des bénéfices une inclinaison à marge plus élevée à l'avenir.

- Trois records historiques de location au cours des six derniers trimestres, un pipeline de propositions reconstitué à de nouveaux sommets et un espace grand format loué à 98 % au niveau mondial indiquent une reprise de l'occupation qui est structurellement en cours, et non pas fabriquée de manière cyclique.

- Le bilan noté A2/A avec 6,7 milliards de dollars de liquidités et 4,8 fois la dette par rapport à l'EBITDA ajusté donne à Prologis la puissance financière nécessaire pour exécuter ce développement sans dilution des capitaux propres.

Le risque

- La Californie du Sud, qui représente environ 20 % du portefeuille, est encore en train d'atteindre son niveau le plus bas, l'inoccupation n'ayant pas encore atteint son maximum définitif, ce qui pèse sur les indicateurs de croissance des magasins comparables aux États-Unis au moins jusqu'au premier semestre 2027.

- La structure du véhicule des centres de données n'a pas encore été annoncée, et jusqu'à ce que le format de capitalisation soit confirmé, environ 15 milliards de dollars de valeur potentielle du pipeline se trouvent dans une zone grise stratégique que l'action ne peut pas évaluer pleinement.

- Les estimations consensuelles de l'EBITDA montrent une décélération de la croissance d'environ 10 % à la mi-2026 vers environ 5 % à la mi-2027, ce qui signifie que la fenêtre d'expansion multiple est étroite si l'histoire des centres de données ne se cristallise pas au cours du prochain ou des deux prochains trimestres.

Devriez-vous investir dans Prologis, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Prologis, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Prologis, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PLD sur TIKR →