Principales statistiques pour l'action American Tower

- Fourchette de 52 semaines : 155 $ à 234 $.

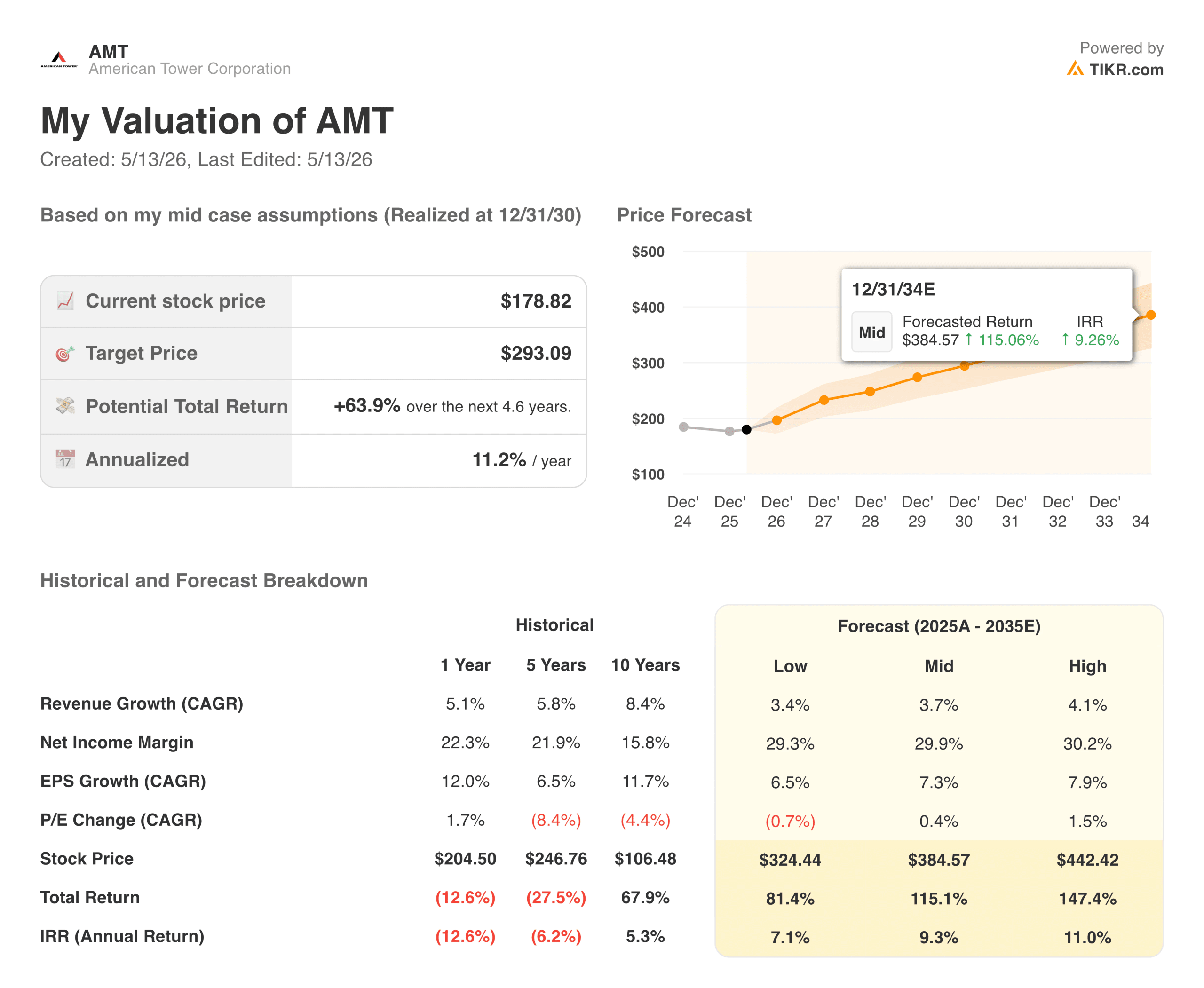

- Prix actuel : 178,82

- Objectif moyen de la rue : ~235

- Prix cible TIKR (moyen) : ~$293

- TIKR TRI annualisé (moyen) : ~11% par an

- Chiffre d'affaires du T1 2026 : 2,75 milliards de dollars (supérieur aux estimations de ~3%)

- Bénéfice net du T1 2026 : $877M (en hausse de ~76% par rapport à l'année précédente)

- FY2026 FFO ajusté : 9,80 $ à 10,00 $ par action

Evaluez vos actions préférées comme AMT avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Comment la sortie de l'Inde et la récupération des marges ont changé l'histoire d'AMT

American Tower(AMT) possède environ 226 000 sites de communication dans le monde : tours de téléphonie cellulaire, antennes de toit et systèmes d'antennes distribuées utilisés par les opérateurs de téléphonie mobile et les réseaux 5G. Les opérateurs louent de l'espace sur ces tours dans le cadre de contrats à long terme assortis d'une indexation annuelle automatique des loyers. Les revenus sont prévisibles, les coûts sont en grande partie fixes et la structure des marges est l'une des meilleures de l'immobilier.

Ces dernières années, cependant, le bruit a pris le pas sur l'activité. La hausse des taux d'intérêt a frappé les FPI dans leur ensemble, et les activités d'AMT en Inde ont ajouté de la complexité et des coûts. La combinaison de ces facteurs a comprimé les marges et pesé sur les multiples.

Ce chapitre est en grande partie clos. AMT a terminé son retrait de l'Inde, simplifié son portefeuille et les résultats ont suivi. Le chiffre d'affaires de 2,75 milliards de dollars du premier trimestre 2026 a dépassé les estimations d'environ 3 %, et le bénéfice net de 877 millions de dollars a augmenté de 76 % par rapport à l'année précédente. La direction a relevé ses prévisions de FFO ajusté pour l'ensemble de l'année à 9,80 à 10,00 dollars par action.

Le tableau des marges est révélateur. Les marges d'exploitation ont chuté de 38 % en 2021 à 30 % en 2022 en raison de vents contraires internationaux. À partir de là, la reprise a été régulière : environ 35 % en 2023, 45 % en 2024 et 46 % en 2025. Voilà une entreprise qui a traversé une transition difficile et qui en est ressortie plus propre.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action AMT (C'est gratuit !) >>>

Pourquoi Wall Street voit une hausse significative à partir d'ici

Le consensus de la rue se situe autour de 235 $, avec la plupart des analystes à Outperform ou Buy. Le point de vue est que l'action n'a pas entièrement intégré l'amélioration des marges ou l'infrastructure de l'IA.

Le moteur à court terme est la densification de la 5G. Comme les opérateurs construisent des réseaux plus denses pour gérer des volumes de données plus élevés, ils ont besoin de plus de locations de tours et de plus de petites cellules. AMT est le bailleur de tous les grands opérateurs américains, et ces baux se renouvellent automatiquement à des taux plus élevés. En Europe et en Amérique latine, le déploiement de la 5G n'en est qu'à ses débuts, ce qui laisse une marge de manœuvre de plusieurs années à l'échelle internationale.

La thèse à plus long terme est CoreSite. Les centres de données sont la couche physique sur laquelle fonctionne l'IA, et les campus de CoreSite, axés sur l'interconnexion, rassemblent les fournisseurs de cloud, les entreprises et les opérateurs au sein d'une même installation. Cela permet à AMT d'être plus qu'une société de tours. Cela fait d'AMT un propriétaire d'infrastructure pour l'économie de l'IA.

A quoi ressemble la reprise du BPA à partir d'ici

Le BPA normalisé est passé de 4,62 $ en 2021 à 3,82 $ en 2022 et est resté stable jusqu'en 2023. La reprise a commencé en 2024 à 4,82 $, a atteint 5,40 $ en 2025 et le consensus prévoit une augmentation significative à l'avenir : autour de 6,50 $ en 2026, autour de 7 $ en 2027 et près de 9,50 $ d'ici 2030.

Une petite note pour les investisseurs en FPI : Les fonds d'exploitation ajustés (AFFO) sont la mesure la plus utile ici que le BPA GAAP. Il exclut la dépréciation des actifs des tours, qui ont une longue durée de vie et ne se détériorent pas réellement comme le suppose la comptabilité. Les prévisions d'AMT pour l'AFFO de 9,80 à 10,00 dollars par action pour l'exercice 2026 sont le point d'ancrage à utiliser pour la couverture des dividendes et l'évaluation.

Quoi qu'il en soit, la direction est la même. Les bénéfices ont été comprimés pendant les années de transition et sont maintenant en train de ré-accélérer grâce à une activité plus propre.

Valoriser AMT instantanément (Gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au prix actuel

Le modèle TIKR vise environ 293 $ dans le cas moyen, ce qui implique un rendement total d'environ 64 % sur environ 4,6 ans, soit environ 11 % par an.

Les hypothèses sont fondées. La croissance du chiffre d'affaires d'environ 4 % par an est cohérente avec le profil historique de l'escalade des tours d'AMT. Les marges de revenu net d'environ 30 % reflètent la base de la marge d'exploitation actuelle qui se répercute sur les bénéfices GAAP. La croissance du BPA d'environ 7 % par an reflète une composition régulière plutôt qu'une inflexion héroïque.

L'hypothèse basse vise environ 325 $ à un taux d'environ 7 % par an. Le scénario le plus optimiste atteint environ 440 dollars. Même le scénario le plus prudent implique une hausse significative par rapport au prix actuel.

Les arguments en faveur d'AMT : baux à effet de levier, pouvoir de fixation des prix et infrastructure AI

Le secteur des tours est structurellement durable. Les opérateurs ne peuvent pas construire seuls des réseaux denses de manière économique, et une fois les antennes installées sur un pylône, le changement n'est pas une option réaliste. Les baux s'étendent sur 10 ans ou plus, avec des escaliers automatiques, ce qui génère des revenus qui s'accumulent en arrière-plan, quelles que soient les conditions du marché.

La couche IA rend la thèse plus intéressante. Les applications d'IA nécessitent une connectivité à faible latence et à large bande passante, ce qui pousse les opérateurs à densifier leurs réseaux et, par conséquent, à louer davantage de tours. CoreSite capture le côté centre de données de ce même cycle de dépenses.

Le dividende ajoute un plancher de rendement que les actions de croissance ne peuvent pas offrir. Il est bien couvert par l'AFFO et a augmenté régulièrement, ce qui est important pour les investisseurs qui veulent un revenu en plus de l'appréciation du capital.

Les risques : Les taux, l'effet de levier et la lenteur de la croissance du chiffre d'affaires

AMT est une FPI, et les taux d'intérêt sont donc très importants. Lorsque les taux sont élevés, la valeur actuelle des flux de trésorerie à long terme diminue et les investisseurs peuvent trouver des rendements comparables dans des endroits moins risqués. L'environnement des taux a été le principal vent contraire pendant trois ans, et si les taux restent élevés, le redressement des multiples prendra plus de temps.

L'effet de levier est un autre facteur à prendre en compte. AMT est très endettée et des taux d'intérêt durablement élevés augmentent les coûts de refinancement au fil du temps.

Enfin, la croissance du chiffre d'affaires d'environ 4 % par an est régulière, mais pas enthousiasmante. La thèse du rendement porte ici sur l'expansion des marges, la réévaluation des multiples et un dividende qui continue d'augmenter, et non sur l'accélération des revenus.

AMT vaut-elle la peine d'être achetée à 179 $ ?

American Tower est une valeur de capitalisation, pas une valeur de momentum. Les baux à long terme avec des clauses d'indexation intégrées, des marges supérieures à 45%, une activité de centres de données qui se développe parallèlement à la demande d'IA et un dividende payé à travers les cycles rendent le profil de rendement plus prévisible que la plupart des autres.

L'objectif intermédiaire de TIKR d'environ 293 $ à environ 11 % par an est un rendement compétitif pour une entreprise aussi prévisible. Le redressement des marges est réel et ne s'est pas encore pleinement manifesté dans les multiples. L'augmentation du BPA de 5,40 $ en 2025 à 9,50 $ estimés en 2030 reflète une entreprise qui fait tranquillement son travail pendant que le marché attend une raison d'y prêter attention.

Pour les investisseurs patients qui privilégient l'infrastructure à la croissance, le prix actuel semble être une entrée raisonnable dans une entreprise qui a réparé ce qui devait l'être.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action AMT (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !