Principales statistiques pour l'action ServiceNow

- Plage de 52 semaines : ~80 $ à ~207

- Prix actuel : 91,49

- Objectif moyen de la rue : ~120

- Prix cible TIKR (moyen) : ~$229

- TIKR TRI annualisé (moyen) : ~22% par an

- Chiffre d'affaires des abonnements au T1 2026 : 3,67 milliards de dollars (en hausse de 22 % par rapport à l'année précédente)

- Marge d'exploitation non GAAP du T1 2026 : 32%.

- Prévisions de revenus d'abonnement pour l'année fiscale 2026 : 15,74 milliards de dollars à 15,78 milliards de dollars (en hausse de ~21%)

Evaluez vos actions préférées comme MAINTENANT avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Le marché de l'emploi en France est en plein essor.

L'action ServiceNow (NOW) Les résultats du 1er trimestre 2026 de ServiceNow ( NOW ), publiés le 22 avril, n'étaient pas ambigus. Le chiffre d'affaires des abonnements de 3,67 milliards de dollars a augmenté de 22 % d'une année sur l'autre. Les obligations de performance restantes (cRPO) ont augmenté de 22,5 % pour atteindre 12,64 milliards de dollars.

Le nombre de clients dépensant plus d'un million de dollars par an pour Now Assist, la suite de produits d'intelligence artificielle de la société, a augmenté de plus de 130 % d'une année sur l'autre. La direction a relevé ses prévisions de revenus d'abonnement pour l'année entière de 205 millions de dollars au point médian et a relevé son objectif de revenus spécifiques à l'IA pour 2026 de 1 milliard de dollars à 1,5 milliard de dollars. L'action a tout de même chuté de 13 % dans les échanges après les heures de bourse.

Ce décalage reflète une dynamique qui a pesé sur ServiceNow tout au long de 2026. Le marché ne remet pas en question l'entreprise. Il s'interroge sur le multiple que l'entreprise mérite à un moment où les valorisations des logiciels d'entreprise se sont largement comprimées et où les investisseurs exigent des preuves plus rapides que les investissements dans l'IA se traduisent par des revenus durables.

Le PDG Bill McDermott a été direct lors de l'appel : "Notre croissance en matière d'IA dépasse de loin nos propres attentes, renforçant notre position de société de logiciels d'entreprise à la croissance la plus rapide qui soit" L'entreprise tient ses promesses. L'action n'a pas été récompensée pour cela.

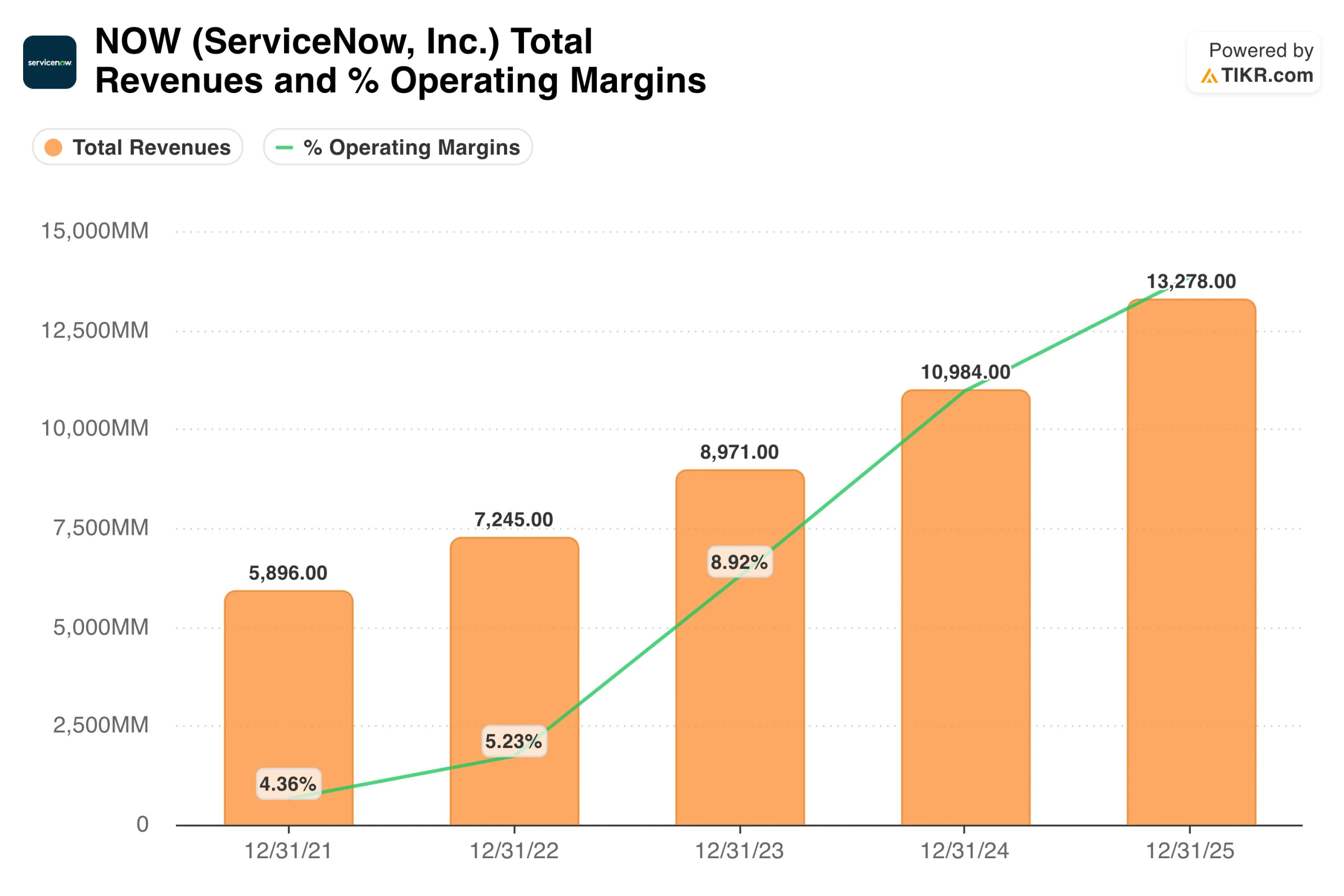

Le graphique des revenus montre à quoi ressemble une composition cohérente à grande échelle. ServiceNow est passé de 5,9 milliards de dollars en 2021 à 13,3 milliards de dollars en 2025, doublant presque en quatre ans, tandis que les marges d'exploitation GAAP ont augmenté régulièrement tout au long de la période.

Sur une base non GAAP, qui ne tient pas compte de la rémunération à base d'actions, l'entreprise affiche des marges d'exploitation de 32 %. Peu d'entreprises de logiciels de cette envergure maintiennent un tel niveau de rentabilité tout en continuant à croître de 22 % par an. McDermott appelle cela la "règle des 55" : taux de croissance du chiffre d'affaires plus marge d'exploitation non GAAP, constamment supérieure à 55.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action NOW (c'est gratuit !) >>>

Pourquoi Wall Street n'a pas abandonné NOW malgré la chute

Le consensus des analystes reste positif, avec des objectifs de prix se situant entre 110 et 130 dollars, ce qui implique une hausse significative par rapport aux niveaux actuels. L'hésitation à pousser les objectifs à la hausse reflète de multiples préoccupations concernant la compression, et non un scepticisme sur l'entreprise elle-même.

L'élan des produits de Knowledge 2026 la semaine dernière est réel. ServiceNow a dévoilé Otto, une expérience d'IA unifiée combinant l'IA conversationnelle, la recherche d'entreprise, les flux de travail autonomes et les agents vocaux. La société a également lancé sa plateforme Autonomous Workforce, qui déploie des spécialistes de l'IA capables d'exécuter des tâches d'entreprise de bout en bout dans les domaines de l'informatique, du service client et de la sécurité.

En interne, les agents de ServiceNow résolvent désormais 90 % des cas informatiques des employés, soit 99 % plus rapidement que les agents humains. Le fossé concurrentiel sur lequel McDermott revient sans cesse est le Context Engine : 22 ans de données sur le flux de travail de l'entreprise qui fondent les actions de l'IA sur des règles commerciales spécifiques et des exigences de gouvernance qu'un modèle de langage large autonome ne peut tout simplement pas reproduire.

Ce que la trajectoire du BPA dit de la capacité bénéficiaire de ServiceNow

ServiceNow a augmenté son BPA normalisé de 1,18 $ en 2021 à 3,51 $ en 2025, soit une croissance annuelle composée d'environ 24 %. Le consensus prévoit ensuite environ 4 $ en 2026, puis une accélération à environ 5 $ en 2027, environ 6 $ en 2028 et près de 9 $ en 2030. Il n'y a pas de baisse des bénéfices dans ce graphique, pas de réduction des prévisions, pas de compression d'une année sur l'autre. La ligne monte régulièrement, même si l'action a évolué dans la direction opposée.

Cette divergence est la tension centrale dans le dossier d'investissement de ServiceNow. Les bénéfices de l'entreprise augmentent d'environ 20 % par an. L'action a été réévaluée à la baisse parce que le marché paie moins par dollar de ces bénéfices qu'il ne le faisait il y a un an. La variable la plus importante est de savoir si cette contraction des multiples est arrivée à son terme.

Value NOW instantanément (gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au point d'entrée actuel

Le modèle TIKR vise environ 229 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 150 % sur environ 4,6 ans, soit environ 22 % par an.

Le modèle utilise une croissance du chiffre d'affaires d'environ 16 % par an, nettement inférieure aux 22 % que ServiceNow vient de réaliser et aux 21 % de prévisions pour l'ensemble de l'année que la direction a annoncés. Les marges de revenu net d'environ 32 % sont conformes aux performances actuelles non GAAP.

Il ne s'agit pas d'hypothèses optimistes ; elles correspondent à peu près à la situation actuelle de l'entreprise, appliquée à l'avenir. L'hypothèse la plus optimiste implique un prix d'environ 590 dollars d'ici à 2035. Même l'hypothèse la plus basse vise un chiffre d'affaires d'environ 310 dollars. L'éventail des résultats est fortement orienté à la hausse par rapport au prix actuel.

Les arguments en faveur de NOW : Flux de travail figés, monétisation de l'IA et objectif de 30 milliards de dollars de chiffre d'affaires

Le blocage des flux de travail est structurel. ServiceNow est au cœur de la manière dont les grandes entreprises gèrent les opérations informatiques, de ressources humaines, de service à la clientèle et de sécurité. Le remplacer n'est pas un échange de logiciel, c'est une perturbation opérationnelle sur plusieurs années. Cette fidélité a historiquement produit des taux de rétention brute supérieurs à 98 %, ce qui signifie que la croissance se compose d'une base extrêmement stable.

Now Assist génère déjà des revenus mesurables à l'échelle, avec une croissance de 130 % de la valeur ajoutée de l'IA d'une année sur l'autre et un objectif révisé de 1,5 milliard de dollars pour 2026, reflétant les contrats déjà signés, et non les projections. La direction a intégré Now Assist dans toutes les UGS plutôt que de le vendre comme un complément séparé, de sorte que chaque renouvellement et expansion inclut la monétisation de l'IA.

L'objectif prudent déclaré par la direction est de 30 milliards de dollars de revenus d'abonnement d'ici 2030. Avec 13,3 milliards de dollars en 2025, il faut une croissance annuelle d'environ 18 % pour atteindre ce chiffre, et la trajectoire actuelle confirme ce calcul.

Les risques : Compression multiple, coûts d'intégration et barre haute à franchir

Les compressions multiples ne sont peut-être pas terminées. ServiceNow se négocie toujours à un prix supérieur à celui du secteur des logiciels en général, même après une baisse de 40 %, et si les valorisations des logiciels d'entreprise continuent de se contracter, l'action pourrait rester sous pression, indépendamment de l'exécution.

L'acquisition d'Armis introduit également des vents contraires sur les marges à court terme jusqu'en 2026, avec une normalisation attendue en 2027. Pour un titre dont chaque impression de marge trimestrielle est scrutée à la loupe, cela crée une fenêtre de sensibilité élevée.

Et l'évaluation actuelle tient compte d'une longue période d'accélération des revenus de l'IA ; si les signatures de grands contrats diminuent ou si les engagements de dépenses d'IA des entreprises ralentissent, la prime intégrée dans le multiple devient plus difficile à justifier.

NOW vaut-il la peine d'être acheté à 91 $ ?

ServiceNow a augmenté son chiffre d'affaires de plus de 20 % par an pendant plus de dix ans, a maintenu des marges d'exploitation non GAAP supérieures à 30 % et a construit une plateforme réellement difficile à supplanter. L'effondrement actuel n'a rien changé à ces faits.

L'objectif intermédiaire de TIKR d'environ 229 $ à environ 22 % par an est l'un des profils de rendement les plus convaincants dans le secteur des logiciels à grande capitalisation au prix actuel, sur la base d'hypothèses conservatrices par rapport à ce que l'entreprise produit réellement. La trajectoire du BPA, avec une composition ininterrompue de 1,18 $ à une estimation de 8,66 $ d'ici 2030, suggère que l'entreprise sous-jacente n'a pas remarqué le déclin de l'action.

La question est celle de la patience, car ServiceNow n'est pas bon marché en termes absolus, et le multiple pourrait continuer à se comprimer avant de se redresser. Mais pour les investisseurs ayant un horizon de 3 à 5 ans, la combinaison d'une croissance durable, d'une monétisation de l'IA déjà visible dans les données contractuelles et d'un point d'entrée inférieur de 40 % à celui d'il y a un an est une configuration qu'il est difficile de trouver dans les logiciels de qualité.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action NOW (C'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !