Chiffres clés

- Cours actuel : 41 $ (12 mai 2026, +28,56 %)

- Chiffre d'affaires du 1er trimestre 2026 : 1,42 milliard de dollars (+11% par rapport à l'année précédente)

- Bénéfice net du T1 2026 : 80,7 millions de dollars (+52,3 millions de dollars en glissement annuel)

- T12026 EBITDA ajusté : 170,4M$ (+75% par rapport à l'année précédente)

- BPA dilué du 1er trimestre 2026 : 0,50 $ (contre 0,17 $ l'année précédente)

- Chiffre d'affaires prévisionnel pour l'ensemble de l'exercice 2026 : 5,65 milliards de dollars à 5,75 milliards de dollars (réaffirmé)

- Prévisions d'EBITDA ajusté pour l'ensemble de l'exercice 2026 : 605 M$ à 625 M$ (augmentation de 50 M$ à tous les niveaux)

- Objectif de prix du modèle TIKR (milieu) : 34

- Baisse implicite : (17 %) sur 5,6 ans

L'action de PACS Group bondit de 29% après la publication des résultats du 1er trimestre : Ce que les chiffres disent réellement

Les actions du Groupe PACS(PACS) ont généré des revenus de 1,42 milliard de dollars au T1 2026, en hausse de 11% d'une année sur l'autre, tandis que l'EBITDA ajusté a bondi de 75% à 170,4 millions de dollars.

Le BPA dilué s'est élevé à 0,50 $, contre 0,17 $ au trimestre précédent, selon Carey Hendrickson, directeur financier, lors de la conférence téléphonique sur les résultats du premier trimestre.

Le résultat de l'EBITDA incluait environ 16,3 millions de dollars de bénéfices nets provenant du Workforce and Quality Incentive Program (WQIP) de Californie, un programme de remboursement de l'État basé sur la performance et lié aux résultats en matière de qualité et d'investissement dans la main-d'œuvre.

Même en excluant le bénéfice du WQIP, l'EBITDA ajusté a augmenté de 57 millions de dollars d'une année sur l'autre au cours du premier trimestre, selon Hendrickson lors de la conférence téléphonique sur les résultats du premier trimestre.

Le paiement WQIP reçu au premier trimestre 2026 était le dernier lié à l'année de programme 2024, avec deux paiements supplémentaires de l'année de programme 2025 encore attendus, bien que la direction ait exclu les deux des prévisions en raison de l'incertitude du calendrier et du montant.

L'occupation a été le principal moteur du résultat, avec une occupation totale du portefeuille de 90,9 % contre 89,2 % l'année précédente, contre une moyenne du secteur d'environ 79 %, selon Hendrickson lors de la conférence téléphonique sur les résultats du 1er trimestre.

Le mix de personnel qualifié s'est amélioré pour atteindre 30,5 %, soit une hausse de 90 points de base d'une année sur l'autre, principalement grâce à la progression continue de la cohorte d'installations du Groupe PACS en phase de montée en puissance.

Les installations matures ont fonctionné à 94,8 % d'occupation avec un mélange de personnel qualifié de 33 %, tandis que les installations en phase de démarrage ont atteint une occupation moyenne de 88,9 % avec un mélange de personnel qualifié continuant à s'améliorer au fur et à mesure qu'elles progressent vers les niveaux de performance matures.

Le coût des services s'est élevé à 1,07 milliard de dollars, en hausse de 5 % par rapport à l'année précédente, ce qui, avec une croissance des revenus de 11 %, démontre l'effet de levier opérationnel intégré à la plate-forme, selon Hendrickson lors de la conférence téléphonique sur les résultats du premier trimestre.

La direction a relevé ses prévisions d'EBITDA ajusté pour l'année 2026 de 50 millions de dollars à tous les niveaux de la fourchette, soit de 605 à 625 millions de dollars, ce qui représente une croissance d'environ 22 % par rapport à 2025 au point médian.

Les prévisions de revenus pour l'année entière de 5,65 milliards de dollars à 5,75 milliards de dollars ont été réaffirmées malgré la suppression d'environ 120 millions de dollars de revenus d'acquisition précédemment supposés, ce qui implique une performance organique plus forte que ce que la direction avait initialement prévu au début de l'année.

Le conseil d'administration a approuvé une autorisation de rachat d'actions de 250 millions de dollars, ce qui constitue un outil supplémentaire de répartition du capital sans date d'expiration fixe et sans obligation de racheter un montant précis.

Le Groupe PACS a également déployé 86,5 millions de dollars en investissements immobiliers stratégiques au cours du trimestre, conformément à son approche à long terme visant à accroître la propriété au sein de sa zone d'exploitation, tout en terminant le trimestre avec environ 800 millions de dollars de liquidités disponibles et un effet de levier net de seulement 0,1x.

La société a annoncé que 40 administrateurs étaient actuellement inscrits à son programme de formation d'administrateurs, décrit par la direction comme le nombre le plus élevé indiqué lors des appels de résultats à ce jour, ce qui reflète la préparation d'une activité d'acquisition continue.

À la fin du premier trimestre 2026, 222 établissements portaient une note de mesure de la qualité CMS de 4 ou 5 étoiles, en hausse par rapport à 207 à la fin de 2025.

La remédiation des faiblesses matérielles précédemment divulguées dans les contrôles internes sur les rapports financiers reste en cours, la direction s'attendant à des progrès substantiels en 2026.

L'action du Groupe PACS : Ce que montre le compte de résultat

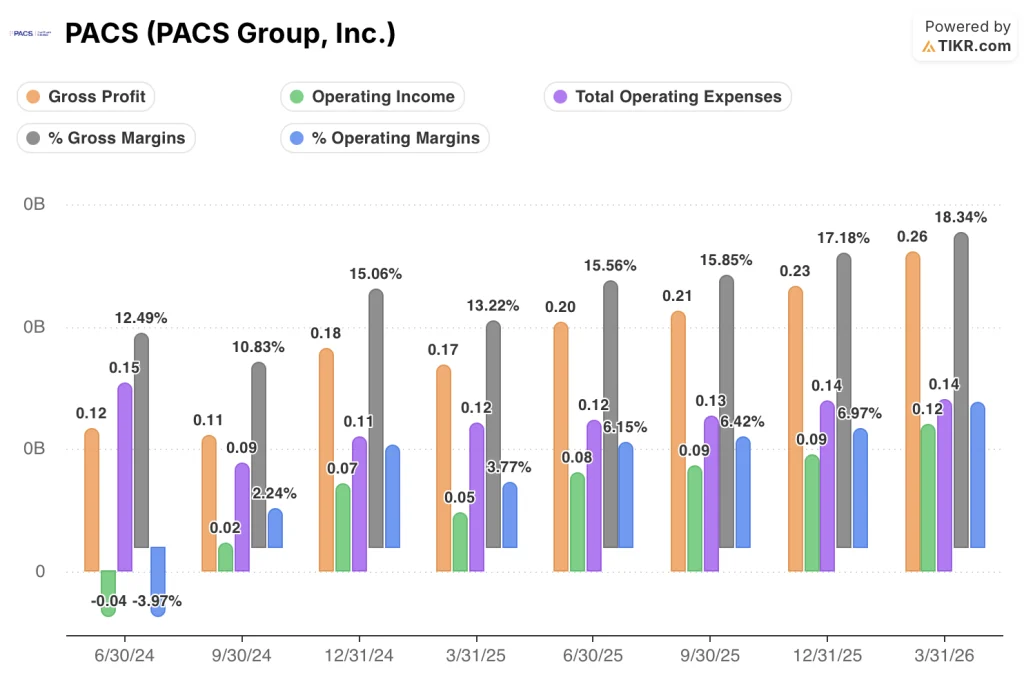

Le compte de résultat de l'action PACS montre clairement une expansion des marges, avec un levier d'exploitation qui s'est amélioré chaque trimestre au cours de l'année écoulée.

La marge brute est passée de 13,2% au T1 2025 à 18,3% au T1 2026, soit une amélioration de 510 points de base en quatre trimestres.

La marge brute est passée de 170M$ au T1 2025 à 260M$ au T1 2026, soit une hausse de 54% en glissement annuel.

La tendance séquentielle de la marge renforce l'histoire : la marge brute est passée de 15,6 % au T2 2025, à 15,8 % au T3 2025, à 17,2 % au T4 2025 et à 18,3 % au T1 2026.

Le revenu d'exploitation est passé de 50 millions de dollars au 1er trimestre 2025 à 120 millions de dollars au 1er trimestre 2026, soit une augmentation de 149 % d'une année sur l'autre.

La marge d'exploitation a suivi la même progression : 3,8 % au T1 2025, 6,1 % au T2 2025, 6,4 % au T3 2025, 7 % au T4 2025 et 8,5 % au T1 2026.

Les dépenses d'exploitation totales ont augmenté d'environ 5,8 % d'une année sur l'autre, tandis que les revenus ont augmenté de 11 %, confirmant la thèse de l'effet de levier d'exploitation que la direction a soulignée lors de l'appel.

L'action du Groupe PACS : Historique du ratio C/B de NTM

L'action du Groupe PACS se négocie actuellement à 18,40x les bénéfices NTM, bien au-dessus de sa moyenne historique de 12,11x.

Le multiple s'est maintenu entre 6x et 8x pendant la majeure partie de l'année 2025 avant de se redresser fortement à la fin de l'année 2025 lorsque l'effet de levier opérationnel de la plateforme est devenu visible dans le compte de résultat.

Ce redressement est désormais intégré dans le prix actuel, ce qui est précisément la source de compression que le modèle TIKR suppose à (5,2 %) par an.

A 18,40x contre une moyenne de 12,11x, l'action du Groupe PACS n'est pas bon marché sur une base normalisée, et l'hypothèse de compression du modèle est soutenue par la fourchette historique.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action de Groupe PACS à 33,88 $ dans le cas moyen, ce qui implique une baisse de 17,4 % par rapport au prix actuel de 41 $ sur une période de 5,6 ans.

Le modèle du cas moyen suppose un TCAC des revenus de 7,7 % de 2025 à 2035 et une marge bénéficiaire nette de 5,6 %, avec une compression du ratio C/B intégrée à (5,2 %) par année au cours de la période de prévision.

Un mouvement de 28% en une seule journée sur les solides bénéfices du premier trimestre permet à l'action de dépasser significativement l'objectif moyen, ce qui signifie que le marché évalue maintenant soit une exécution supérieure à l'objectif moyen, soit un chemin plus rapide vers la maturité des marges que ce que prévoit le modèle.

La performance du premier trimestre était réelle, mais l'augmentation de 29% du cours de l'action suggère que chaque hypothèse à terme doit maintenant franchir une barre plus haute.

Ce qui doit aller bien

- La croissance du chiffre d'affaires des magasins comparables de 8 % d'une année sur l'autre dans 284 établissements indique que la performance organique, et non le volume d'acquisition, est le principal moteur, et la direction a réaffirmé ses prévisions de chiffre d'affaires pour l'année entière de 5,65 milliards à 5,75 milliards de dollars après avoir supprimé 120 millions de dollars de revenus d'acquisition des perspectives.

- Les installations qui couvrent 7 nouveaux États dans le cadre de l'expansion de 2024 progressent toujours vers des niveaux d'occupation et de composition des effectifs matures, ce qui représente une source structurelle de croissance des bénéfices qui ne nécessite pas de nouvelles fusions-acquisitions.

- Le taux de personnel qualifié dans les établissements matures est de 33 % et la direction a démontré sa capacité à renégocier des centaines de contrats de soins gérés à des taux plus élevés, ce qui laisse penser qu'il est possible d'améliorer encore le revenu par jour-patient à mesure que la cohorte d'établissements en phase de montée en puissance arrive à maturité.

- Le programme WQIP a produit 16,3 millions de dollars d'EBITDA supplémentaire rien qu'au premier trimestre, avec deux paiements supplémentaires attendus pour l'année de programme 2025, et la direction plaide activement en faveur d'un programme de qualité californien qui lui succéderait.

Ce qui pourrait encore mal tourner

- L'hypothèse moyenne du modèle TIKR ne prévoit qu'une marge de revenu net de 5,6 % à l'échéance, et une compression du ratio cours/bénéfice de (5,2 %) par an est intégrée, ce qui signifie que même une exécution solide produit des rendements annualisés négatifs à partir des niveaux de prix actuels.

- Les faiblesses matérielles des contrôles internes sur les rapports financiers n'ont pas été corrigées, ce qui introduit un risque permanent quant à la fiabilité des chiffres publiés par une société qui gère 323 établissements dans 17 États.

- Les enquêtes gouvernementales divulguées au cours des trimestres précédents sont toujours en cours, la direction n'étant pas en mesure d'estimer le calendrier de résolution, et un résultat négatif pourrait affecter matériellement le profil financier projeté par les résultats du premier trimestre.

- Le coût des services (1,07 milliard de dollars) représente déjà 75 % du chiffre d'affaires, et toute accélération du coût de la main-d'œuvre en Californie ou sur d'autres marchés à forte densité pourrait peser sur la trajectoire d'expansion des marges qu'exige l'évaluation actuelle.

Même le scénario le plus optimiste, qui suppose un TCAC de 8,5 % pour les revenus et une marge bénéficiaire nette de 5,8 %, n'atteint que 56 $, soit un rendement total de 36 % sur l'ensemble de l'horizon prévisionnel.

À 41 $, l'action du Groupe PACS offre un rendement annualisé négatif de 4 % par année dans le scénario moyen, ce qui fait du point d'entrée actuel un pari sur le scénario élevé plutôt qu'une simple proposition risque/rendement.

Devriez-vous investir dans PACS Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action de PACS Group, Inc. et vous verrez des années de données financières historiques, ce que les analystes de Wall Street prévoient pour les revenus et les bénéfices au cours des trimestres à venir, comment les multiples d'évaluation ont évolué au fil du temps, et si les objectifs de prix sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre PACS Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PACS sur TIKR →