Principales statistiques de l'action United Airlines

- Fourchette de 52 semaines : 72 $ à 118

- Prix actuel : 96,62

- Objectif moyen de la Bourse : ~132

- Prix cible TIKR (moyen) : ~$137

- TIKR Taux de rendement interne annualisé (moyen) : ~8% par an

- BPA ajusté du T1 2026 : 1,19 $ (supérieur à l'estimation de 1,08 $)

- Chiffre d'affaires du T1 2026 : 14,6 milliards de dollars (en hausse de ~11% par rapport à l'année précédente)

- BPA ajusté pour l'année fiscale 2026 : 7 à 11 dollars

Évaluez vos actions préférées comme UAL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Comment un choc sur le coût du carburant a fait chuter UAL de 18% en 2026

L'histoire de United Airlines (UAL) en 2026 est une étude de la distance entre une entreprise et son cours boursier.

United a publié des résultats vraiment solides pour le premier trimestre 2026. Le chiffre d'affaires s'est élevé à 14,6 milliards de dollars, en hausse de 11 % par rapport à l'année précédente. Le BPA ajusté de 1,19 $ a dépassé de deux chiffres l'estimation consensuelle. Le PDG Scott Kirby a réitéré la vision qu'il développe depuis des années, décrivant United comme "une entreprise de fidélisation qui gère une compagnie aérienne".

Ce cadre reflète quelque chose de réel : MileagePlus compte désormais plus de 130 millions de membres, générant des revenus structurellement plus résistants que les seules ventes de billets.

Dans le même temps, la direction a réduit ses prévisions de BPA ajusté pour l'année 2026 de 12 à 14 dollars à 7 à 11 dollars, citant environ 340 millions de dollars de coûts de carburant supplémentaires liés aux perturbations dans le détroit d'Ormuz. Cette réduction des prévisions a éclipsé la hausse des bénéfices, et l'action a passé une grande partie de l'année 2026 à digérer l'incertitude, chutant d'environ 18 % depuis le début de l'année.

Le graphique du BPA illustre ce que United a réellement accompli. La société est passée d'une perte de près de 14 dollars par action en 2021 à un bénéfice légèrement supérieur à 10 dollars au cours de chacune des trois dernières années. L'estimation pour 2026 recule à environ 9 dollars en raison de l'impact négatif du carburant, mais le consensus prévoit ensuite une forte reprise : environ 14 dollars d'ici 2027 et près de 17 dollars d'ici 2028, à mesure que les coûts se normalisent et que la stratégie de prime continue de s'améliorer.

La baisse semble cyclique et non structurelle. Lorsque Kirby a été interrogé sur un scénario de récession au début de l'année, sa réponse a été précise : "Lorsque les temps sont durs, davantage de clients migrent vers vous" Ce n'est pas un commentaire qu'une équipe de direction fait si la stratégie de prime ne fonctionne pas.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action UAL (c'est gratuit !) >>>

Pourquoi Wall Street est resté haussier après la réduction des prévisions de United

Wall Street est resté largement constructif malgré la réduction des prévisions. Le consensus est fermement à l'achat, avec un objectif de prix moyen proche de 132 $. UBS a relevé son objectif à environ 139 $ après le premier trimestre, citant la force du hub de Newark et la demande ferme de cabines haut de gamme. Wolfe Research a légèrement réduit son objectif mais a maintenu sa note à "Outperform", reflétant l'opinion selon laquelle le vent contraire du carburant est temporaire plutôt qu'une perte de valeur structurelle.

L'action se négocie à environ 10 fois les bénéfices prévisionnels, ce qui est proche de la limite inférieure de sa fourchette historique et inférieur à la prime exigée par Delta pour un positionnement similaire. Combler cet écart n'exige rien d'héroïque : il faut que les coûts du carburant se normalisent et que la demande de primes se maintienne, ce que les données actuelles confirment.

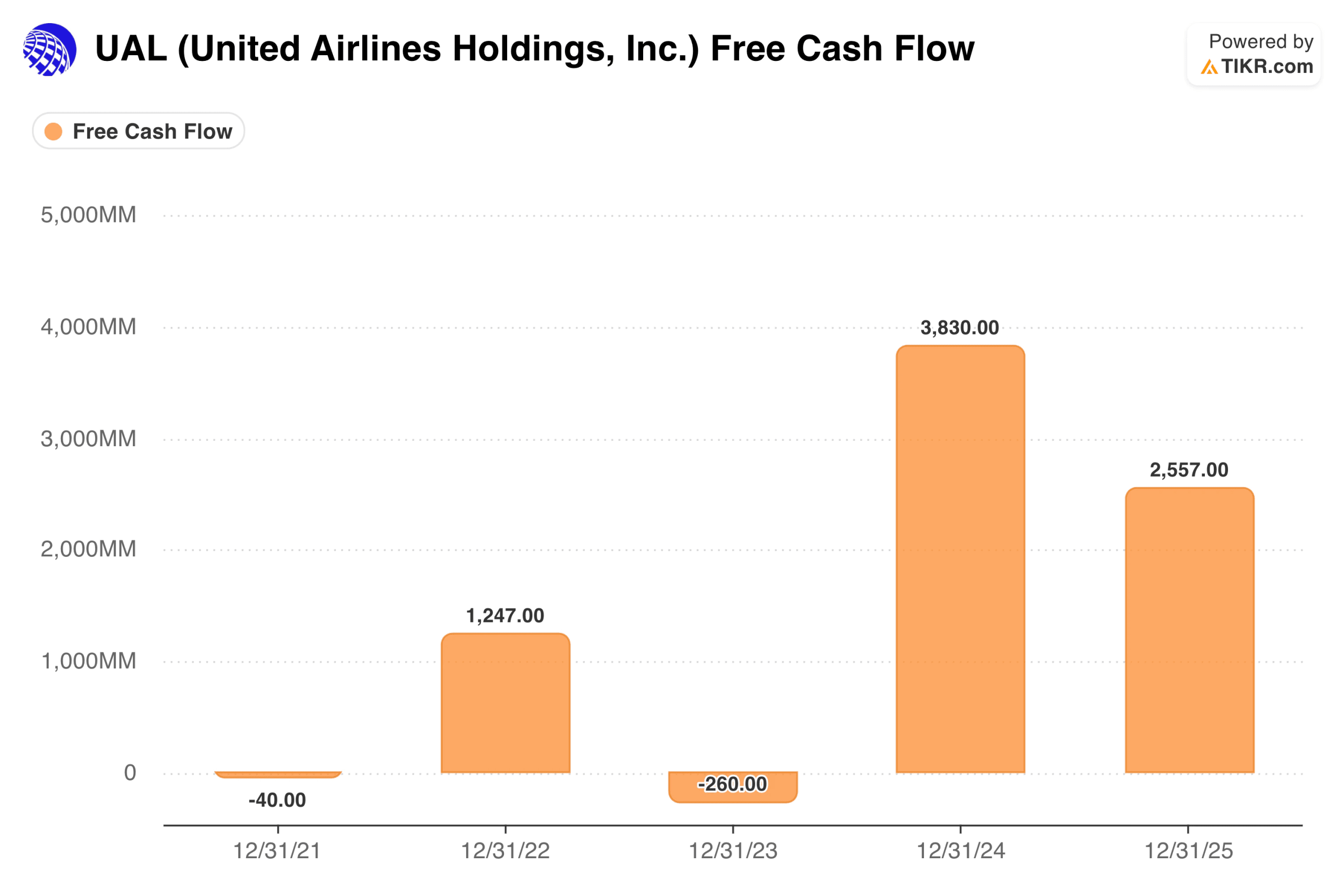

La trajectoire du flux de trésorerie disponible qui rend United difficile à écarter

Le FCF de United était pratiquement à l'équilibre en 2021. En 2022, il a généré 1,2 milliard de dollars. Il est passé en territoire négatif en 2023, car la compagnie a accéléré les investissements dans la flotte et l'expansion de la cabine Polaris. En 2024, le FCF a grimpé à 3,8 milliards de dollars, l'un des meilleurs résultats annuels de l'histoire de la compagnie, avant de retomber à 2,6 milliards de dollars en 2025.

Les compagnies aériennes sont souvent considérées comme des entreprises à forte intensité de capital et à faible rendement. La trajectoire du FCF est différente. Le cycle d'investissement lourd est largement dépassé ; le développement des cabines haut de gamme a été exécuté et le volant de fidélisation fonctionne à grande échelle. Le cycle du capital passe de l'investissement à la récolte. Le segment Atlantique a généré 11,6 milliards de dollars de revenus en 2025 et le segment Pacifique 6,9 milliards de dollars, tous deux en croissance d'une année sur l'autre sur des itinéraires où le produit de United est difficile à reproduire rapidement pour les concurrents.

Valoriser UAL instantanément (Gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au prix actuel

Le modèle TIKR vise environ 137 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 42 % par rapport au prix actuel sur une période d'environ 4,6 ans, soit environ 8 % par an.

Les hypothèses ne sont pas agressives. La croissance du chiffre d'affaires d'environ 1,5 % par an est le scénario de base, bien en deçà de l'histoire récente. Les marges de revenu net d'environ 7 % reflètent la rentabilité actuelle sans supposer d'expansion. La croissance du BPA d'environ 4,5 % par an reflète une amélioration modeste et une certaine réduction du nombre d'actions.

Le modèle tient compte d'une entreprise qui continue à faire à peu près ce qu'elle a fait, et non d'une reprise héroïque. Notamment, l'hypothèse la plus basse, qui vise environ 117 dollars, implique toujours une hausse significative par rapport à la situation actuelle de l'action.

Les arguments en faveur de United : Positionnement premium, fidélité et vent contraire temporaire

Le positionnement premium est durable. Polaris et Premium Plus ne sont pas des exercices de marketing ; ils représentent un changement structurel dans la façon dont United monétise ses sièges les plus demandés. Les nouveaux tarifs échelonnés qui permettent aux voyageurs de payer pour la flexibilité, les bagages et l'accès aux salons renforcent encore cette monétisation. Sur les itinéraires les plus importants, United est en concurrence sur la qualité du produit et non sur le prix.

Le volant de fidélisation génère des revenus réguliers. MileagePlus génère des revenus de cartes de crédit cobrandées, des échanges avec des partenaires et un engagement récurrent qui atténue les fluctuations cycliques des ventes de billets. Il évolue en fonction du nombre de membres et de l'engagement plutôt qu'en fonction du nombre de sièges disponibles.

Le vent contraire sur le carburant est dû à des événements et non à des facteurs structurels. La réduction des prévisions reflète un choc géopolitique spécifique, et non un changement dans la structure des coûts ou la position concurrentielle de United. Si le carburant se normalise vers les niveaux de 2025, la trajectoire consensuelle vers un BPA d'environ 14 $ d'ici 2027 devient un scénario de base raisonnable.

Les risques : Des prévisions larges, un effet de levier et un coût du carburant qui doit coopérer

La fourchette de prévisions est large. Une fourchette de 7 à 11 dollars pour l'ensemble de l'année couvre un grand nombre de résultats. Au bas de l'échelle, le prix actuel de l'action n'est pas forcément bon marché.

L'effet de levier reste élevé. Un ratio d'endettement supérieur à 2 amplifie les chocs de la demande, et les compagnies aériennes ont des coûts fixes élevés et de faibles réserves de liquidités.

La reprise du BPA exige que les coûts du carburant coopèrent. La direction peut contrôler la capacité et les coûts à la marge, mais le chemin vers un BPA d'environ 14 $ d'ici 2027 dépend de cette normalisation.

UAL vaut-elle la peine d'être achetée à 97 dollars ?

United Airlines est une entreprise à forte intensité capitalistique, sensible aux facteurs macroéconomiques, qui évolue dans un secteur où les marges sont minces et les coûts fixes élevés. L'action évoluera en fonction des prix du carburant et de l'actualité géopolitique, quelle que soit la qualité de l'exécution de la direction.

Ce que les chiffres montrent, c'est que l'exécution est réelle. Un FCF de 2,6 à 3,8 milliards de dollars au cours des deux dernières années, un redressement du BPA de -14 dollars à plus de 10 dollars, des rendements nettement plus élevés dans les cabines premium et un programme de fidélisation qui continue de s'étendre sont autant d'éléments qui représentent de véritables progrès opérationnels. La réduction des prévisions pour 2026 reflète un choc de coûts et non une détérioration de l'activité.

L'objectif intermédiaire de TIKR d'environ 137 $ à environ 8 % par an n'est pas un rendement spectaculaire. Mais il s'inscrit dans un contexte où le cours actuel reflète déjà la plupart des mauvaises nouvelles à court terme. L'hypothèse basse implique toujours une hausse. Et si l'hypothèse haussière se concrétise, avec une normalisation des carburants et une stratégie de prime qui continue de s'accumuler, le rendement est nettement supérieur à ce que suggère l'hypothèse moyenne.

Sur la base de ce que l'entreprise a réellement produit, le prix actuel semble être le prix d'un résultat plus mauvais que ce que l'entreprise mérite.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action UAL (c'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !