Chiffres clés

- Prix actuel : 5 $ (12 mai 2026)

- Chiffre d'affaires de l'exercice 2026 : 5,0 milliards de dollars, en baisse de 4 % par rapport à l'année précédente

- BPA dilué ajusté pour l'exercice 2026 : 0,12 $.

- Chiffre d'affaires du 4e trimestre de l'exercice 2026 : 1,2 milliard de dollars, en baisse de 1 % par rapport à l'année précédente

- BPA dilué ajusté du 4e trimestre de l'exercice 2026 : (0,03 $)

- Chiffre d'affaires prévisionnel pour l'exercice 2027 : en légère baisse (à peu près stable après l'abandon de la marque Curry)

- Prévisions de BPA dilué ajusté pour l'exercice 2027 : 0,08 à 0,12

- Prévisions de résultat d'exploitation ajusté pour l'exercice 2027 : 140 à 160 millions de dollars

- Objectif de prix du modèle TIKR : 10

- Augmentation implicite : ~91%

Ventilation des bénéfices d'Under Armour

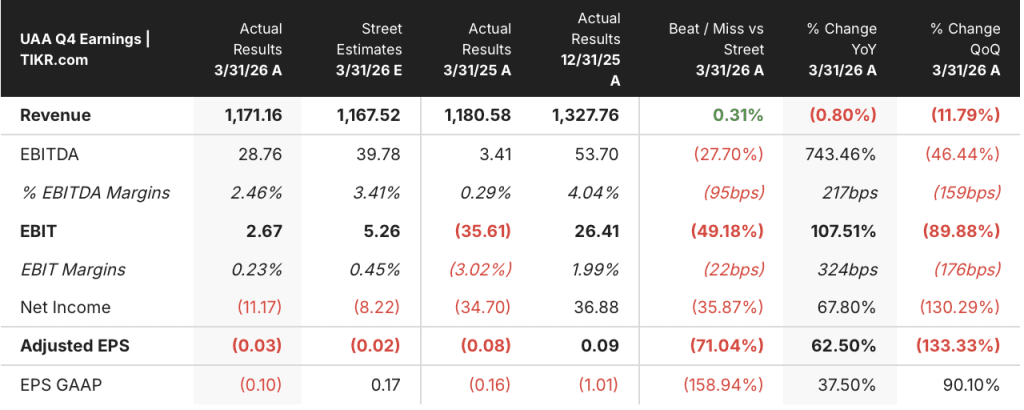

Under Armour stock(UAA) a affiché des revenus de Q4 FY2026 de 1,2B, en baisse de 1% d'une année sur l'autre, parallèlement à une perte diluée ajustée par action de (0,03 $).

L'Amérique du Nord est restée le principal frein, avec des revenus en baisse de 7 % au cours du trimestre, en raison d'une diminution de la vente en gros et d'un léger déclin de l'activité directe au consommateur, selon le directeur financier Reza Taleghani lors de la conférence téléphonique sur les résultats du quatrième trimestre.

La zone EMEA a partiellement compensé cette baisse, avec un chiffre d'affaires en hausse de 7 %, bien que M. Taleghani ait noté qu'environ 3 points de cette croissance reflétaient le décalage des expéditions entre le quatrième et le premier trimestre.

L'APAC s'est distinguée, avec un chiffre d'affaires en hausse de 13 %, ou de 8 % à taux de change constant, avec une croissance à la fois dans les canaux de vente directe au consommateur et dans les canaux de vente en gros.

Par canal, le chiffre d'affaires des grossistes a baissé de 3 %, tandis que les ventes directes aux consommateurs ont augmenté de 5 %, y compris une croissance de 8 % dans les magasins détenus et exploités et une stagnation du commerce électronique.

La marge brute a baissé de 360 points de base sur une base ajustée pour atteindre 43 %, sous l'effet de 315 points de base de vents contraires liés à la chaîne d'approvisionnement, dont environ 260 points de base dus aux tarifs douaniers américains, selon M. Taleghani lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Les frais de vente et d'administration ajustés ont diminué de 14 % pour atteindre 503 millions de dollars au cours du trimestre, principalement en raison de la baisse des dépenses de marketing due à des changements de calendrier et à la réduction de la rémunération incitative.

Le bénéfice d'exploitation ajusté pour le quatrième trimestre était de 3 millions de dollars, tandis que la perte diluée ajustée par action s'élevait à (0,03 $).

Pour l'ensemble de l'exercice 2026, le chiffre d'affaires a diminué de 4 % pour atteindre 5,0 milliards de dollars, avec une marge brute ajustée en baisse de 220 points de base à 46 %, et un résultat d'exploitation ajusté de 107 millions de dollars pour l'ensemble de l'année, selon Taleghani lors de l'appel à propos des résultats du quatrième trimestre.

Under Armour a également indiqué qu'elle étendait son plan de restructuration précédemment annoncé, ce qui porte le coût total prévu à environ 305 millions de dollars, le plan devant maintenant être pratiquement achevé d'ici le 31 décembre.

En ce qui concerne le bilan, les stocks ont terminé l'année à 915 millions de dollars, en baisse de 3 % d'une année sur l'autre, tandis que la société a clôturé l'exercice 2026 avec 309 millions de dollars en espèces et 605 millions de dollars en investissements restreints destinés à couvrir les billets de premier rang dus en juin, selon Taleghani lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Pour l'exercice 2027, la direction a prévu une légère baisse du chiffre d'affaires, notant que si l'on exclut l'effet négatif d'environ 1 point de la sortie de la marque Curry, la tendance sous-jacente est plus proche de la stagnation.

Le bénéfice d'exploitation ajusté pour l'exercice 2027 devrait se situer entre 140 et 160 millions de dollars, ce qui suppose un bénéfice d'environ 70 millions de dollars provenant d'un remboursement des tarifs de l'IEEPA passé en charges dans le compte de résultat au cours de l'exercice 2026, selon M. Taleghani lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Le BPA dilué ajusté pour l'ensemble de l'exercice 2027 devrait se situer entre 0,08 et 0,12 dollar.

Pour le premier trimestre de l'exercice 2027, la direction a prévu un chiffre d'affaires en baisse de 2 % à 3 %, le premier trimestre devant représenter la plus faible performance de l'année en termes de chiffre d'affaires et les taux de croissance s'améliorant progressivement jusqu'à la fin de l'exercice 2027, selon M. Taleghani lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Le PDG Kevin Plank a cité les victoires consécutives de la marque au marathon de Boston avec la Velociti Elite 3 comme preuve qu'Under Armour fabrique des chaussures de haute performance, tout en reconnaissant que la société n'améliore pas ses résultats assez rapidement et qu'elle n'a pas de vaches sacrées dans son approche de la discipline en matière de coûts et d'assortiment.

L'action Under Armour : Ce que montrent les données financières

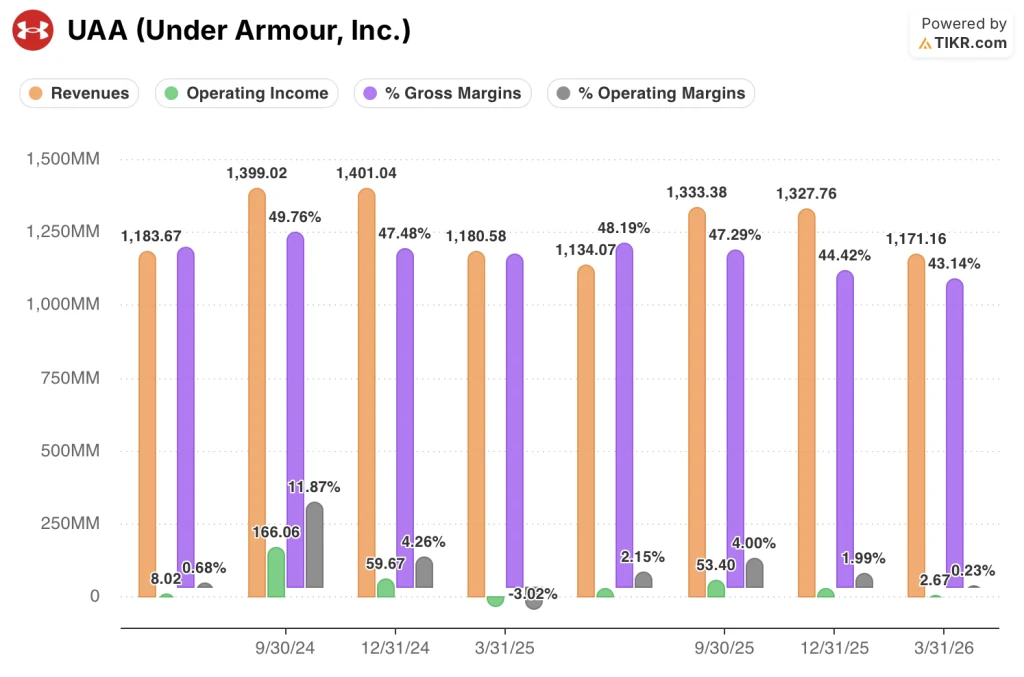

Le compte de résultat des huit derniers trimestres montre que le chiffre d'affaires est sous pression, que la marge brute est comprimée et que le résultat d'exploitation est proche de zéro.

Les revenus ont culminé à 1,4 milliard de dollars en septembre et décembre 2024, puis ont décéléré régulièrement : 1,2 milliard de dollars en mars 2025, 1,1 milliard de dollars en juin 2025, 1,3 milliard de dollars en septembre 2025, 1,3 milliard de dollars en décembre 2025 et 1,2 milliard de dollars en mars 2026.

Les marges brutes ont suivi un arc tout aussi difficile, passant de 49,8 % en septembre 2024 à 43,1 % au cours du trimestre le plus récent, la baisse trimestrielle la plus forte ayant été enregistrée entre décembre 2025 (44,4 %) et mars 2026 (43,1 %).

Le revenu d'exploitation s'est fortement détérioré au cours de la même période : 170 millions de dollars en septembre 2024 sont tombés à 60 millions de dollars en décembre 2024, sont devenus négatifs à (40 millions de dollars) en mars 2025, se sont légèrement redressés à 20 millions de dollars en juin 2025 et à 50 millions de dollars en septembre 2025, puis ont de nouveau diminué à 30 millions de dollars en décembre 2025 avant d'atterrir à environ zéro en mars 2026.

La marge d'exploitation du dernier trimestre s'est établie à 0,2 %, contre 2,0 % en décembre 2025 et 4 % en septembre 2025, les gains d'efficacité des frais de vente et d'administration du quatrième trimestre ayant été presque entièrement compensés par la compression de la marge brute due aux tarifs et à l'activité promotionnelle.

Que dit le modèle d'évaluation ?

Le modèle d'évaluation intermédiaire de TIKR évalue l'action Under Armour à 9,62 $, ce qui implique une hausse d'environ 91 % par rapport au prix actuel de 5,03 $ au cours des 4,9 prochaines années, avec un rendement annualisé d'environ 14 %.

L'hypothèse moyenne suppose un TCAC des revenus d'environ 2,4 % et une marge bénéficiaire nette de 2,2 %, deux chiffres modestes par rapport au pic historique d'Under Armour, mais qui reflètent une entreprise encore au début de la reprise de ses marges.

Le modèle intègre également une hypothèse de compression du multiple C/B de -0,4 % par an dans le cas moyen, ce qui signifie que le rendement est presque entièrement dû à la reprise des bénéfices plutôt qu'à une réévaluation de l'évaluation, et l'action aurait encore besoin que le redressement de la rentabilité se matérialise dans les délais prévus pour atteindre 9,62 $.

Ce rapport sur les bénéfices ne renforce pas sensiblement le scénario d'investissement à court terme : les vents contraires liés aux tarifs ont réduit la marge brute du quatrième trimestre de 260 points de base, le bénéfice d'exploitation pour l'année s'est élevé à 107 millions de dollars et les prévisions pour l'exercice 2027 concernant le BPA ajusté de 0,08 $ à 0,12 $ impliquent que le redressement des bénéfices exigé par le modèle ne se produira pas avant plusieurs années.

Le cas d'investissement pour l'action Under Armour est essentiellement inchangé : la hausse du modèle est réelle si la direction exécute le redressement des marges, mais l'exercice 2027 est une année structurellement limitée avec des bénéfices artificiellement soutenus par un remboursement tarifaire unique de 70 millions de dollars.

La question de savoir si l'action Under Armour peut justifier la hausse de 91 % du modèle dépend entièrement de la question de savoir si le redressement de la marge brute ajustée en fonction des tarifs se matérialise au-delà de l'avantage du remboursement ponctuel de l'exercice 2027.

Ce qui doit bien se passer

- La marge brute augmente de 220 à 270 points de base au cours de l'exercice 2027 ; si l'on exclut le remboursement tarifaire de 150 points de base, l'amélioration sous-jacente de 70 à 120 points de base doit se maintenir au cours de l'exercice 2028 et au-delà, sans un nouvel avantage ponctuel.

- La vente en gros en Amérique du Nord se stabilise comme prévu, avec des carnets de commandes pour l'automne 2026 montrant une réponse positive précoce selon Plank lors de la conférence téléphonique sur les résultats du quatrième trimestre, ce qui se traduit par une baisse à un chiffre faible qui ne s'aggrave pas.

- L'investissement marketing supplémentaire de 30 millions de dollars dans les franchises Bouncy Tee et les vêtements de base permet d'améliorer les ventes au prix fort, en particulier dans le commerce électronique, que M. Plank a qualifié d'indicateur de trafic le plus important de la marque.

- Le retrait de la marque Curry supprime environ 1 point de revenu de la base, améliorant la qualité du mix de revenus restant et soutenant l'amélioration de la marge DTC.

Ce qui pourrait encore mal tourner

- Les prévisions de résultat d'exploitation ajusté de 140 à 160 millions de dollars pour l'exercice 2027 supposent un remboursement tarifaire de 70 millions de dollars au titre de l'IEEPA ; si l'on exclut cette somme, le résultat d'exploitation ajusté sous-jacent se situe entre 70 et 90 millions de dollars, soit à peine plus que les 107 millions de dollars de l'exercice 2026, à périmètre constant.

- L'Amérique du Nord est guidée vers une baisse à un chiffre pour l'exercice 2027, avec un T1 Amérique du Nord qui devrait baisser de 7% à 8%, et Plank a reconnu que l'environnement de la vente au détail est prudent et que la confiance des consommateurs reste incertaine.

- Le plan de restructuration a été étendu à un coût total anticipé d'environ 305 millions de dollars, ajoutant des charges supplémentaires jusqu'en décembre 2026 et prolongeant la pression sur les bénéfices à court terme.

- Le conflit de la chaîne d'approvisionnement au Moyen-Orient devrait générer des vents contraires d'environ 35 millions de dollars pour l'exercice 2027, et toute escalade des tarifs douaniers américains au-delà du taux incrémentiel actuel de 10 % n'est pas prise en compte dans les prévisions.

Devriez-vous investir dans Under Armour, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Under Armour, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Under Armour, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UAA sur TIKR →