Principaux chiffres de l'action Capital One

- Cours actuel : 183,71

- Objectif moyen de la rue : ~207

- Prix cible TIKR (moyen) : ~$308

- TIKR TRI annualisé (moyen) : ~12% par an

- Revenu net total au T1 2026 : 15,23 milliards de dollars (en hausse de 58 % par rapport à l'année précédente, principalement grâce à Discover)

- BPA ajusté du T1 2026 : 4,42 $ (a raté l'estimation de 4,51 $)

- Taux d'imputation des cartes domestiques : 5,1% (en baisse de 109 points de base en glissement annuel)

- Ratio de capital CET1 : 14,4

Evaluez vos actions préférées comme COF avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Pourquoi le revenu net GAAP a chuté de 80% alors que l'activité sous-jacente a progressé

Capital One (COF) est une société holding bancaire qui propose des cartes de crédit, des prêts automobiles et des services bancaires aux consommateurs. Elle a achevé l'acquisition de Discover Financial en 2026, ce qui en fait le plus grand émetteur de cartes de crédit aux États-Unis en termes de volume d'achat et, plus important encore, lui donne la propriété directe de son propre réseau de paiement au lieu de dépendre de Visa ou de Mastercard pour traiter les transactions.

Cette distinction est très importante pour la thèse à long terme. Posséder les rails signifie conserver une plus grande part des revenus d'interchange sur chaque transaction qui passe par le réseau Discover. Mais cela a coûté cher, et les résultats GAAP ont reflété chaque dollar de ce coût.

Le résultat net est révélateur de la transition. Capital One a gagné 12,39 milliards de dollars en 2021, grâce à la vigueur des dépenses après la pandémie, puis a vu ses bénéfices diminuer chaque année à mesure que les coûts du crédit se normalisaient, que les coûts de financement augmentaient avec les taux d'intérêt et que les dépenses liées à l'intégration de Discover s'accumulaient. En 2025, le bénéfice net GAAP était tombé à 2,45 milliards de dollars. Il s'agit d'une baisse de 80 % en quatre ans pour une entreprise qui a connu une croissance significative.

Il est important de noter que les bénéfices normalisés dépourvus d'ajustements liés aux acquisitions sont très différents. Un BPA ajusté de 4,42 dollars au premier trimestre 2026 implique une capacité bénéficiaire annualisée d'environ 6 à 7 milliards de dollars une fois que l'on exclut la comptabilité d'achat, l'amortissement des immobilisations incorporelles et les coûts d'intégration qui passent par les GAAP. L'écart entre les résultats déclarés selon les GAAP et ce que l'entreprise gagne réellement sur la base du taux d'exécution est l'élément central à comprendre au sujet de Capital One à l'heure actuelle.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action COF (C'est gratuit !) >>>

Ce que les analystes pensent de COF après l'échec du T1

Les résultats du T1 2026 ont été mitigés en apparence. Le chiffre d'affaires de 15,23 milliards de dollars a dépassé de 58% celui de l'année précédente, bien que la majeure partie de ce bond soit due à l'ajout du portefeuille de prêts de Discover et des revenus connexes. Si l'on exclut Discover, le chiffre d'affaires sous-jacent a augmenté d'environ 7 %. Le BPA ajusté de 4,42 $ a manqué le consensus de 4,51 $ d'environ 2 %, ce qui a fait baisser l'action après les heures d'ouverture.

Le consensus de la rue se situe autour de 207 $, ce qui implique une hausse modeste par rapport au prix actuel. La plupart des analystes restent constructifs et considèrent l'écart comme un bruit d'intégration plutôt qu'un signal de détérioration de l'activité sous-jacente. Le PDG Richard Fairbank a été direct lors de l'appel : "Nos résultats au premier trimestre reflètent une solide croissance de la ligne d'affaires et une forte performance du crédit. L'intégration de Discover continue de bien se dérouler et nous continuons à tirer parti de cette acquisition qui a changé la donne."

Le calendrier d'intégration prévoit une finalisation au premier semestre 2027. D'ici là, les résultats continueront à inclure des ajustements qui rendent difficiles les comparaisons d'un trimestre à l'autre.

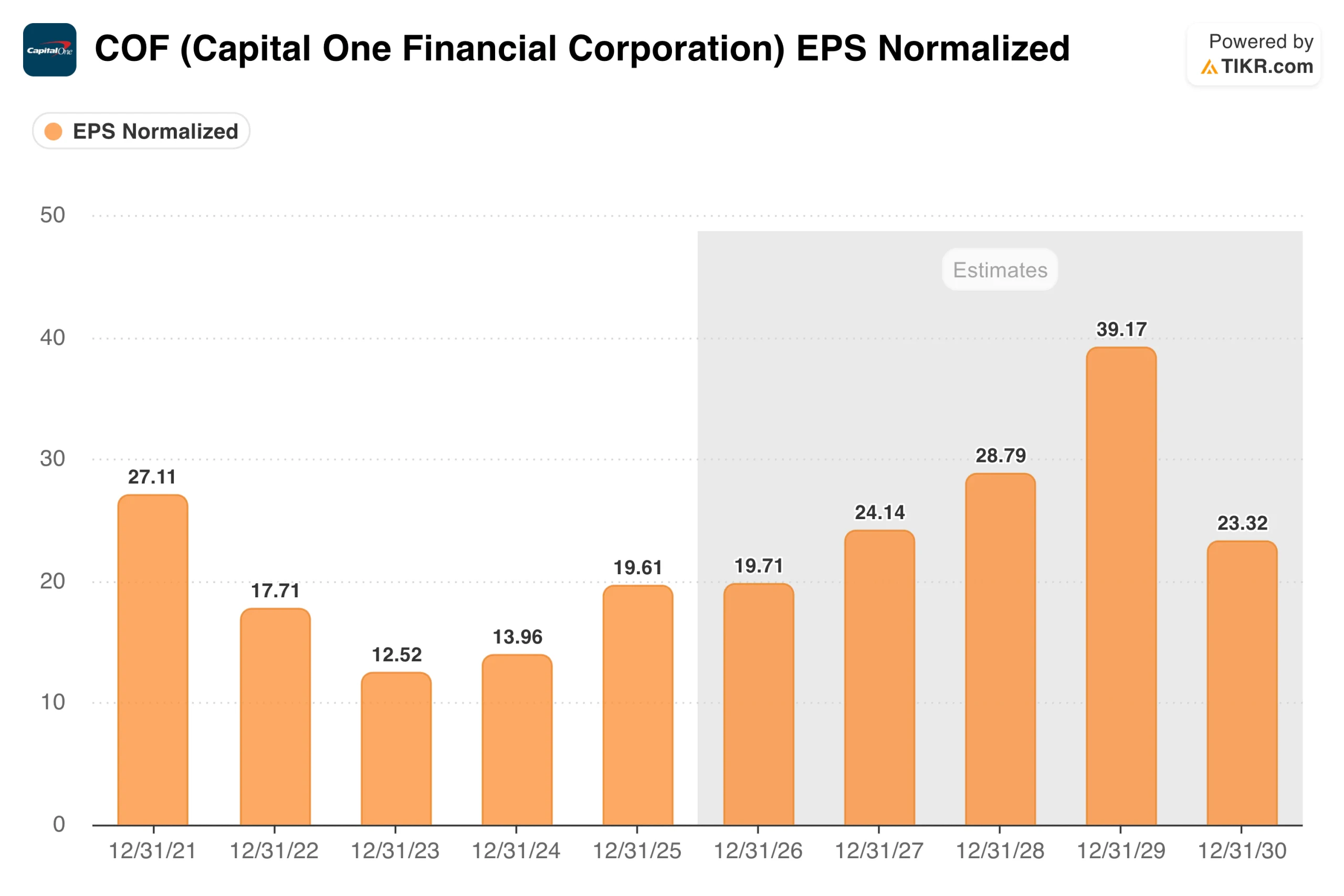

A quoi ressemble le calendrier de rétablissement du BPA

Le BPA normalisé a culminé à 27,11 $ en 2021, s'est comprimé jusqu'en 2023 à mesure que les coûts du crédit augmentaient et que l'entreprise digérait l'environnement tarifaire, puis a commencé à se redresser : 13,96 $ en 2024 et 19,61 $ en 2025. Le consensus prévoit ensuite environ 20 dollars en 2026, les coûts d'intégration restant élevés, puis une augmentation significative jusqu'à environ 24 dollars en 2027 et environ 29 dollars en 2028, à mesure que les synergies se matérialisent et que les pertes continuent de se normaliser.

L'étape 2026-2027 est la principale inflexion à surveiller. C'est à ce moment-là que les synergies de dépenses liées à la conversion de la technologie Discover devraient commencer à se concrétiser et que le taux d'impayés des cartes domestiques, qui s'est déjà amélioré de 109 points de base d'une année sur l'autre, devrait continuer à se normaliser.

Si cela se produit selon le calendrier établi par la direction, l'accélération du BPA devient réelle et le cours actuel de l'action semble intégrer un scénario plus pessimiste que les données ne le laissent supposer.

Valoriser COF instantanément (Gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au prix actuel

Le modèle TIKR vise environ 308 $ dans le cas moyen, ce qui implique un rendement total d'environ 68 % sur environ 4,6 ans, soit environ 12 % par an.

Le modèle utilise une croissance des revenus d'environ 6% par an, ce qui correspond à peu près au taux de croissance sous-jacent de Capital One si l'on exclut la bosse de l'acquisition de Discover. Les marges de revenu net d'environ 21 % reflètent la rentabilité normalisée à mesure que les coûts d'intégration s'estompent. La croissance du BPA d'environ 7 % par an reflète une composition régulière à mesure que la société combinée atteint un état stable.

L'hypothèse basse vise environ 314 $ à un taux d'environ 6 % par an. L'hypothèse haute atteint environ 412 dollars. La fourchette des résultats est large, ce qui est typique d'une entreprise au milieu d'une intégration majeure et d'un cycle de crédit, mais même l'hypothèse la plus basse implique une hausse significative par rapport au prix actuel.

Les arguments en faveur de COF : économie du réseau, chemins de fer directs et cycle de crédit en cours

Le réseau Discover est le facteur de valeur à long terme qu'aucun des articles précédents n'a entièrement quantifié. Lorsque Capital One fait passer les transactions par le réseau Discover plutôt que par Visa ou Mastercard, elle conserve les commissions d'interchange qui, autrement, iraient au réseau. Chez Capital One, le volume de transactions est une activité à marge structurellement plus élevée. Il faut du temps pour convertir les titulaires de cartes et les commerçants, et c'est exactement ce que la direction est en train de faire.

Le taux d'impayés des cartes domestiques s'améliore régulièrement. La baisse de 109 points de base d'une année sur l'autre au premier trimestre 2026 est une évolution significative. Les impayés ont été la principale raison pour laquelle le marché a perdu confiance dans la capacité bénéficiaire de Capital One, et leur amélioration directionnelle compte plus que n'importe quel chiffre de BPA ajusté d'un seul trimestre.

Capital One vient également de finaliser l'acquisition de Brex pour environ 4,5 milliards de dollars, ajoutant une plateforme de paiements commerciaux qui étend la portée du réseau aux dépenses des entreprises. Cela ajoute une complexité d'intégration à court terme, mais cela élargit le marché adressable.

Les risques : Défauts de paiement, complexité de l'intégration et large éventail de résultats

La qualité du crédit est la variable la plus importante. Si le taux d'impayés au niveau national cesse de s'améliorer ou s'accélère à nouveau dans un contexte de consommation plus faible, le calendrier de rétablissement du BPA s'éloigne et les hypothèses de bénéfices de tout modèle sont rapidement révisées à la baisse. Le crédit à la consommation est plus sensible aux conditions économiques que la plupart des investisseurs ne l'apprécient, jusqu'à ce qu'il se retourne contre eux.

L'intégration a une date butoir : le premier semestre 2027. D'ici là, chaque trimestre inclura des ajustements liés à l'acquisition qui obscurciront le tableau des bénéfices sous-jacents. Cela crée une volatilité permanente et rend plus difficile une lecture claire des fondamentaux.

Et l'acquisition de Brex, conclue juste après le premier trimestre, en rajoute une couche. Gérer simultanément trois grandes intégrations tout en maintenant une discipline de crédit est un environnement à haut risque d'exécution pour toute équipe de direction.

COF vaut-il la peine d'être acheté à 184 $ ?

Capital One n'est pas un titre facile à évaluer en ce moment. Les chiffres GAAP donnent l'impression d'une entreprise en grande difficulté. Les chiffres normalisés, quant à eux, donnent l'impression d'une entreprise au milieu d'une transformation coûteuse mais stratégiquement judicieuse. Le travail consiste à déterminer quel cadre est le plus précis.

Ce que les données montrent, c'est que les impayés s'améliorent, que la conversion Discover progresse comme prévu et que la direction n'a pas revu à la baisse ses attentes en matière de capacité bénéficiaire de l'autre côté de l'intégration. Le TIKR moyen d'environ 308 $ à environ 12 % par an reflète un scénario dans lequel l'intégration se déroule comme prévu et le cycle de crédit coopère. Il y a beaucoup de choses à faire pour que tout se passe bien, et c'est pourquoi l'action se négocie comme elle le fait.

Pour les investisseurs qui sont prêts à faire le travail et à tenir malgré le bruit, le prix actuel offre une grande marge entre la situation actuelle de l'action et ce que le modèle indique qu'elle pourrait devenir. C'est en fin de compte l'intégration qui déterminera si cet écart se comblera.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action COF (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !