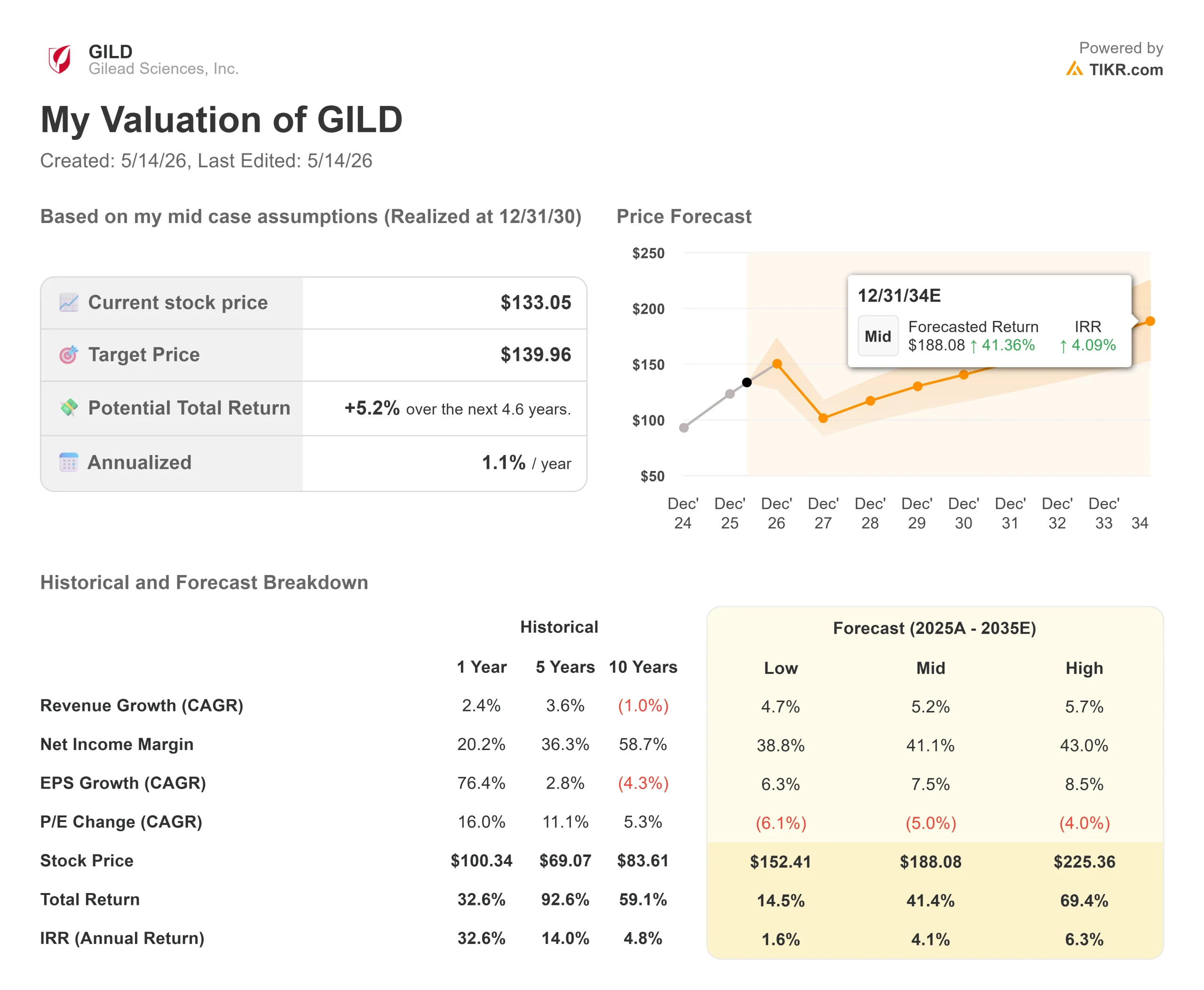

Statistiques clés pour l'action Gilead Sciences

- Cours actuel : 133,05

- Prix cible (moyen) : ~$140

- Objectif de la rue : ~158

- Rendement total potentiel : ~5%

- TRI annualisé : ~1% / an

- Réaction aux bénéfices : -2,04% (5/7/26)

- Retrait maximum : -18.00% (4/27/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

Gilead Sciences (GILD) a battu les résultats du T1 2026 le 7 mai et a vu son action chuter de 2,04 % malgré tout. Cinq jours plus tard, Johanna Mercier, Chief Commercial Officer, est montée sur scène lors de la Bank of America Healthcare Conference et a livré ce que le communiqué de presse sur les résultats n'avait pas pu faire : un examen détaillé des mécanismes commerciaux derrière trois événements arrivant avant le 23 décembre, dont chacun pourrait changer matériellement la façon dont le marché évalue cette action.

L'activité de base n'est pas le sujet du débat. Biktarvy détient plus de 52% du marché américain du traitement du VIH selon les remarques de Mercier, la franchise oncologique dépasse déjà les 3 milliards de dollars de revenus annuels selon les données sectorielles de TIKR, et les prévisions pour Yeztugo viennent d'être relevées de 800 millions de dollars à 1 milliard de dollars pour sa première année commerciale complète. Le débat porte sur la valeur de GILD une fois que l'on tient compte des trois catalyseurs du second semestre que le prix actuel de 133 dollars ne reflète pas entièrement.

Ce que la conférence a révélé et que les résultats n'ont pas révélé

En ce qui concerne Yeztugo, Mercier s'est concentrée sur les taux de retraitement, c'est-à-dire la proportion de patients qui reviennent pour leur deuxième injection : " Nous sommes vraiment encouragés par les chiffres actuels qui montrent qu'ils reviennent pour leur deuxième injection ", a-t-elle déclaré, soulignant que les pharmacies spécialisées partenaires commencent à sensibiliser les patients un mois avant la dose de retour prévue pour chaque patient. C'est important, car la thèse à long terme s'étend bien au-delà de 2026. Mme Mercier a déclaré qu'elle s'attendait à ce que les produits injectables à longue durée d'action finissent par s'emparer de 60 à 70 % du marché total de la PrEP (prophylaxie pré-exposition, un régime de prévention pour les personnes exposées au risque de VIH) au fil du temps.

Elle a également signalé une extension du pipeline : une formulation annuelle ciblant les populations que le produit de six mois ne peut pas atteindre efficacement, les établissements pénitentiaires, les salles d'urgence et les campus universitaires. Il s'agit là d'une expansion structurelle du marché, et non d'une histoire de cannibalisation du produit.

En ce qui concerne Trodelvy, ce n'est pas la croissance de 37 % d'une année sur l'autre que Gilead a rapportée pour le premier trimestre qui est intéressante. C'est la raison pour laquelle cette croissance s'est accélérée. Le NCCN (National Comprehensive Cancer Network, dont les directives influencent directement le comportement des prescripteurs) a émis des directives de catégorie 1, son niveau de preuve le plus élevé, pour le traitement de première intention du cancer du sein métastatique triple négatif (mTNBC, un sous-type agressif) au début de l'année. Les médecins ont commencé à prescrire Trodelvy en première ligne avant l'approbation officielle, ce qui a également amélioré le comportement de prescription en deuxième ligne. "Beaucoup de gens utilisaient encore des chimiothérapies plus anciennes en deuxième ligne", a déclaré Mercier. "Ce que nous avons vu avec les données en première ligne, c'est que cela a fait progresser tout le monde". L'approbation officielle en première ligne est attendue pour le deuxième semestre 2026.

Le troisième événement est la décision de la FDA concernant l'anito-cel, avec une date de PDUFA fixée au 23 décembre 2026. Gilead a finalisé l'acquisition d'Arcellx pour 7,8 milliards de dollars fin avril, devenant ainsi propriétaire à part entière d'anitocabtagene autoleucel (anito-cel, une thérapie CAR T dirigée par BCMA qui reprogramme les cellules immunitaires d'un patient pour qu'elles s'attaquent au myélome multiple). La demande vise le myélome multiple récidivant ou réfractaire de quatrième ligne, soutenu par un taux de réponse global de 96 % dans l'essai de phase 2 iMMagine1.

Ce sont les détails commerciaux de Mercier qui ont retenu l'attention. Gilead disposera d'environ 200 centres de traitement autorisés avant la fin de l'année. Les lancements précédents de CAR-T sont entrés sur le marché avec environ 25 % de ce nombre : "Ce sera en quelque sorte le plus grand lancement que nous ayons vu pour une thérapie cellulaire avec 200 centres de traitement autorisés", a-t-elle déclaré. Le profil de sécurité d'Anito-cel se prête également à l'oncologie communautaire, où sont traités la plupart des patients atteints de myélome multiple.

Voir les estimations historiques et prévisionnelles pour l'action Gilead Sciences (C'est gratuit !) >>>

Un marché de 3,5 milliards de dollars aujourd'hui, une opportunité de 20 milliards de dollars à terme

Mercier a été direct au sujet de la piste anito-cel. Le point d'entrée du myélome multiple de quatrième ligne est d'environ 3,5 milliards de dollars, "mais en réalité, l'opportunité est bien plus grande que cela", a-t-elle déclaré. En raison du profil de sécurité différencié de l'anito-cel, Gilead vise des lignes de traitement plus précoces, de deuxième ligne et éventuellement de première ligne, qu'elle considère comme "un marché beaucoup plus vaste, comme une population de patients adressable de 20 milliards de dollars".

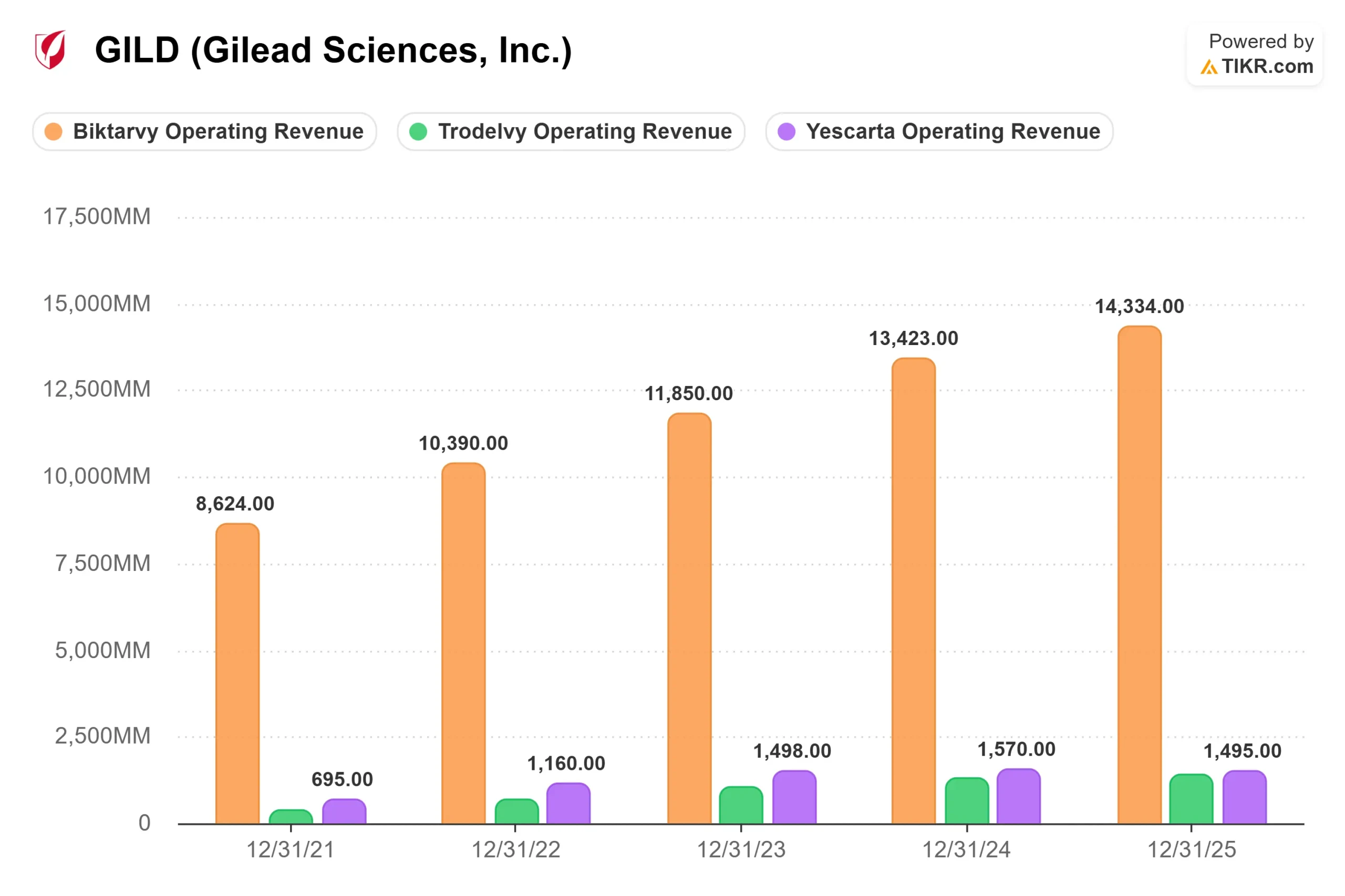

À titre de comparaison, Yescarta (la thérapie CAR T existante de Gilead pour le lymphome) a généré 1 495 millions de dollars en 2025, selon les données sectorielles de TIKR. Anito-cel, commercialisé avec succès dans des gammes antérieures, serait le plus grand moteur de croissance unique dans l'histoire de la franchise oncologique.

Comment se présente la valorisation

À 28,71x NTM EV/EBITDA, GILD se négocie avec une prime significative par rapport à AbbVie (12,72x) et Amgen (10,49x) selon les données des concurrents TIKR. Mais cet écart est en grande partie un artefact des charges liées à l'acquisition qui frappent simultanément le compte de résultat de 2026. Le consensus TIKR prévoit un flux de trésorerie disponible pour 2027 d'environ 13,3 milliards de dollars, ce qui placerait l'action à un multiple normalisé beaucoup plus proche de ses pairs, avant de créditer l'un des catalyseurs de fin d'année.

L'exclusivité du Biktarvy court jusqu'en 2036, et M. Mercier a fait remarquer qu'environ 70 % des patients nouvellement diagnostiqués pour le VIH qui entament un traitement commencent par le Biktarvy. Cette franchise n'a pas besoin de croître pour financer le développement du pipeline ; elle doit se maintenir. Et c'est le cas.

Sur 32 analystes ayant des recommandations actives sur GILD, 18 l'évaluent à l'Achat, 5 à la Surperformance, 8 à l'Attente, 1 sans opinion et aucun à la Vente. L'objectif moyen de la Bourse d'environ 158 $ implique une hausse d'environ 19 % par rapport aux niveaux actuels, un écart qui reflète le fait que la Bourse accorde déjà du crédit à l'exécution du pipeline au-delà de ce que le modèle de base de TIKR suppose.

Voir comment Gilead Sciences se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 133,05

- Prix cible (moyen) : ~$140

- Rendement total potentiel : ~5%

- TRI annualisé : ~1% / an

Le modèle TIKR de cas moyen vise environ 140 $ d'ici le 31 décembre 2030, en utilisant un TCAC des revenus d'environ 5 % et des marges de revenu net en expansion vers environ 41 %. Les deux moteurs de revenus sont la montée en puissance de Yeztugo PrEP et l'expansion de Trodelvy en première ligne mTNBC, que Mercier a décrite comme doublant à la fois la population de patients adressables et la durée moyenne du traitement. Le principal risque est un résultat anito-cel négatif en décembre, ce qui éliminerait le catalyseur de revalorisation le plus important de l'année.

Dans l'hypothèse moyenne, le rendement total à partir des niveaux actuels est d'environ 5 % jusqu'au 31/12/30, avec un rendement annualisé proche de 1 %. L'objectif moyen de la Bourse de ~158 $ implique que l'opinion consensuelle crédite déjà l'exécution au-dessus du scénario de base de TIKR, faisant de la décision de la FDA du 23 décembre le test le plus clair pour savoir si cette prime est méritée.

Conclusion

La thèse de GILD pour le second semestre 2026 repose sur le 23 décembre. L'approbation d'Anito-cel pour l'indication de quatrième ligne, avec 200 ATC déjà opérationnels, valide l'acquisition d'Arcellx pour 7,8 milliards de dollars et ouvre la voie à ce que Mercier a estimé être un marché de 20 milliards de dollars avec l'expansion de la ligne. Une lettre de réponse complète réinitialise la réévaluation de l'oncologie.

Surveillez d'abord la décision de la FDA concernant le mTNBC de Trodelvy en première intention, car elle arrivera plus tôt, au second semestre 2026, et constitue un signal à plus faible risque. La désignation NCCN Catégorie 1 a déjà créé un élan de prescription hors étiquette, de sorte qu'une approbation confirme l'exécution plutôt que de surprendre qui que ce soit. Si les deux catalyseurs arrivent à temps, la question n'est plus de savoir si Gilead peut se diversifier, mais à quelle vitesse la composition des revenus change, et cette question vaut bien plus que le prix actuel de 133 $ ne le laisse supposer.

Devriez-vous investir dans Gilead Sciences ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Gilead Sciences et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Gilead Sciences ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Gilead Sciences sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !