Chiffres clés de l'action Bank of America

- Fourchette de 52 semaines : 42,35 $ à 57,55

- Prix actuel : 50,78

- Objectif moyen de la rue : ~63

- Prix cible TIKR (moyen) : ~$75

- TIKR TRI annualisé (moyen) : ~9% par an

- Revenu net au 1er trimestre 2026 : 8,6 milliards de dollars (en hausse de 17 % par rapport à l'année précédente)

- BPA du T1 2026 : 1,11 $ (en hausse de 25 % par rapport à l'année précédente)

- Revenus d'intérêts nets au T1 2026 : 15,7 milliards de dollars (en hausse de 9 % par rapport à l'année précédente)

- Rendement des dividendes : 2,4

Evaluez vos actions préférées comme BAC avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Comment le cycle des taux a comprimé les bénéfices de BAC et pourquoi il va maintenant dans l'autre sens

Bank of America (BAC) est la deuxième banque des États-Unis et l'une des institutions financières les plus sensibles aux taux d'intérêt dans le monde. Il est essentiel de reconnaître cette sensibilité pour comprendre l'action.

Lorsque les taux étaient proches de zéro en 2020 et 2021, BAC a déployé son énorme base de dépôts dans des obligations à long terme. Lorsque la Fed a fortement relevé les taux en 2022 et 2023, ces obligations ont perdu de leur valeur et la BAC a obtenu de faibles taux fixes sur un portefeuille massif tout en payant des taux plus élevés pour conserver les dépôts. Cette compression des revenus nets d'intérêts a fait paraître les chiffres des bénéfices plus mauvais que ne le méritait l'activité sous-jacente.

Cette dynamique est en train de s'inverser. Le revenu net d'intérêts a augmenté de 9 % pour atteindre 15,7 milliards de dollars au premier trimestre 2026. Les recettes ont augmenté de 7 % pour atteindre 30,3 milliards de dollars. Le bénéfice net s'est élevé à 8,6 milliards de dollars, en hausse de 17 % par rapport à l'année précédente, avec un BPA de 1,11 $, ce qui représente le meilleur bénéfice trimestriel par action que la banque ait produit depuis près de deux décennies. La direction a revu à la hausse ses prévisions de croissance du NII pour l'ensemble de l'année, de 6 à 8 %.

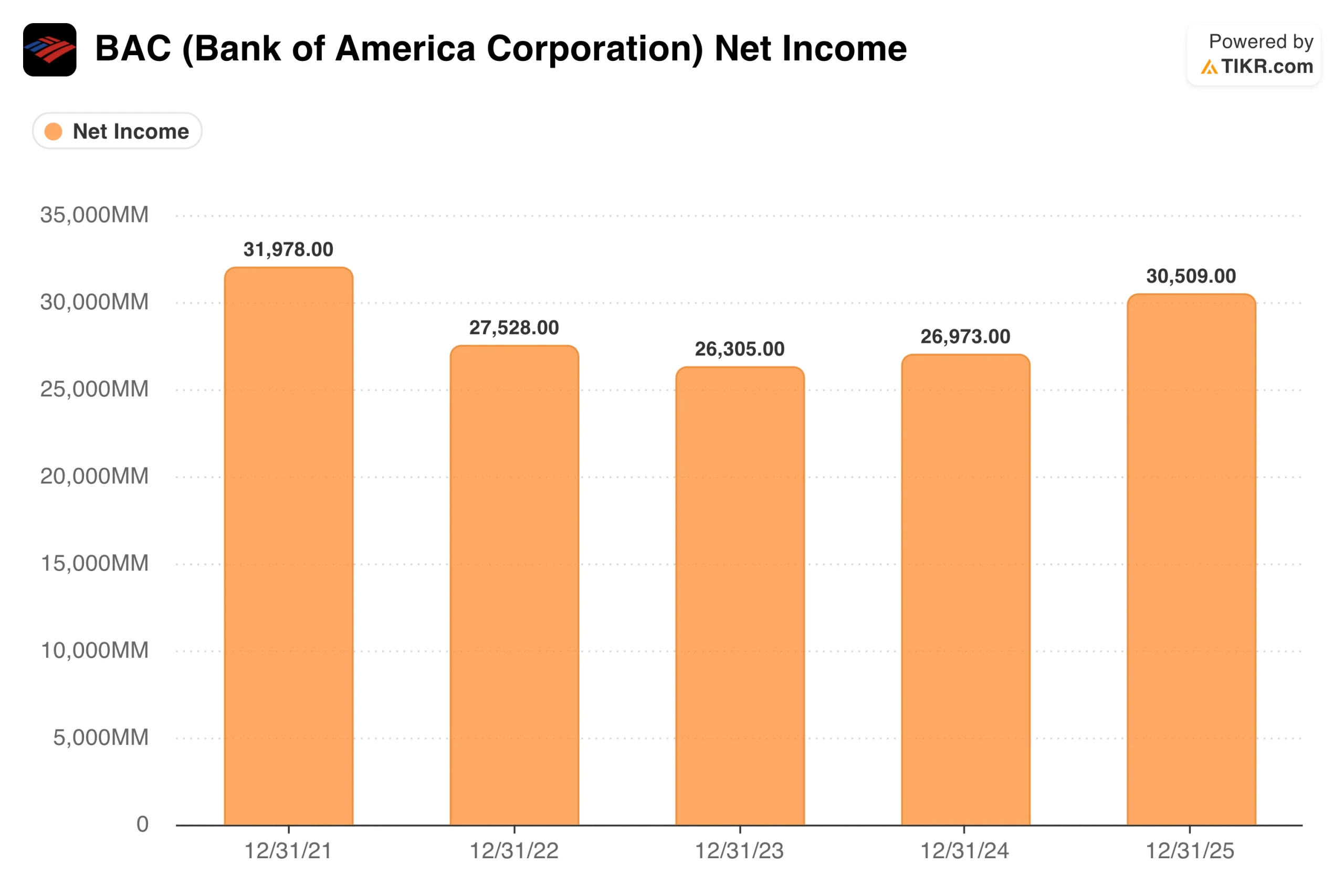

Le graphique du revenu net montre clairement le cycle des taux. BAC a gagné 31,98 milliards de dollars en 2021, l'a vu se comprimer à 26,3 milliards de dollars en 2023 lorsque les vents contraires du portefeuille obligataire ont frappé, et s'est redressé à 30,5 milliards de dollars en 2025. Les dépôts, les prêts et les actifs de gestion de patrimoine ont tous augmenté au cours de la période. La compression des bénéfices était une histoire de taux, pas une histoire de franchise.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action BAC (C'est gratuit !) >>>

Ce que les analystes pensent de BAC après les résultats positifs du 1er trimestre

L'objectif de la Bourse d'environ 63 $ implique une hausse d'environ 24 %, et le consensus est largement constructif. Le premier trimestre a montré un levier d'exploitation de près de 3 %, les revenus augmentant plus rapidement que les dépenses, et la qualité du crédit est restée gérable avec des provisions en baisse d'une année sur l'autre à 1,3 milliard de dollars.

BAC a reversé 9,3 milliards de dollars à ses actionnaires au cours du seul premier trimestre, dont 7,2 milliards de dollars en rachats d'actions. Le rendement du dividende de 2,4 % ajoute un plancher de revenu que la plupart des banques ne peuvent égaler à des multiples comparables, et le ratio de distribution de 30 % laisse une marge substantielle pour la poursuite de la croissance du dividende. À environ 11 fois les bénéfices prévisionnels, le multiple semble conservateur, compte tenu de l'expansion du NII qui est maintenant manifestement en cours.

A quoi ressemble l'accélération du BPA à partir de maintenant ?

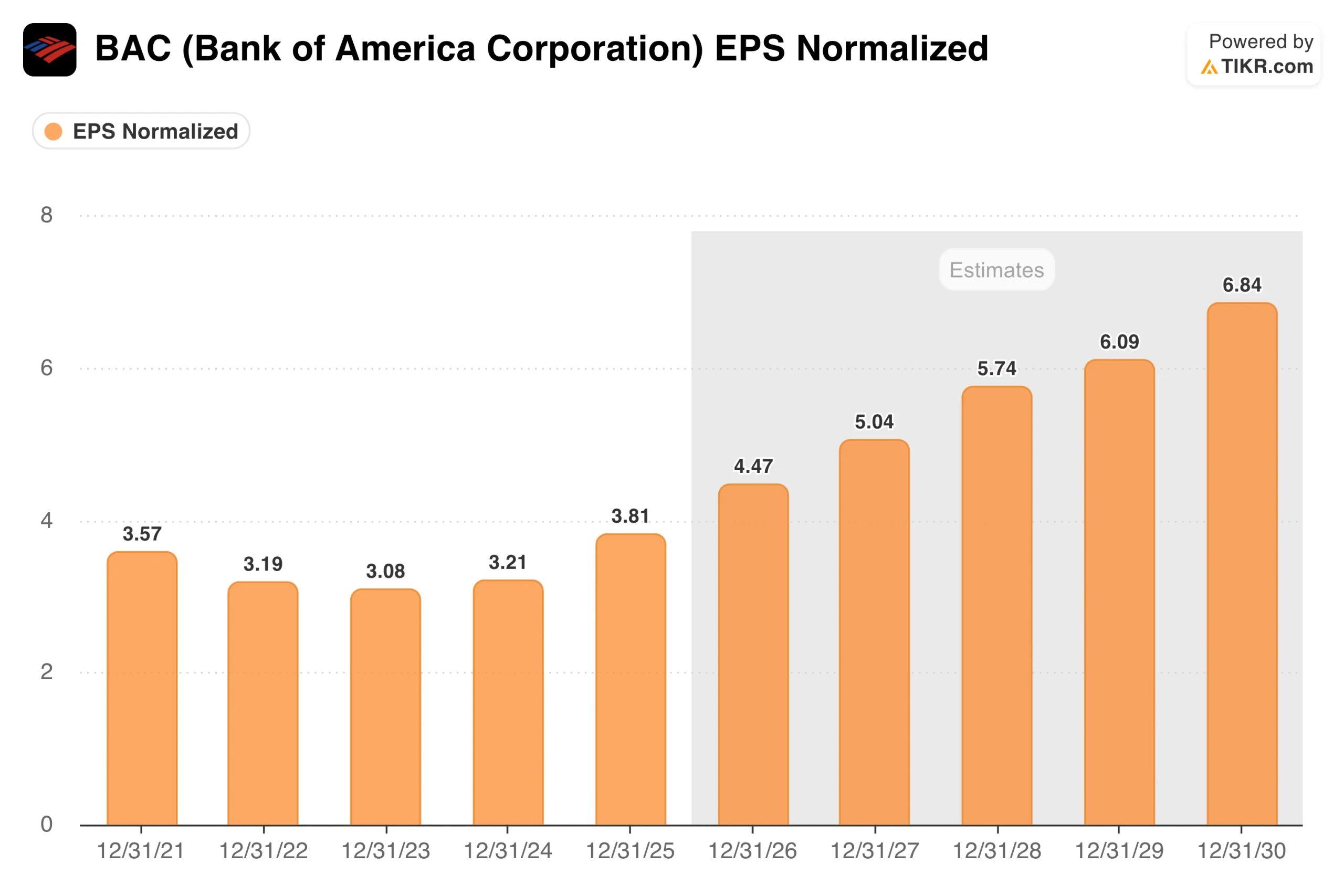

Le BPA normalisé a atteint son niveau le plus bas à 3,08 $ en 2023 et a augmenté : 3,21 $ en 2024, 3,81 $ en 2025. L'estimation à terme pour 2026 est d'environ 4,50 $, soit le BPA annuel le plus élevé de l'histoire récente de BAC. Le consensus prévoit ensuite environ 5 $ en 2027 et environ 5,75 $ en 2028, soit un taux de croissance à deux ans d'environ 15 %.

Il s'agit d'une accélération significative pour une banque dont les bénéfices sont multipliés par 11. Les moteurs sont l'expansion NII déjà en cours, l'effet de levier opérationnel car les dépenses augmentent plus lentement que les revenus, et l'enrichissement continu des franchises de gestion de patrimoine Merrill Lynch et Private Bank, qui génèrent des revenus de commissions relativement stables à travers les cycles de crédit.

Valoriser BAC instantanément (Gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au prix actuel

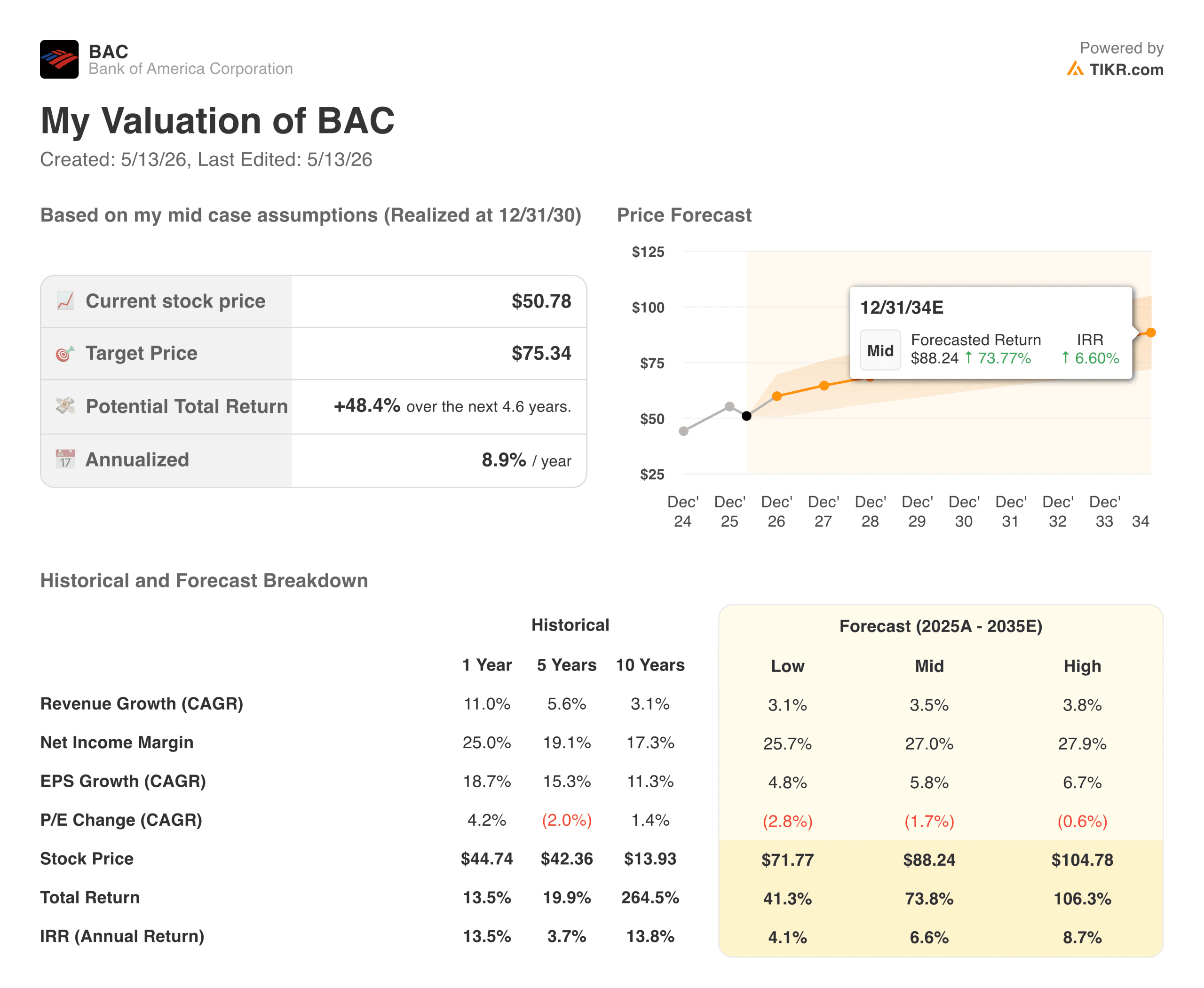

Le modèle TIKR vise environ 75 $ par action dans le cas moyen, ce qui implique un rendement total d'environ 48 % sur environ 4,6 ans, soit environ 9 % par an. Le dividende de 2,4 % ajoute 10 % à 11 % de revenus cumulés sur la période.

Le modèle utilise une croissance des revenus d'environ 3,5 % par an, une marge de revenu net d'environ 27 % et une croissance du BPA d'environ 6 % par an. Ces hypothèses ne sont pas agressives. L'hypothèse basse vise environ 72 dollars à un rythme d'environ 4 % par an. Le scénario le plus optimiste atteint environ 105 dollars. Même le scénario le plus prudent implique une hausse significative si l'on tient compte du dividende.

Les arguments en faveur de BAC : Expansion du NII, échelle et rendement du capital

Le vent arrière NII a encore de beaux jours devant lui. À mesure qu'une plus grande partie du portefeuille d'obligations à taux fixe arrive à maturité et est réinvestie aux taux actuels, les revenus nets d'intérêts continuent d'augmenter sans nécessiter de prise de risque supplémentaire. Il s'agit d'une croissance des bénéfices qui s'inscrit dans le temps.

En outre, la franchise de gestion de patrimoine de Merrill Lynch gère des billions d'actifs de clients et génère des revenus de commissions relativement insensibles aux taux, qui se composent régulièrement en arrière-plan. Avec 3,3 billions de dollars d'actifs et 2 billions de dollars de dépôts moyens, la taille de BAC crée un effet de levier opérationnel que les concurrents plus petits ne peuvent pas reproduire, et c'est exactement ce que les chiffres du premier trimestre ont démontré.

Les risques : La sensibilité aux taux joue toujours dans les deux sens

La même sensibilité aux taux qui aide la BAC peut lui nuire si les conditions changent. La direction a quantifié cela directement : une baisse de 100 points de base des taux au-delà de la courbe à terme réduirait le NII d'environ 2 milliards de dollars au cours des 12 prochains mois. Des réductions plus agressives que prévu de la part de la Fed modéreraient la thèse de l'expansion.

La qualité du crédit a été coopérative, mais le portefeuille de prêts à la consommation est important. Si le chômage augmente, les créances irrécouvrables augmentent rapidement. Et une croissance des revenus d'environ 3,5 % par an est le bon cadre pour les attentes. La thèse du rendement porte sur l'accélération du BPA grâce à l'expansion du NII et aux rachats, et non sur une inflexion des revenus.

Le titre BAC vaut-il la peine d'être acheté à 51 $ ?

La BAC a affiché son BPA le plus élevé depuis près de 20 ans, a relevé ses prévisions de bénéfice net d'exploitation et a reversé plus de 9 milliards de dollars à ses actionnaires en un seul trimestre. L'action est encore 12 % en dessous de son plus haut de 52 semaines.

Le redressement du bénéfice net de 26,3 milliards de dollars en 2023 à 30,5 milliards de dollars en 2025 n'est pas une projection ; il figure déjà dans les résultats. La trajectoire du BPA, qui devrait atteindre 4,50 dollars cette année et 5,75 dollars en 2028, reflète une entreprise dont la capacité bénéficiaire n'a jamais été aussi affaiblie que ne le laissait entendre la description du portefeuille d'obligations.

Le TIKR moyen d'environ 75 $ à un taux d'environ 9 % par an, plus un dividende de 2,4 %, est un rendement total compétitif pour l'une des franchises financières les plus durables au monde. La Bourse voit 63 dollars, le modèle voit 75 dollars. L'action est à 51 dollars.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action BAC (c'est gratuit !) >>>

À la recherche de nouvelles occasions ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !