Principales statistiques pour l'action Chubb

- Fourchette de 52 semaines : 264 $ à 346

- Prix actuel : 316

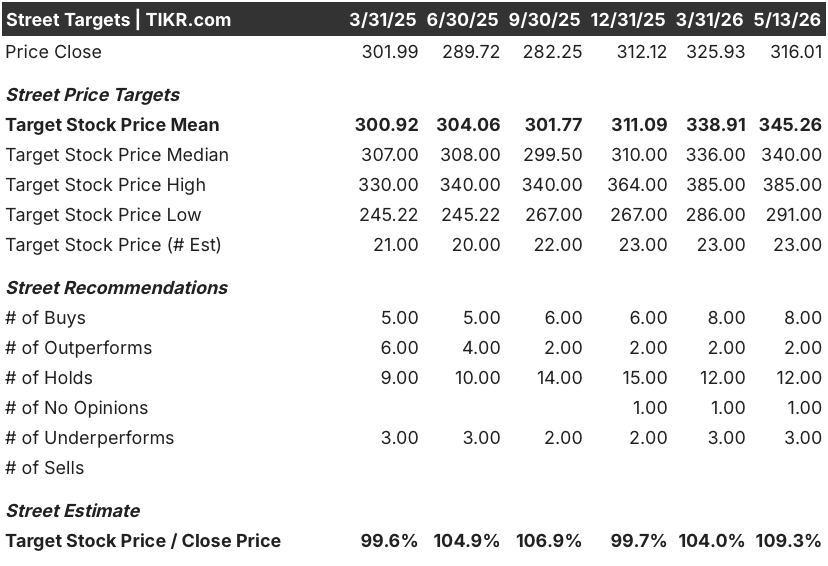

- Objectif moyen : 345

- Objectif supérieur de la rue : 385

- Consensus des analystes : 8 Achats / 2 Surperformances / 12 Conservations / 1 Sans opinion / 3 Sous-performances

- Objectif du modèle TIKR (Déc. 2030): $

Que s'est-il passé ?

Chubb Limited(CB) est le plus grand assureur de biens et de responsabilités coté en bourse au monde, souscrivant des primes pour des lignes commerciales, personnelles et spécialisées dans 54 pays.

La société a annoncé un bénéfice d'exploitation de base de 2,7 milliards de dollars au premier trimestre 2026, soit 6,82 dollars par action, dépassant l'estimation de 6,61 dollars de la Bourse et augmentant de 85,3 % d'une année sur l'autre, les pertes liées aux catastrophes ayant chuté de 1,64 milliard de dollars au cours de la période de l'année précédente à 500 millions de dollars.

La comparaison des pertes dues aux catastrophes est frappante, mais c'est l'activité sous-jacente qui constitue la véritable histoire.

Si l'on exclut entièrement les catastrophes, le résultat d'exploitation de base a augmenté de 10,7 % et le bénéfice par action de 13,5 %, des chiffres qui reflètent une véritable solidité opérationnelle plutôt qu'une base favorable d'une année sur l'autre.

Les primes nettes émises ont augmenté de 10,7 % pour atteindre 14,01 milliards de dollars, les primes vie ayant progressé de plus de 33 % et les primes IARD de 7,2 %, grâce à une croissance de 14,4 % de l'assurance générale outre-mer et de 8,3 % de l'assurance des particuliers en Amérique du Nord.

Le PDG Evan Greenberg a décrit le trimestre comme "un excellent début d'année", ajoutant dans l'appel de résultats du premier trimestre 2026 que Chubb reste "confiant dans notre capacité à continuer à générer une forte croissance du bénéfice d'exploitation et une croissance à deux chiffres du BPA et, plus important encore, de la valeur comptable tangible."

Cette confiance n'est pas inconditionnelle.

Greenberg a souligné la baisse rapide des prix de l'immobilier sur les marchés partagés et superposés, notant que les prix globaux dans ces segments ont baissé d'environ 25% au cours du trimestre et "s'accélèrent vers 30%", ce qu'il a décrit sans détour comme une "idiotie".

La réponse de Chubb a été délibérée : la compagnie n'a pas renouvelé une part substantielle des affaires de biens partagés et superposés pour grands comptes qu'elle jugeait insuffisamment tarifées, réduisant volontairement ce portefeuille pour protéger la qualité de la souscription.

Si l'on exclut ce recul intentionnel, le total des primes commerciales en Amérique du Nord a augmenté de 7,7 %, un chiffre qui recadre le taux de croissance global et indique où se situe la véritable dynamique.

Du côté des investissements, le revenu net d'investissement ajusté a atteint 1,84 milliard de dollars, en hausse de plus de 10 %, soutenu par une base d'actifs investis de 170 milliards de dollars, en hausse par rapport aux 152 milliards de dollars de l'année précédente, et par un portefeuille de titres à revenu fixe offrant un rendement de 5,1 %.

Le programme de transport maritime du Golfe ajoute une couche d'options à plus long terme : Chubb est l'assureur principal du plan de réassurance maritime de 20 milliards de dollars de la Société financière internationale de développement des États-Unis, qui couvre les navires transitant par le détroit d'Ormuz, un programme susceptible de générer des primes importantes si les conditions géopolitiques permettent aux convois d'aller de l'avant.

Le ratio combiné P&C de 84 % est à comparer aux 95,7 % de l'année précédente, et sur la base de l'exercice courant ex-cat, le ratio combiné est de 82,1 %, reflétant une discipline de souscription qui, selon M. Greenberg, devrait continuer à générer une croissance à deux chiffres de la valeur comptable tangible.

La valeur comptable tangible par action a déjà augmenté de 21,5 % au cours du trimestre.

L'avis de Wall Street sur l'action CB

Le résultat positif du premier trimestre rétablit la trajectoire des bénéfices futurs sur une base plus élevée, et le taux de croissance ex-cat de 13,5 % du BPA rend le bruit de la comparaison d'une année sur l'autre non pertinent pour la thèse sous-jacente.

Le BPA normalisé de Chubb s'est établi à 6,82 $ pour le 1er trimestre, en hausse de 85,3 % en glissement annuel par rapport à la période précédente affectée par les incendies de forêt, dépassant de 3,2 % l'estimation de la Bourse de 6,61 $ ; sur une base annuelle, le consensus prévoit maintenant une croissance du BPA d'environ 9 % au cours des douze prochains mois, car le taux de croissance ex-cat s'ajoute au bon départ du 1er trimestre.

La couverture est constructive : 8 notes d'achat et 2 surperformances contre 12 conservations et 3 sous-performances, avec un objectif de cours moyen de 345 $, soit une hausse de 9,3 % par rapport au cours actuel, et aucun analyste couvrant le titre n'a inscrit de vente à son dossier.

L'écart entre l'objectif bas de 291 $ et l'objectif haut de 385 $ est suffisamment important pour refléter un véritable débat, ancré d'un côté par les investisseurs qui s'attendent à ce que le cycle des prix de l'immobilier crée un stress significatif sur les réserves et de l'autre par ceux qui croient que la stratégie disciplinée de non-renouvellement de Chubb protège déjà le livre.

Les prévisions de croissance à deux chiffres du BPA et de la valeur comptable tangible de Greenberg indiquent que la direction considère l'environnement opérationnel actuel comme durable malgré le ralentissement du marché immobilier, une conviction renforcée par le rendement opérationnel de base annualisé de 20,6 % sur les capitaux propres tangibles affiché au 1er trimestre.

Le principal risque est celui d'une catastrophe grave au deuxième ou au troisième trimestre, qui inverserait la comparaison favorable des sinistres catastrophiques et ramènerait le ratio combiné au-dessus de 90 %.

Les bénéfices du 2ème trimestre 2026, attendus fin juillet, seront le premier test pour savoir si le taux de croissance ex-catastrophe de plus de 10% peut être maintenu sans le vent arrière d'une comparaison faible avec l'année précédente.

Que dit le modèle d'évaluation ?

Le modèle TIKR cible l'action Chubb à 430 $ dans le cas moyen, sur la base d'un TCAC des revenus d'environ 4 % jusqu'en 2030, d'une marge de revenu net augmentant à environ 21 % et d'un TCAC du BPA d'environ 5 %, ce qui implique un rendement total d'environ 36 % au cours des 4,6 prochaines années, à un taux annualisé d'environ 7 %.

À 316 $, le prix de l'action CB est inférieur à une valeur intrinsèque moyenne qui ne suppose aucune accélération de la croissance des primes et seulement une expansion modeste des marges par rapport aux niveaux actuels, ce qui laisse l'action Chubb sous-évaluée pour les investisseurs prêts à la conserver tout au long d'un cycle de tarification immobilière que Greenberg lui-même s'attend à corriger dans un délai relativement court, étant donné le rythme de tarification inadéquate qui arrive actuellement sur le marché.

La thèse de l'investissement repose sur une seule question : le ralentissement du marché de l'immobilier reste-t-il limité au segment des grands comptes partagés et stratifiés que Chubb est déjà en train de quitter, ou la pression concurrentielle s'étend-elle aux branches d'assurance dommages et spécialisées dans lesquelles la société dispose d'un pouvoir de tarification ?

L'hypothèse la plus optimiste

- Le BPA opérationnel de base hors catastrophe a augmenté de 13,5 % au 1er trimestre 2026, démontrant que le moteur des bénéfices sous-jacents est intact, indépendamment de la comparaison avec les catastrophes.

- Les primes commerciales de Chubb en Amérique du Nord ont augmenté de 7,7 % en excluant les biens de grands comptes volontairement non renouvelés, ce qui indique que la réduction volontaire du portefeuille n'est pas le symptôme d'une pression concurrentielle ailleurs.

- Les 170 milliards de dollars d'actifs investis, en hausse par rapport aux 152 milliards de dollars de l'année précédente, sont rémunérés à un taux de 5,1 % pour le portefeuille de titres à revenu fixe et à un taux de 5,5 % pour l'argent frais, ce qui crée un effet de levier sur les revenus d'investissement qui est structurellement indépendant des cycles de souscription.

- La tarification des assurances dommages est restée en hausse de 9,6% en Amérique du Nord au 1er trimestre 2026, avec des taux en hausse de 8,4% et une croissance de l'exposition de 1,1%, fournissant un soutien continu de la marge de souscription dans la plus grande catégorie de primes de Chubb.

- Le programme de réassurance maritime du Golfe représente un flux de primes optionnelles à forte marge qui n'entraîne aucun engagement de capital supplémentaire au-delà du bilan existant.

Cas de l'ours

- La tarification des biens en Amérique du Nord, partagée et stratifiée, a baissé de 25 % au premier trimestre 2026 et s'accélère pour atteindre 30 %, créant un risque d'adéquation des réserves pour les concurrents qui continueraient à souscrire à ces niveaux et alimentant potentiellement un cycle de développement défavorable à l'échelle du secteur.

- Le marché de gros de Londres s'affaiblit également rapidement, Chubb ayant déjà réduit son portefeuille de biens sur le marché libre, ce qui limite la capacité de la société à redéployer le capital libéré par les non-renouvellements en Amérique du Nord sur un marché tout aussi attractif.

- Les estimations consensuelles du BPA prévoient un BPA séquentiel à peu près stable jusqu'au milieu de l'année 2026, les estimations du BPA NTM pour le T2 et le T3 2026 se situant entre 6,28 et 6,68 dollars, ce qui implique qu'il n'y aura pas d'accélération à court terme et que l'action dépendra d'un trimestre sans catastrophe pour maintenir le multiple.

- La croissance de la valeur comptable tangible de 21,5% au 1er trimestre 2026 a été partiellement due à la réduction des pertes liées aux catastrophes par rapport à l'année précédente, une dynamique non récurrente qui pourrait ne pas durer si la saison des ouragans dans l'Atlantique en 2026 s'avère active.

- Le point d'entrée de 12x le P/E à terme suppose que le cycle de ralentissement actuel reste contenu, mais le commentaire de Greenberg lui-même a noté que les termes et conditions sont déjà en train de s'assouplir "à la marge", une expression qui précède historiquement une détérioration plus importante.

Devriez-vous investir dans Chubb Limited ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Chubb Limited, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Chubb Limited en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CB sur TIKR →