Principaux enseignements :

- Booking Holdings (BKNG) a battu les résultats du T1 2026 avec un BPA ajusté de 1,14 $ contre un consensus de 1,08 $, mais a réduit ses prévisions de croissance du chiffre d'affaires annuel en raison de l'impact du conflit au Moyen-Orient sur les réservations.

- La société a procédé à un fractionnement d'actions 25:1 le 6 avril 2026 et a ensuite émis de nouvelles obligations de premier rang pour un montant d'environ 2,65 milliards de dollars afin de renforcer son bilan.

- L'action BKNG pourrait raisonnablement atteindre environ 312 dollars par action d'ici décembre 2030, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total d'environ 101 % par rapport au cours actuel de 155 $, avec un rendement annualisé de 16,2 % sur les 4,6 prochaines années.

Qu'est-ce qui s'est passé ?

Booking Holdings Inc. (BKNG) est le leader mondial du marché des voyages en ligne, exploitant Booking.com, Priceline, Kayak, Agoda et OpenTable. L'action a chuté de 27 % depuis le début de l'année jusqu'à la mi-mai 2026, le conflit en cours au Moyen-Orient ayant pesé sur une région à forte valeur de réservation. Tous les prix des actions reflètent les chiffres après le fractionnement des actions de la société (25:1) le 6 avril 2026.

Au premier trimestre 2026, la société a réalisé un bénéfice par action ajusté de 1,14 $, dépassant le consensus des analystes qui était de 1,08 $. Mais la direction a averti que le conflit au Moyen-Orient aurait un impact sur les réservations au moins jusqu'en juin 2026, et a donc réduit ses perspectives de croissance du chiffre d'affaires pour l'ensemble de l'année. Les investisseurs ont donc vendu l'action en dépit de la supériorité des bénéfices, la poussant vers son plus bas niveau sur 52 semaines, à 151 dollars.

L'évolution de la structure du capital a ajouté un contexte important. Booking a émis 1,9 milliard d'euros d'obligations de premier rang en mai 2026 et a émis séparément 750 millions de dollars d'obligations de premier rang à 5,375 % en 2036. Ces mesures permettent d'allonger le profil de maturité de la dette de la société et reflètent la confiance dans sa génération de trésorerie à long terme.

Le PDG Glenn Fogel s'est exprimé lors de la conférence J.P. Morgan sur la technologie, les médias et les télécommunications en mai 2026, réaffirmant la confiance de la direction dans la résilience de la demande mondiale de voyages. L'objectif de prix consensuel de 224 dollars reste bien supérieur au prix actuel de 155 dollars, ce qui suggère que les analystes voient encore une hausse significative.

Le concurrent Expedia a chuté en mai 2026 après avoir signalé des vents contraires à la demande de voyages au Moyen-Orient et au Mexique. Airbnb a également signalé l'impact des perturbations géopolitiques sur la croissance au deuxième trimestre. Mais Marriott a relevé ses prévisions de croissance annuelle du chiffre d'affaires des chambres au cours de la même période, reflétant la nature bifurquée de la demande de voyages.

Voici pourquoi l'action Booking Holdings pourrait offrir des rendements attrayants une fois que les vents contraires géopolitiques s'atténueront et que l'échelle de sa plateforme dominante se réaffirmera.

Ce que dit le modèle pour l'action BKNG

Nous avons analysé le potentiel de hausse de l'action Booking Holdings en nous basant sur la taille dominante de sa plateforme Booking.com et Priceline, sur la résistance de la demande mondiale de voyages à long terme et sur son modèle d'entreprise très rentable et peu gourmand en actifs.

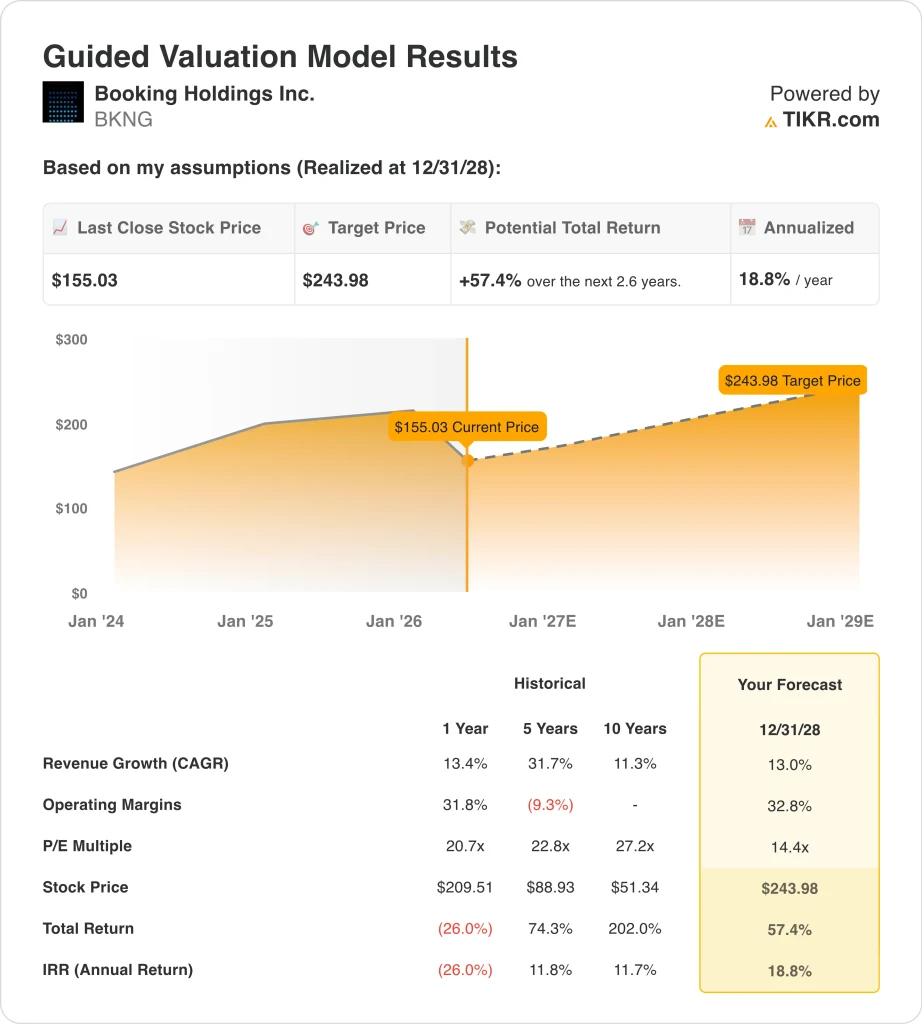

Sur la base des estimations d'une croissance annuelle de 13,0 % du chiffre d'affaires, de marges d'exploitation de 32,8 % et d'un multiple C/B normalisé de 14,4, le modèle prévoit que l'action Booking Holdings pourrait passer de 155 $ à environ 244 $ par action.

Cela représenterait un rendement total de 57,4 %, ou un rendement annualisé de 18,8 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action BKNG :

1. Croissance du chiffre d'affaires : 13%

Booking Holdings a augmenté son chiffre d'affaires à un taux de croissance annuel moyen de 13,4 % au cours de l'année écoulée, de sorte qu'une hypothèse de croissance de 13,0 % s'aligne étroitement sur les performances récentes. La plateforme continue d'étendre son inventaire d'hébergements alternatifs, ses offres d'attractions et ses capacités de recherche et de réservation pilotées par l'IA. Mais le conflit au Moyen-Orient crée une pression sur les revenus à court terme qui pourrait persister au moins jusqu'à la mi-2026.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de croissance du chiffre d'affaires de 13,0%, reflétant la capacité éprouvée de Booking à croître dans des périodes macroéconomiques difficiles, tout en reconnaissant les vents contraires géopolitiques actuels dans les principales régions de réservation.

Le taux de croissance annuel moyen de 13,4 % sur un an et le taux de croissance annuel moyen de 9,2 % sur deux ans suggèrent une croissance modérée mais saine à mesure que la vague initiale de voyages post-pandémique se normalise.

2. Marges d'exploitation : 32.8%

Booking Holdings a dégagé une marge d'exploitation de 31,8 % l'année dernière, et son modèle à faible actif rend les marges très évolutives. La société ne possède pas les propriétés sur sa plateforme, de sorte que la croissance du volume des réservations entraîne des coûts supplémentaires minimes. Mais l'investissement continu dans la personnalisation de l'IA et dans de nouveaux secteurs verticaux tels que le transport terrestre et les activités augmente les dépenses à court terme.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un objectif de marge d'exploitation de 32,8 %, reflétant une amélioration progressive à mesure que la société réduit sa base de coûts fixes et bénéficie des gains d'efficacité de la plateforme induits par l'IA.

Cet objectif est également cohérent avec la fourchette de marge d'exploitation historique de Booking, ce qui suggère qu'il est réalisable sans nécessiter de performances exceptionnelles au-delà de ce que l'entreprise a déjà démontré.

3. Multiple P/E de sortie : 14,4x

Booking Holdings se négocie actuellement à un P/E NTM d'environ 14,5x, ce qui est historiquement bas pour une entreprise avec des marges brutes de 87% et un portefeuille de marques mondialement reconnues. Le multiple actuel reflète les inquiétudes des investisseurs à court terme concernant les perturbations de la demande géopolitique et la réduction des prévisions de croissance de la société.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple de sortie de 14,4 fois, tout en reconnaissant qu'il s'agit d'un ratio C/B prudent par rapport aux multiples historiques de Booking, qui pourrait augmenter si la demande de voyages se normalise plus rapidement que prévu.

Le modèle d'évaluation bénéficie donc à la fois de la croissance des bénéfices et de l'expansion potentielle des multiples, ce qui explique le rendement annuel projeté de 18,8 % à partir des cours actuels.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action BKNG jusqu'en 2034 montrent des résultats variés basés sur la reprise de la demande mondiale de voyages, la monétisation de la plate-forme et l'exécution de la marge (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : Les perturbations prolongées au Moyen-Orient et le ralentissement de la reprise des voyages internationaux limitent la croissance du chiffre d'affaires → 11,2 % de rendement annuel.

- Cas moyen : Les voyages internationaux se normalisent et l'échelle de la plateforme entraîne une croissance régulière du chiffre d'affaires et une amélioration des marges → 14,8 % de rendement annuel.

- Cas élevé : La forte demande mondiale de voyages et les gains d'efficacité alimentés par l'IA entraînent une croissance du chiffre d'affaires et des bénéfices supérieure au consensus → 18,2 % de rendements annuels.

À l'avenir, l'action Booking Holdings suivra probablement la résolution ou l'escalade du conflit au Moyen-Orient et le rythme de la reprise mondiale des voyages. La baisse de 27 % depuis le début de l'année a poussé l'action vers son plus bas de 52 semaines et a créé ce que le modèle suggère comme une opportunité de rendement convaincante dans la plupart des scénarios. Mais les investisseurs à court terme doivent rester conscients que les vents contraires géopolitiques pourraient persister plus longtemps que prévu.

Voir ce que les analystes pensent de l'action BKNG en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Booking Holdings ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez BKNG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre BKNGainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !