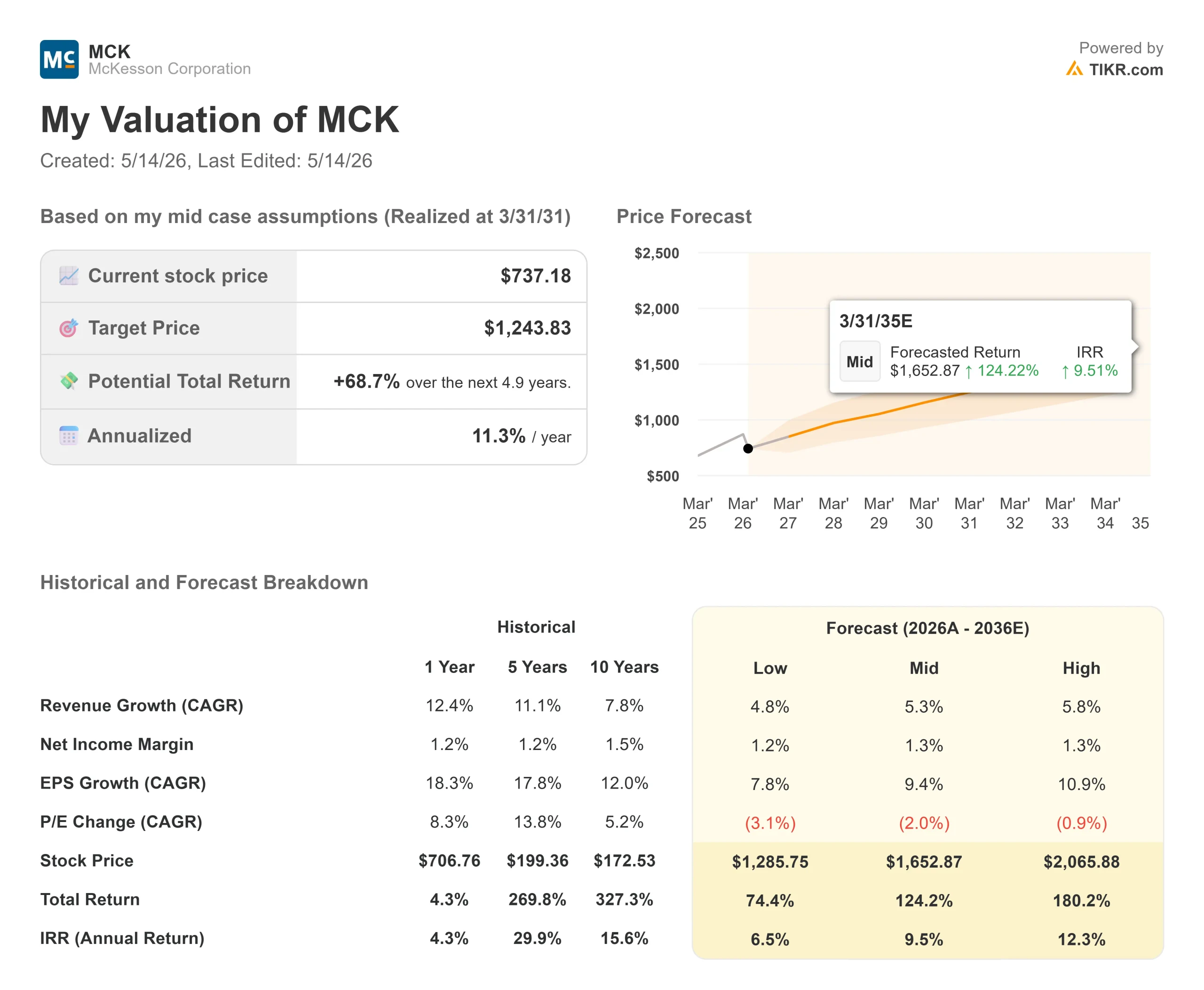

Statistiques clés pour l'action McKesson

- Cours actuel : 737,18

- Prix cible (moyen) : ~$1,244

- Objectif de la Bourse : ~950

- Rendement total potentiel : ~69%

- TRI annualisé : ~11% / an

- Réaction aux bénéfices : -2,47% (7 mai 2026)

- Réduction maximale : 27,17% le 11/5/26

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

McKesson Corporation (MCK) a perdu 26 % par rapport à son sommet de 52 semaines de 999,00 $, et les arguments baissiers se multiplient depuis des mois. Les volumes de médicaments GLP-1 ralentissent. Les prix des produits pharmaceutiques de marque sont en baisse. Un chiffre d'affaires raté le 7 mai a semblé confirmer tout cela. L'action a chuté de 2,47 % le jour des résultats, puis a de nouveau été entraînée vers le bas lorsque des ventes sectorielles ont fait baisser MCK d'environ 7 % en une seule séance, à l'instar de son homologue Cencora (COR), qui a chuté de 17,2 % au cours de la même période.

Le chiffre d'affaires de 96,3 milliards de dollars a manqué de plus de 5 % les estimations des analystes qui tablaient sur 101,4 milliards de dollars. Il est difficile de se défaire de ce titre en une semaine.

Mais l'analyse baissière présente un défaut majeur : elle considère le chiffre d'affaires comme une approximation du bénéfice. Chez McKesson, ces deux chiffres ne vont pas de pair. Le directeur financier Britt Vitalone a abordé ce point directement lors de la Bank of America Global Healthcare Conference le 12 mai, et son explication est importante.

Pourquoi le manque à gagner n'était pas un manque à gagner

Le manque à gagner provient de deux sources : les baisses des prix de liste des fabricants connues sous le nom de WAC, ou coût d'acquisition en gros, sur les médicaments de marque, et un ralentissement séquentiel des volumes de distribution du GLP-1 au cours du quatrième trimestre de l'exercice. Ces deux facteurs ont réduit les recettes. Ni l'un ni l'autre n'ont affecté les bénéfices.

Vitalone a été direct : "Nous sommes payés à la juste valeur sur la base d'une rémunération fixe pour les services que nous fournissons au nom des fabricants et de leurs produits. Par conséquent, si le prix WAC ou le prix catalogue change, cela n'a pas d'incidence pour nous."

Les chiffres le confirment. Au quatrième trimestre, le segment pharmaceutique nord-américain a en fait augmenté les marges d'exploitation ajustées de 9 points de base, même si les baisses de WAC ont frappé le chiffre d'affaires. Trois des quatre segments ont enregistré une croissance à deux chiffres de leur bénéfice d'exploitation ajusté au cours du trimestre.

L'histoire du GLP-1 est similaire. McKesson a distribué environ 53 milliards de dollars de médicaments GLP-1 au cours de l'exercice 2026, soit une croissance de plus de 25 % pour l'ensemble de l'année. La croissance a ralenti séquentiellement au quatrième trimestre à plus de 20%, et Vitalone l'a reconnu. Mais il a également noté que les formulations orales de GLP-1 apparaissent maintenant comme un additif aux volumes totaux de prescription, et non comme des substituts aux injectables, ce qui élargit le marché adressable.

Les bénéfices de l'année ont été solides. Le bénéfice d'exploitation ajusté a augmenté de 15 % et le BPA ajusté a augmenté de 18 % pour atteindre 39,11 $ au cours de l'exercice 2026. Le segment Oncologie et multispécialité a dégagé à lui seul un bénéfice d'exploitation de 1 149 millions de dollars, contre 767 millions de dollars l'année précédente, soit un bond d'environ 50% dû aux acquisitions de plates-formes dans les domaines de l'oncologie communautaire et des soins ophtalmologiques. Les prévisions pour l'exercice 2027 tablent sur un BPA ajusté de 43,80 à 44,60 dollars, soit une nouvelle augmentation de 12 à 14 %, chaque segment de base se situant dans la partie supérieure des objectifs à long terme de McKesson.

Voir les estimations historiques et prévisionnelles pour l'action McKesson (C'est gratuit !) >>>

La refonte que le marché sous-évalue

Au-delà des bénéfices, McKesson réalise une transformation de son portefeuille qui n'est pas dans le prix actuel.

Le 20 avril, McKesson a annoncé un accord définitif avec Apollo Funds pour un investissement de 1,25 milliard de dollars dans son activité Medical-Surgical Solutions (MMS), acquérant ainsi une participation minoritaire d'environ 13 % à une valeur implicite d'environ 13 milliards de dollars. McKesson conserve le contrôle opérationnel et la majorité des parts. L'opération est un précurseur de l'introduction en bourse de MMS, prévue pour le second semestre de l'année 2027.

Vitalone a détaillé les travaux préparatoires lors de la conférence de BofA : MMS est juridiquement et opérationnellement séparée, dispose d'états financiers audités et dispose désormais d'une facilité de crédit renouvelable indépendante et d'un prêt à terme A. L'expérience d'Apollo en matière d'exclusions complexes rejoint le conseil d'administration. L'incertitude de l'évaluation qui planait sur MMS depuis un an a un point d'ancrage public.

À l'issue de la séparation, McKesson restera centré sur trois plates-formes : La distribution pharmaceutique nord-américaine, l'oncologie et les spécialités multiples, et les solutions technologiques de prescription (RxTS). Le segment RxTS est souvent sous-estimé. Environ 55 % de son chiffre d'affaires provient de la logistique de tiers, une activité similaire à la distribution qui contribue pour moins de 5 % au résultat d'exploitation du segment. Le reste des autorisations préalables, des solutions d'accessibilité financière et des outils de conversion des refus est axé sur la technologie, les marges plus élevées et directement lié à la croissance des produits pharmaceutiques spécialisés. McKesson a ajouté plus de 40 nouveaux programmes à sa plateforme RxTS au cours du seul exercice 2026.

Du côté des coûts, Vitalone a souligné 293 points de base de levier opérationnel provenant de l'automatisation et de l'IA : outils de planification de la demande, scribe ambiant dans les pratiques d'oncologie et chatbots remplaçant les flux de travail manuels des centres d'appels. Il a appelé cela "les premiers balbutiements".

La peur est-elle rationnelle ?

Trois préoccupations sont à l'origine de la chute des cours. Chacune a une réponse directe.

La décélération du GLP-1 est réelle, mais le risque est surestimé. Le ralentissement d'une croissance de plus de 25 % à plus de 20 % sur une base de distribution annuelle de 53 milliards de dollars n'est pas un développement révolutionnaire. Les formulations orales de GLP-1 élargissent le marché et ne le supplantent pas.

Les baisses de prix des médicaments de marque, comme STELARA, affectent les revenus mais pas les bénéfices. Le modèle de rémunération à l'acte de McKesson maintient son économie par le biais de changements de prix de liste, de par sa conception. Et plutôt que d'observer la transition vers les biosimilaires depuis les coulisses, McKesson entre directement sur ce marché par le biais de son portefeuille de marques privées North Star, en commençant par Stimufend, un biosimilaire de Neulasta.

Le risque de séparation des SMM est la préoccupation la plus légitime. Les séparations sont complexes. Mais l'investissement d'Apollo résout l'incertitude de l'évaluation, injecte 1,25 milliard de dollars de capital et ajoute un partenaire ayant une expérience spécifique en matière d'exclusions. Le risque d'exécution est nettement inférieur à ce qu'il était avant le 20 avril.

Ce que montrent les multiples : MCK se négocie actuellement à 12,61x NTM EV/EBITDA et 16,65x NTM P/E. Il y a six semaines, à la fin du trimestre du 31 mars, ces mêmes multiples s'établissaient à 15,20x et 19,87x, respectivement. Ce type de compression, par rapport à une entreprise qui prévoit toujours une croissance à deux chiffres de son bénéfice par action, est ce qui crée une véritable opportunité de valorisation.

La Bourse n'a pas abandonné le titre. Sur les 17 analystes suivis par TIKR, 11 considèrent MCK comme une valeur d'achat, 4 comme une valeur de surperformance et 2 comme une valeur d'attente. Aucun n'attribue le statut de Sous-performance ou de Vente. L'objectif de prix moyen est de 949,73 $, soit 29 % de plus que le prix d'aujourd'hui. JP Morgan a maintenu Surpondérer tout en réduisant son objectif à 1 015 $ après les résultats. Deutsche Bank a réitéré Achat à 875 $.

Voyez comment McKesson se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 737,18

- Prix cible (milieu) : ~$1,244

- Rendement total potentiel : ~69%

- TRI annualisé : ~11% / an

Le modèle TIKR (mid-case) suit de près les estimations consensuelles et les objectifs à long terme de McKesson. Les deux principaux moteurs de revenus sont la croissance du volume des produits pharmaceutiques spécialisés, l'oncologieet la distribution de GLP-1, ainsi que l'expansion des services technologiques RxTS, ce qui se traduit par un TCAC des revenus d'environ 5 % jusqu'en mars 2031. Le TCAC du BPA est d'environ 9 %, soutenu par l'effet de levier des dépenses d'exploitation et un programme de rachat d'actions qui a réduit le nombre d'actions de McKesson de plus de 23 % en cinq ans.

Le moteur de la marge est l'effet de levier des dépenses d'exploitation liées à l'automatisation. L'hypothèse moyenne de marge nette d'environ 1,3 % est conforme à la fourchette historique de 1,2 % à 1,4 % de McKesson, reflétant la structure à faible marge et à volume élevé de la distribution de produits pharmaceutiques.

Le principal risque est une décélération plus forte que prévu de la distribution du GLP-1, que ce soit en raison de changements dans la politique de l'assurance-maladie, d'une adoption plus rapide de la vente directe aux consommateurs ou de changements dans la tarification des fabricants qui compriment l'économie de la rémunération à l'acte.

Conclusion

La thèse repose sur un chiffre : le BPA ajusté pour l'exercice 2027. McKesson a prévu une fourchette de 43,80 $ à 44,60 $, le point médian étant à peu près conforme aux attentes de la Bourse avant la publication des résultats. Si la société tient ses promesses et que la constance de son historique de bénéfices suggère que la fourchette est réalisable, alors 16,65 fois les bénéfices à terme semble être une décote pour un fabricant de comprimés de qualité que le marché a temporairement mal évalué.

Le premier point de contrôle est le rapport sur les bénéfices du premier trimestre de l'exercice 2027, actuellement attendu aux alentours du 5 août 2026. Deux éléments sont à surveiller : un BPA ajusté conforme aux prévisions et des volumes de distribution de GLP-1 qui se maintiennent au-dessus d'une croissance de 20 %. Si ces deux éléments se maintiennent, la décote de 26 % par rapport au plus haut de 52 semaines est clairement sur le point d'être comblée. Si la direction réduit la fourchette des BPA ou si les volumes de GLP-1 tombent significativement en dessous de 20 %, le scénario baissier gagne en crédibilité.

La trajectoire des bénéfices est intacte. Le remaniement stratégique se déroule comme prévu. Et 15 des 17 analystes considèrent toujours ce titre comme un achat ou une surperformance. La peur peut créer un point d'entrée.

Devriez-vous investir dans McKesson ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez McKesson et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de McKesson ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser McKesson sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !