Principales statistiques pour l'action Upstart

- Fourchette de 52 semaines : 24 $ à 87

- Prix actuel : 27

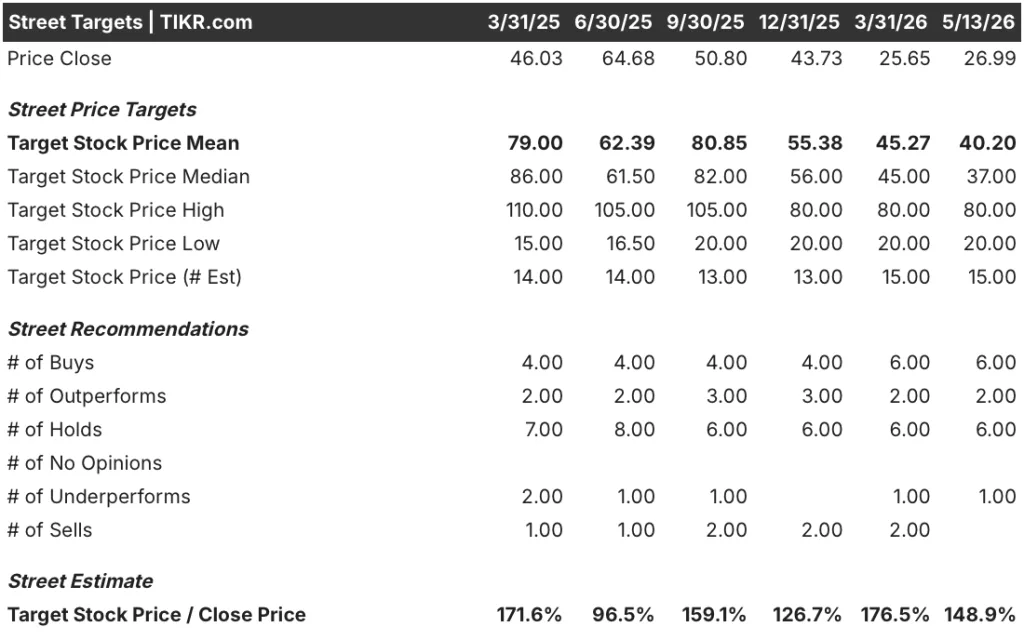

- Objectif moyen : 40

- Objectif supérieur de la rue : 80

- Consensus des analystes : 6 achats / 2 surperformances / 6 conservations / 1 sous-performance

- Objectif du modèle TIKR (Déc. 2030): 199

Qu'est-ce qui s'est passé ?

Upstart Holdings(UPST), la place de marché de prêts alimentée par l'IA qui utilise l'apprentissage automatique pour remplacer le scoring FICO traditionnel pour les banques et les coopératives de crédit, a enregistré un chiffre d'affaires de 308 millions de dollars au premier trimestre, en hausse de 44% d'une année sur l'autre, alors que les montages ont grimpé de 61% à 3,4 milliards de dollars.

Ces résultats sont le fruit d'une forte accélération dans toutes les gammes de produits, avec une augmentation de plus de 300 % en glissement annuel pour les prêts automobiles et d'environ 250 % pour les prêts immobiliers, grâce à l'intégration du logiciel Upstart dans les flux de travail des concessionnaires et à son processus de clôture en 6 jours pour les HELOC, qui a permis d'absorber le volume des anciens prêteurs.

Le volume d'origination de prêts a atteint 425 356 prêts au cours du trimestre, en hausse de 77% par rapport à l'année précédente, un chiffre qui reflète à la fois l'expansion du réseau de concessionnaires actifs et une force supérieure à la saison dans les prêts personnels de base, qui sont restés stables séquentiellement par rapport à un premier trimestre qui connaît historiquement une baisse de 10%.

Le PDG Paul Gu a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que "la production a augmenté de 61 % en glissement annuel et le chiffre d'affaires a augmenté de 44 %, tandis que le bénéfice a diminué marginalement - ce sont des résultats solides qui nous placent confortablement sur la bonne voie pour atteindre nos objectifs pour l'ensemble de l'année, tant pour le chiffre d'affaires que pour le résultat net".

La société a également annoncé en mars sa demande de charte bancaire nationale, une mesure structurelle destinée à étendre le marché adressable d'Upstart à l'ensemble des 50 États, à réduire les coûts opérationnels liés à l'octroi de prêts et à donner à Upstart une relation réglementaire directe alors que l'IA remodèle le crédit à la consommation au cours de la prochaine décennie.

L'offre de financement a renforcé la croissance : Upstart a obtenu plus de 4 milliards de dollars de capitaux engagés depuis le début de l'année, dont un accord de 1,25 milliard de dollars avec Fortress Investment Group, un engagement de 1,2 milliard de dollars sur 24 mois avec Centerbridge Partners et un accord de 1 milliard de dollars avec Eltura Ventures et Aperture Investors.

Le point de vue de Wall Street sur l'action UPST

Le résultat positif du premier trimestre importe moins que ce qu'il confirme : La plateforme d'Upstart s'accélère simultanément dans toutes les dimensions, et le marché n'a pas encore réconcilié cette trajectoire avec la valorisation actuelle de l'action.

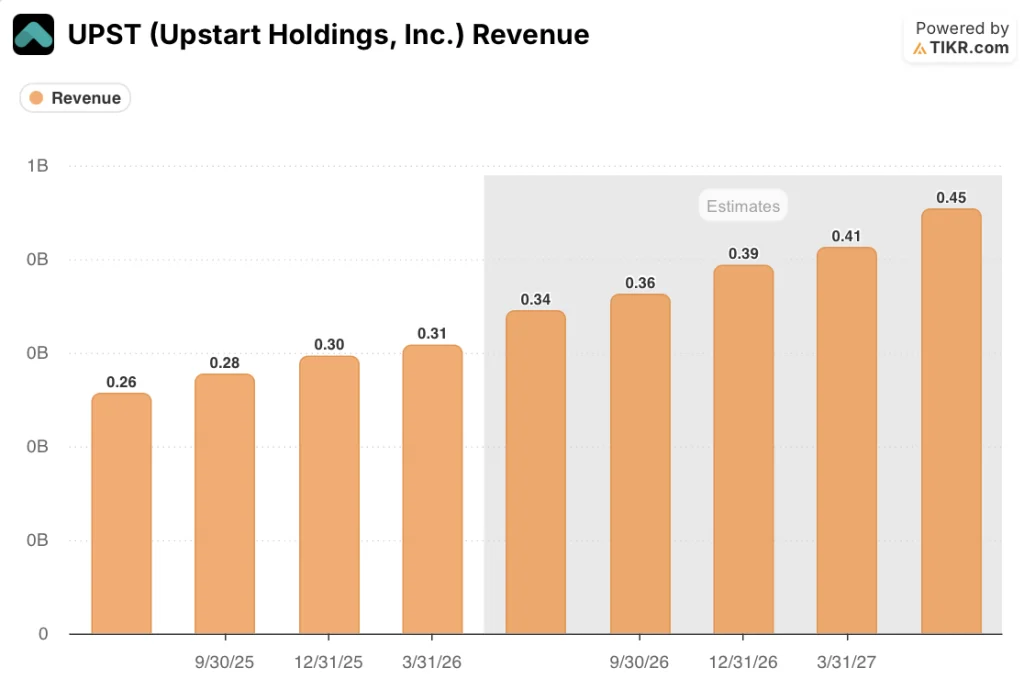

Le chiffre d'affaires d'UPST a augmenté de 44,4 % au premier trimestre 2026, et les estimations consensuelles prévoient une croissance d'environ 34 % au deuxième trimestre, 31 % au troisième trimestre et 33 % au quatrième trimestre, ce qui place le chiffre annuel en ligne avec les prévisions de 1,4 milliard de dollars de l'entreprise - un chiffre d'affaires composé soutenu par les 4 milliards de dollars de capitaux engagés qui éliminent le risque de financement évoqué par les investisseurs depuis deux ans.

Quatorze analystes couvrant l'action Upstart ont atteint un objectif de prix moyen de 40,20 $ par rapport au cours actuel de 27 $, ce qui implique une hausse d'environ 49 %, l'objectif le plus optimiste se situant à 80 $ - Wall Street attend que la demande de charte bancaire soit examinée par les autorités réglementaires et que les marges des prêts garantis s'améliorent grâce à l'augmentation de la valeur de l'automobile et de l'habitation.

L'écart entre 20 et 80 dollars témoigne d'un véritable débat : la limite inférieure tient compte de l'incertitude macroéconomique persistante et du risque d'exécution de la charte, tandis que la limite supérieure reflète la valeur totale d'une plateforme qui pourrait éliminer 200 millions de dollars de coûts frictionnels annuels une fois que la structure bancaire sera opérationnelle.

Le risque est macro : L'indice macro d'Upstart, une mesure exclusive de la santé du crédit à la consommation que la société utilise pour calibrer ses modèles, est resté stable depuis la fin de 2025, mais toute détérioration des habitudes de remboursement des consommateurs comprimerait le volume d'origination et mettrait hors de portée l'objectif d'EBITDA de 294 millions de dollars.

Les résultats du deuxième trimestre 2026 seront le premier test pour savoir si la dynamique de l'origination s'est maintenue en avril et en mai ; le chiffre spécifique à surveiller est de savoir si les revenus de commissions se rapprochent des 340 millions de dollars impliqués par le rythme des prévisions pour l'année entière, confirmant que le premier trimestre était une inflexion de la plateforme et non une aberration d'un seul trimestre.

Que dit le modèle d'évaluation ?

Le modèle d'évaluation intermédiaire de TIKR attribue à l'action Upstart un prix cible de 159 $ d'ici décembre 2030, sur la base d'un taux de croissance annuel composé de 21,2 % jusqu'en 2035 et d'une marge bénéficiaire nette de 38,4 %, un résultat que les prévisions à trois ans de l'entreprise, qui tablent sur une croissance annuelle d'environ 35 %, suggèrent comme étant en fait conservateur à court terme.

À 26,99 $ contre une valeur intrinsèque moyenne de 159 $, l 'action Upstart semble profondément sous-évaluée: le prix actuel implique que la plateforme compose ses revenus à moins de la moitié du taux prévu par la direction et que les marchés du crédit se financent activement.

La question centrale n'est pas de savoir si Upstart se développe, mais si la charte bancaire, l'expansion des marges dans les secteurs de l'automobile et de l'habitation, et la réaccélération des prêts personnels de base arrivent dans les délais requis par le modèle.

Ce qui doit bien se passer

- La charte bancaire est approuvée par l'OCC et la FDIC, ce qui permet de débloquer l'ensemble du marché adressable dans 50 États et de supprimer les coûts de montage frictionnels annuels estimés à 200 millions de dollars, liés à la gestion d'un réseau d'institutions financières intermédiaires.

- Les marges de contribution de l'automobile s'améliorent sensiblement au second semestre 2026, comme le prévoyait la direction, grâce à l'augmentation des ventes de prêts à des tiers et à la poursuite de l'automatisation qui réduit les coûts de traitement par prêt.

- La production de prêts personnels de base s'accélère à nouveau jusqu'en 2026 sur la base d'un premier trimestre plus fort que la saison, où le volume est resté stable en séquentiel par rapport à une baisse historique de 10 %.

- Les 4 milliards de dollars de capital engagé, y compris l'accord de 24 mois de Centerbridge et le renouvellement de 15 mois de Fortress, continuent d'absorber le volume d'origination sans expansion du bilan, ce qui maintient intact le modèle d'efficacité du capital.

- Cash Line, le premier produit de crédit renouvelable d'Upstart lancé au début du deuxième trimestre, gagne du terrain auprès des plus de 20 millions de consommateurs déjà enregistrés dans la base de données, ajoutant un flux de revenus récurrents durables que le multiple actuel ne prend pas en compte.

Ce qui pourrait mal tourner

- La qualité du crédit à la consommation se dégrade à mesure que les pressions macroéconomiques compriment les budgets des ménages, ce qui entraîne une détérioration de l'indice macroéconomique Upstart et déclenche une réduction des taux d'approbation induite par le modèle qui ralentit le volume d'origination en deçà du chiffre d'affaires prévisionnel de 1,4 milliard de dollars.

- La demande de charte bancaire est confrontée à un retard réglementaire au-delà de 2026, ce qui reporte les 200 millions de dollars d'économies de coûts et d'expansion de la TAM que le scénario haussier attribue à la période à court terme.

- Les marges de contribution de l'automobile et de l'habitation s'améliorent plus lentement que ne l'indiquent les prévisions pour S2 2026, car l'adoption de logiciels par les concessionnaires et l'automatisation des HELOC restent à un stade plus précoce que ne le suggèrent les taux de croissance séquentiels.

- L'objectif supérieur de 80 $ fixé par les analystes exige une exécution simultanée sur plusieurs fronts ; toute défaillance, qu'il s'agisse du calendrier de la charte, de la détérioration macroéconomique ou de la stagnation des marges, ramène l'histoire vers l'objectif inférieur de 20 $.

Devriez-vous investir dans Upstart Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Upstart Holdings, Inc., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Upstart Holdings, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action UPST sur TIKR gratuitement →