Statistiques clés pour l'action Regeneron

- Prix actuel : 716,80

- Objectif de la rue (moyenne) : ~$875

- Prix cible (moyen) : ~$1,184

- Rendement total potentiel (moyenne) : ~65%

- TRI annualisé (moyen) : ~11% / an

- Réaction aux bénéfices du T1 2026 : +3.02% (4/29/26)

- Réduction maximale : -21.43% (6/5/25)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

Regeneron Pharmaceuticals (REGN) s'est présenté à la Bank of America Global Healthcare Conference le 12 mai, avec Ryan Crowe, Senior Vice President of Investor Relations, et Marion McCourt, Executive Vice President of Commercial, sur scène. Ils ont abordé trois questions que les investisseurs attendaient : quels produits relèvent du nouvel accord de tarification de la nation la plus favorisée, comment EYLEA HD résiste à la concurrence des biosimilaires et à quel point la lecture du fianlimab pour le mélanome est proche.

L'action se situe à 716,80 dollars, soit environ 7 % en dessous de son cours de clôture de 771,87 dollars à la fin de l'année 2025 et environ 105 dollars en dessous de son cours le plus élevé sur 52 semaines (821,11 dollars). Le débat principal est de savoir si l'accord MFN crée un plafond de prix pour DUPIXENT, le principal moteur de revenus de Regeneron, ou si les informations communiquées par la direction lors de cette conférence clarifient et éliminent cet obstacle. La réponse de Crowe repose sur un détail structurel que le marché a largement négligé.

L'accord MFN : ce qu'il contient et ce qu'il ne contient pas

L'information la plus importante communiquée lors de la conférence concernait le champ d'application de l'accord NPF de Regeneron avec le gouvernement américain. M. Crowe a expliqué que l'accord couvrait les produits détenus à 100 % par Regeneron aux États-Unis. En échange, l'entreprise bénéficie d'une exemption des futurs mandats de tarification du gouvernement et d'une protection tarifaire jusqu'en janvier 2029 au moins.

EYLEA et EYLEA HD sont détenus à 100 % par Regeneron aux États-Unis et entrent dans le cadre de l'accord. DUPIXENT, commercialisé conjointement avec Sanofi, ne l'est pas. M. Crowe s'est gardé de nommer des produits spécifiques en raison des obligations de confidentialité, mais sa formulation était sans ambiguïté : "Nous détenons EYLEA et EYLEA HD à 100 % aux États-Unis, mais nous ne détenons pas DUPIXENT à 100 % aux États-Unis".

Pour les investisseurs qui décotent REGN par crainte d'un plafonnement à court terme des prix de DUPIXENT par le gouvernement, cette distinction est importante. Selon M. McCourt, le chiffre d'affaires annuel mondial de DUPIXENT s'élève à environ 20 milliards de dollars. Toute contrainte de prix future sur cette franchise nécessite une négociation séparée impliquant Sanofi, et non l'accord que Regeneron a déjà signé.

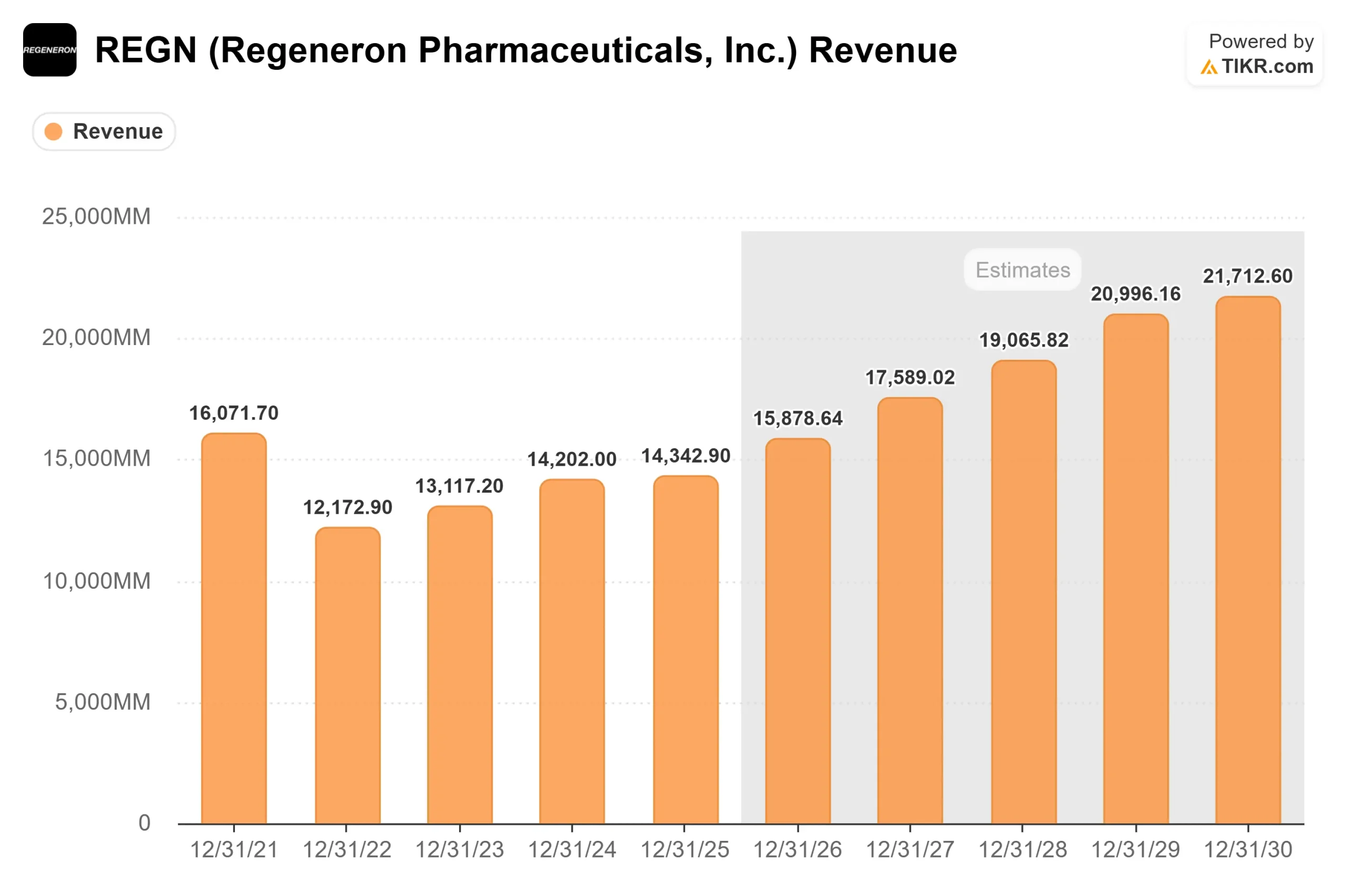

Le moment choisi pour conclure l'accord est d'autant plus important. Le solde de développement de Sanofi, une obligation de partage des bénéfices qui a comprimé les revenus de collaboration de Regeneron pendant des années, devrait être réglé vers le troisième trimestre 2026. Dès lors, Regeneron recevra l'intégralité de sa part des bénéfices de DUPIXENT, sans aucune charge. Les estimations prévisionnelles de TIKR font état d'un BPA normalisé de 46,50 $ en 2026E, qui passera à 53,86 $ en 2027, soit un bond d'environ 16 %. Cette progression est due à cet événement de partage des bénéfices, et non à l'approbation de nouveaux pipelines.

Voir les estimations historiques et prévisionnelles pour l'action Regeneron (C'est gratuit !) >>>

DUPIXENT : Neuf indications, une marge de manœuvre concurrentielle

DUPIXENT compte 1,4 million de patients traités dans le monde entier dans neuf indications américaines. Quatre d'entre elles, dont la dermatite atopique, l'asthme, les polypes nasaux et l'oesophagite éosinophile, sont individuellement des blockbusters. Les cinq autres, à savoir la BPCO, la pemphigoïde bulleuse, le prurigo nodulaire et l'urticaire chronique spontanée, sont encore en train d'augmenter le volume des prescriptions.

C'est le lancement de DUPIXENT contre la BPCO qui suscite l'intérêt le plus vif des médecins. DUPIXENT est devenu le premier produit biologique jamais approuvé pour le traitement de la BPCO lorsque la FDA l'a autorisé en septembre 2024, en ciblant les patients présentant un taux élevé d'éosinophiles dans le sang, un marqueur de l'inflammation de type 2. Dans l'étude NOTUS de phase 3, le médicament a réduit les exacerbations modérées ou sévères de la BPCO de 34 % par rapport au placebo et a amélioré la fonction pulmonaire d'environ 139 ml dans le VEMS (volume expiratoire forcé en une seconde, l'étalon-or clinique pour la mesure de la fonction pulmonaire).

Lors de la conférence, M. Crowe a précisé la situation de la concurrence : le seul autre produit biologique sur le marché de la MPOC "n'a jamais démontré d'amélioration de la fonction pulmonaire, alors que DUPIXENT, dans ses études pivotales, a démontré une amélioration d'environ 80 ml du VEMS" Les patients réduisent ou éliminent également leur dépendance à l'oxygène supplémentaire, selon M. McCourt et M. Crowe.

Le fossé concurrentiel est biologique, et pas seulement commercial. DUPIXENT cible le récepteur IL-4, qui se trouve au sommet de la cascade inflammatoire de type 2. Même dans l'indication la plus établie de Regeneron, M. McCourt a noté que la pénétration parmi les patients atteints de dermatite atopique et pouvant être traités ne se situe qu'aux alentours de 10 %, ce qui laisse une longue marge de manœuvre sur le plan commercial.

EYLEA HD : La transition de la franchise est en bonne voie

Il y a douze mois, le scénario de l'ours soutenait que la pression exercée par les biosimilaires sur EYLEA 2 mg éroderait la franchise rétinienne plus rapidement qu'EYLEA HD (aflibercept 8 mg, la formulation de nouvelle génération à dose plus élevée) ne pourrait le compenser. Les données actuelles ne vont pas dans ce sens. Selon les données sectorielles de TIKR, EYLEA HD a généré 1 636,90 millions de dollars en 2025, soit une hausse de 36 % par rapport aux 1 201,10 millions de dollars en 2024, et représente désormais environ la moitié des recettes combinées de la franchise anti-VEGF aux États-Unis, selon M. McCourt lors de la conférence.

La FDA a élargi l'étiquette d'EYLEA HD en novembre 2025, en ajoutant la posologie hebdomadaire du 4e trimestre, l'indication d'occlusion de la veine rétinienne et la durabilité de la posologie jusqu'à 20 semaines, ce qui donne aux médecins la plus grande flexibilité de posologie de tous les produits de la catégorie. La direction a prévu une croissance de la demande d'EYLEA HD au deuxième trimestre 2026 d'environ 10 %, comme au premier trimestre, tandis que la demande d'EYLEA 2mg devrait diminuer d'environ 10 % en raison de la poursuite de la substitution par les biosimilaires. McCourt a également noté qu'environ 95 % de l'utilisation d'EYLEA 2mg se fait par le biais d'une seringue pré-remplie, considérant l'approbation en cours d'EYLEA HD pour la seringue pré-remplie comme un élément positif supplémentaire pour la franchise plutôt que comme une condition préalable à la poursuite de la croissance.

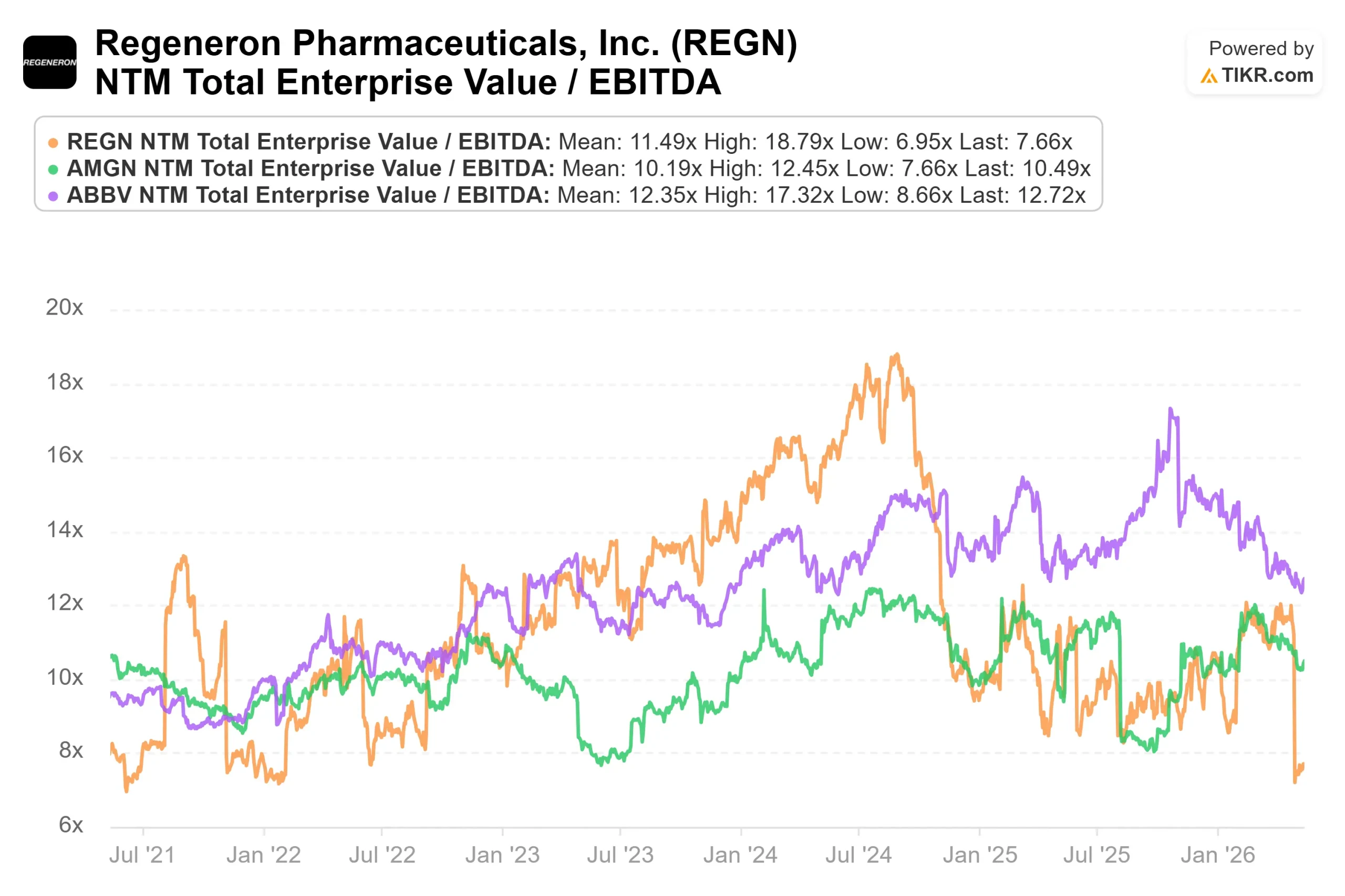

En ce qui concerne les multiples d'évaluation, REGN se négocie à un NTM EV/EBITDA de 7,66x par TIKR, comparé à AbbVie à 12,72x et Amgen à 10,49x. REGN dispose d'une trésorerie nette d'environ 15,8 milliards de dollars selon les données de TIKR sur la structure du capital, alors que les deux sociétés comparables ont une dette nette importante. La décote par rapport aux pairs reflète davantage l'incertitude liée au fianlimab qu'une quelconque faiblesse structurelle de l'activité sous-jacente.

Fianlimab : La lecture qui définit le reste de l'année 2026

L'événement le plus binaire à court terme pour REGN est le résultat de la phase 3 de fianlimab plus cemiplimab (Libtayo) contre pembrolizumab (Keytruda) dans le mélanome métastatique de première ligne. Regeneron a confirmé le 29 avril qu'elle attendait les données pour le deuxième trimestre 2026, et Crowe, lors de la conférence, a décrit la lecture comme approchant rapidement.

Crowe a estimé le marché mondial du mélanome métastatique entre 2 et 3 milliards de dollars. Le fianlimab cible le récepteur LAG-3 (gène d'activation des lymphocytes 3, un point de contrôle immunitaire qui supprime l'activité des lymphocytes T contre les tumeurs). La seule combinaison LAG-3 actuellement approuvée est Opdualag de Bristol Myers Squibb, qui a affiché une survie médiane sans progression d'environ 10 mois et un taux de réponse complète d'environ 12 à 13 % dans son essai pivot, selon M. Crowe. La combinaison CTLA-4 plus PD-1 a établi la barre d'efficacité la plus élevée dans ce contexte, avec une survie médiane sans progression de 11,7 mois, bien qu'elle présente une toxicité significative.

Les données de phase 1 de Regeneron sur trois cohortes indépendantes ont montré une SSP médiane groupée d'environ 24 mois et un taux de réponse complète de 25 %, selon M. Crowe. Un résultat de phase 3 confirmant une supériorité, même directionnelle, par rapport à l'Opdualag représenterait probablement un profil de meilleur de sa catégorie sur un marché où la barre du titulaire n'est pas particulièrement élevée.

Deux mises en garde s'imposent avant la lecture des résultats. Tout d'abord, le fianlimab n'a pas atteint la phase 3 dans le cancer du poumon non à petites cellules, les données de la phase 2 ne justifiant pas la poursuite du développement, comme l'a indiqué Regeneron dans son communiqué de résultats du premier trimestre 2026. Deuxièmement, Crowe a confirmé que le protocole de phase 3 pour le mélanome a été modifié à la fin de 2025 après que l'accumulation d'événements PFS ait été plus lente que prévu : "Nous commencions à nous inquiéter du moment exact où la lecture se produirait", ce qui a conduit à élargir la population de patients contributeurs tout en maintenant le seuil d'événements requis inchangé et en exigeant au moins six mois de suivi pour tous les patients. L'amendement a été approuvé par les régulateurs mondiaux et est devenu public en avril 2026.

L'essai sur le mélanome adjuvant a passé sa première analyse intermédiaire, le Comité indépendant de surveillance des données recommandant la poursuite de l'essai. Une deuxième analyse intermédiaire est attendue au début du deuxième semestre 2026. Crowe a été direct sur le fait que le cadre adjuvant comporte un risque plus élevé, notant que l'Opdualag a généré un rapport de risque de 1,01 par rapport au nivolumab en monothérapie dans le mélanome adjuvant, ce qui signifie qu'il n'y a effectivement aucun bénéfice, bien qu'il ait gagné dans la maladie à un stade avancé.

Découvrez les performances de Regeneron par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel (entrée du modèle) : $719.88

- Prix cible (milieu) : ~$1,184

- Rendement total potentiel : ~65%

- TRI annualisé : ~11% / an

Le modèle TIKR prévoit un prix cible d'environ 1 184 $ à partir d'un prix d'entrée de 719,88 $, ce qui implique un rendement total d'environ 65 % et un rendement annualisé d'environ 11 % par an. Le modèle s'étend jusqu'au 31/12/30 et s'appuie sur deux facteurs de croissance annuelle moyenne des revenus : L'expansion mondiale continue de DUPIXENT dans neuf indications et le déplacement d'EYLEA HD par rapport à EYLEA 2mg sur le marché américain de la rétine. L'hypothèse de marge de revenu net d'environ 37 % reflète l'équilibre de développement de Sanofi qui se dégage à la mi-2026. Le principal risque est la pression sur les prix de DUPIXENT si le cadre MFN s'étend finalement aux produits de l'alliance, un scénario qui se situe largement au-delà de l'horizon 2030 du modèle.

Leflux de trésorerie disponible soutient la thèse. Les estimations de TIKR montrent un FCF 2025A de 4 080,50 millions de dollars, qui passera à environ 5,2 milliards de dollars en 2026, grâce au même événement de déblocage des revenus de la collaboration.

Les 30 analystes couvrant REGN en date du 13 mai se répartissent comme suit : 18 acheteurs, 4 surperformants, 7 conservateurs, 1 sous-performant et 0 vendeur, selon les données Street Targets de TIKR. L'objectif de prix moyen d'environ 875 $ implique une hausse d'environ 22 % par rapport aux niveaux actuels, un écart qui reflète l'importance du pipeline que la Bourse a déjà commencé à évaluer, tandis que l'incertitude liée au fianlimab maintient un plafond sur le consensus.

Conclusion

Les résultats du fianlimab sur le mélanome métastatique sont l'événement qui fera bouger ce titre au cours des prochaines semaines. Il faut surveiller la DSSP médiane et le taux de réponse complète. Une DSSP médiane nettement supérieure aux 10 mois de l'Opdualag, avec un taux de réponse complète proche de 20 %, établirait un profil de meilleur de sa catégorie et forcerait probablement une revalorisation. Un résultat qui correspondrait simplement à celui d'Opdualag soulèverait des questions quant à l'opportunité commerciale, même s'il conduit à une éventuelle demande d'autorisation auprès de la FDA.

L'activité de base est en meilleure forme que ne le reflète le cours de l'action. DUPIXENT se situe en dehors de l'accord MFN actuel, EYLEA HD est en avance sur ses objectifs de transition, et la balance de développement de Sanofi qui se dégage au troisième trimestre est un catalyseur de bénéfices qui a la vie dure. La réponse à la question de savoir si le marché récompense tout cela maintenant ou s'il attend les données sur le mélanome sera donnée dans les semaines à venir.

Devriez-vous investir dans Regeneron ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Regeneron et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Regeneron ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Regeneron sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !