Principales statistiques pour l'action Vulcan Materials

- Fourchette de 52 semaines : 237 $ à 331 $.

- Prix actuel : 295

- Objectif moyen : 323

- Objectif supérieur de la rue : 365

- Objectif du modèle TIKR (décembre 2030): 547

Que s'est-il passé ?

Vulcan Materials Company(VMC) - le plus grand producteur d'agrégats de construction aux États-Unis - a publié un rapport sur les résultats du quatrième trimestre 2025 qui a manqué les estimations de Wall Street sur tous les indicateurs principaux, puis a utilisé sa journée des investisseurs du 12 mars pour expliquer pourquoi l'action Vulcan Materials vaut plus que ce que ce manquement suggère.

Lechiffre d'affaires du quatrième trimestre s'est élevé à 1,91 milliard de dollars, contre une estimation consensuelle de 1,96 milliard de dollars, et le BPA ajusté s'est établi à 1,70 dollar, bien en deçà des 2,11 dollars attendus par les analystes.

La faiblesse de la construction résidentielle a été le principal frein, les taux hypothécaires élevés continuant à freiner les mises en chantier et le lancement de nouveaux projets dans les 23 États où Vulcan est implanté.

Les actions de Vulcan Materials ont chuté de plus de 7 % dans les échanges avant bourse après la publication du rapport, une réaction qui reflétait l'écart entre les titres mais pas la réalité opérationnelle sous-jacente.

Le flux de trésorerie d'exploitation pour l'année 2025 a augmenté de 29 % pour atteindre 1,8 milliard de dollars, et le flux de trésorerie disponible a dépassé 1,1 milliard de dollars, soit plus du double du niveau atteint trois ans auparavant.

Le chiffre qui recadre l'histoire est 11,33 $ : le bénéfice brut par tonne de Vulcan pour 2025, soit une amélioration de 45 % par rapport à 2022 et la réalisation d'un objectif que l'entreprise prévoyait initialement d'atteindre avec des expéditions de 260 à 270 millions de tonnes.

Vulcan n'a expédié que 227 millions de tonnes.

C'est cet écart qui est à l'origine de la thèse. L'entreprise a extrait plus de rentabilité par unité que ne l'exigeait le modèle initial, ce qui signifie que la reprise de la demande qui se profile à l'horizon se traduit par un pur effet de levier opérationnel sur une structure de coûts déjà éprouvée.

Lors de la journée des investisseurs à New York, le PDG Ronnie Pruitt a fixé le prochain objectif : 20 dollars de marge brute par tonne sur ces mêmes 260 à 270 millions de tonnes, ce qui implique un EBITDA ajusté de 4,5 à 5 milliards de dollars, soit environ le double de la situation actuelle de l'entreprise.

M. Pruitt a formulé les hypothèses de demande de manière prudente : "Nous ne parlons pas de la croissance à deux chiffres dont nous avons besoin pour atteindre nos objectifs".

La discipline en matière de coûts qui sous-tend cette confiance s'appuie sur deux plates-formes propriétaires. La méthode d'exploitation Vulcan, centrée sur un système d'intelligence des processus actuellement déployé dans 75 % de la production d'agrégats, a permis d'augmenter les coûts de production de moins de 1 % d'une année sur l'autre dans les usines dotées de l'IP en 2025, contre 2,6 % dans les usines dépourvues de cette technologie - un écart qui se répercute directement sur la rentabilité par tonne au fur et à mesure que le volume augmente.

Sur le plan commercial, la plateforme Vulcan Way of Selling a donné suite à plus de 14 000 offres, converti 38 000 devis en commandes et traité plus de 2 milliards de dollars de paiements sur le portail client en 2025, ce qui a entraîné une croissance globale des prix supérieure à celle de nos pairs et de l'ensemble de l'industrie.

Trois vents contraires soutiennent la reprise de la demande dans la fenêtre de prévision pluriannuelle : Le financement de l'infrastructure de l'IIJA, dont environ 50 % n'ont pas encore été dépensés, offre une visibilité sur la construction publique jusqu'en 2027 ; la construction de centres de données passe du devis à la livraison en 2 à 3 mois, contre un délai historique de 6 mois, ce qui accélère l'intensité globale à court terme ; et l'empreinte de Vulcan est concentrée dans 35 des 50 zones statistiques métropolitaines à la croissance la plus rapide du pays, où la croissance de la population et de l'emploi est structurellement supérieure aux moyennes nationales.

Vulcan a également augmenté son dividende trimestriel de 6 % pour le porter à 0,52 $ par action, ce qui témoigne de la confiance dans le bilan, l'effet de levier net se situant à 1,8 fois, à l'intérieur de la fourchette cible de 2 fois à 2,5 fois de l'entreprise.

La situation à l'approche du premier trimestre 2026 est celle d'une entreprise dont les résultats économiques par tonne sont les plus solides de son histoire, d'une thèse conservatrice de reprise de la demande et d'un titre qui se négocie à un niveau qui tient compte du manque à gagner du quatrième trimestre plutôt que de l'évolution opérationnelle qui le sous-tend.

Le point de vue de Wall Street sur l'action VMC

L'échec du quatrième trimestre a fait baisser VMC, mais la thèse sous-jacente n'a pas changé : il s'agit d'une entreprise de granulats structurellement plus rentable que ce que le marché prévoyait il y a trois ans, et l'environnement de la demande qui l'a limitée commence à se retourner.

L'EBITDA consensuel pour 2026 est d'environ 2,48 milliards de dollars, passant à environ 2,76 milliards de dollars en 2027 - une trajectoire composée qui ne correspond pas à l'objectif à long terme de 4,5 à 5 milliards de dollars, ce qui signifie que le marché ne paie pas encore pour une exécution qui a déjà été démontrée sur beaucoup moins de tonnes que ce que l'on attendait.

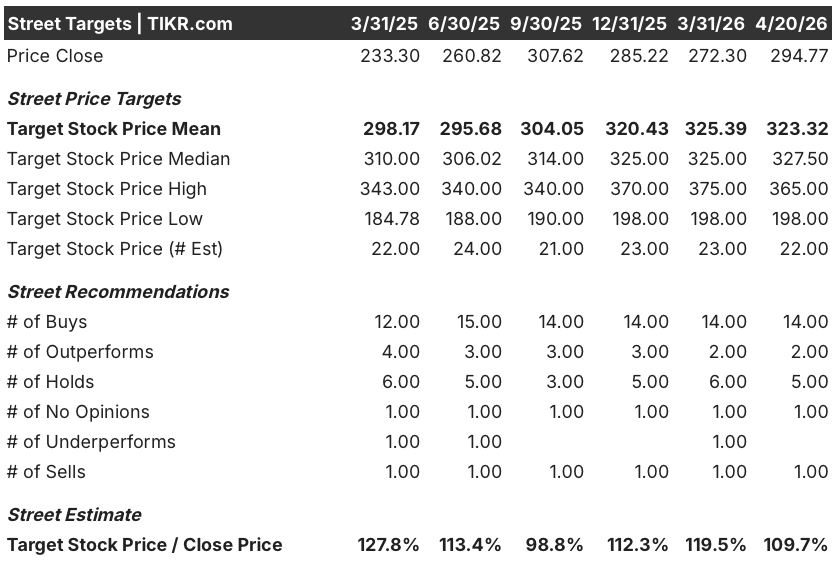

Avec 14 achats, 2 surperformances, 5 maintiens et 1 vente parmi 22 analystes, la Bourse est très convaincue par l'action Vulcan Materials, et un objectif de prix moyen d'environ 323 $ implique une hausse d'environ 9 % par rapport aux niveaux actuels, la partie haussière de la fourchette atteignant 365 $ si la feuille de route de la Journée des investisseurs est pleinement mise en œuvre.

Le camp des baissiers se situe aux alentours de 198 dollars, en tablant sur une stagnation prolongée de la demande et sur l'absence de progrès matériels vers les 20 dollars la tonne ; le camp des haussiers à 365 dollars table sur l'exécution de la journée de l'investisseur et sur une reprise de l'activité de construction résidentielle - deux scénarios dont les pondérations de probabilité semblent asymétriques compte tenu des vents contraires de l'IIJA et de l'avantage en termes de coûts de l'intelligence des processus, déjà pris en compte dans les chiffres.

Fixée à un prix nettement inférieur à ce que la trajectoire de composition de l'EBITDA et l'objectif de 20 $/tonne impliquent pour la valeur intrinsèque, l'action Vulcan Materials semble sous-évaluée dans un contexte d'amélioration de la demande de construction publique et d'une structure de coûts d'exploitation qui a déjà surpassé ses propres hypothèses.

Le risque réside dans le calendrier : la construction résidentielle reste supprimée, et si la reprise du secteur privé est matériellement plus tardive que la fenêtre 2026-2027 intégrée dans le consensus, le chemin vers 260 millions de tonnes se prolonge en même temps que le calendrier de croissance de l'EBITDA.

Le catalyseur est l'appel à résultats du premier trimestre 2026, prévu pour le début du mois de mai : le suivi du volume des expéditions dans la fourchette de croissance de 1 % à 3 % confirmera que la thèse de la reprise de la demande est dans les temps, tandis que tout déficit invitera à réévaluer la date de l'inflexion de l'EBITDA.

Que dit le modèle de valorisation ?

Le modèle de TIKR évalue Vulcan Materials à environ 547 $, ce qui implique un rendement total d'environ 86 % par rapport au prix actuel de 295 $ et un TRI annualisé d'environ 14 %, grâce à un taux de croissance annuel moyen du BPA d'environ 10 % jusqu'en 2030, associé à des marges de revenu net qui augmentent jusqu'à environ 21 %.

Face à une société qui a déjà démontré la discipline en matière de coûts et le pouvoir de fixation des prix nécessaires pour maintenir cette progression - en atteignant l'objectif initial de 11 à 12 dollars par tonne avec 33 millions de tonnes de moins que prévu par le modèle - l'action Vulcan Materials est sous-évaluée à un prix qui reflète davantage le manque à gagner du quatrième trimestre que le moteur structurel des bénéfices qui le sous-tend.

La tension centrale est de savoir si le volume se rétablit assez rapidement pour respecter l'horizon temporel supposé par le modèle. Vulcan a prouvé qu'il pouvait accroître sa rentabilité par tonne malgré une demande en berne ; pour atteindre 4,5 milliards à 5 milliards de dollars d'EBITDA, il faut encore que les tonnes expédiées passent de 227 millions à 260 millions, voire 270 millions, et cette croissance dépend des cycles de construction qui ne sont pas entièrement sous le contrôle de la direction. Les prévisions pour 2026 concernant une croissance de 1 à 3 % des expéditions constituent le premier point de données qui confirmera ou remettra en question le calendrier de composition.

Le cas d'école : l'exécution rencontre la reprise

- L'intelligence des processus déployée sur 75 % de la production a permis une croissance des coûts de production inférieure à 1 % en 2025, contre 2,6 % dans les usines non-PI, un avantage structurel en termes de coûts qui s'accroît à mesure que le volume augmente et que l'effet de levier opérationnel se met en place.

- Les attributions de contrats de l'IIJA atteignent des niveaux records avec environ 50 % des fonds non dépensés, ce qui offre une visibilité sur la construction publique jusqu'en 2027 et 2028 avant que tout débat sur la réautorisation ne devienne un vent contraire important.

- Les projets de centres de données passent du devis à l'expédition en 2 ou 3 mois, contre un décalage historique de 6 mois, ce qui ajoute une intensité globale à court terme supérieure aux prévisions ; Vulcan a cité un projet d'installation Meta qui représente à lui seul 600 000 tonnes d'expéditions.

- Le flux de trésorerie disponible a dépassé 1,1 milliard de dollars en 2025, soit plus du double trois ans plus tôt, finançant un pipeline de fusions et d'acquisitions visant 350 millions de tonnes annuelles identifiées comme candidates - ajoutant une augmentation du volume en dehors de la reprise de la demande organique.

- Le point médian des prévisions d'EBITDA pour 2026 d'environ 2,5 milliards de dollars et la trajectoire consensuelle vers environ 2,76 milliards de dollars d'ici 2027 représentent une base composée qui atteint 4,5 milliards de dollars bien avant d'exiger des hypothèses de demande héroïques.

Scénario baissier : Le calendrier des volumes dérape

- Le BPA ajusté du T4 2025 de 1,70 $ a manqué de 19 % l'estimation consensuelle de 2,11 $, confirmant que la faiblesse des mises en chantier résidentielles crée une réelle volatilité des bénéfices à court terme indépendamment de la qualité de l'exécution opérationnelle.

- Les mises en chantier n'ont pas réussi à suivre le rythme de formation des ménages au cours de 3 des 5 dernières années ; un environnement de taux persistant pourrait repousser la reprise résidentielle au-delà de 2027, étendant le calendrier à 260 millions de tonnes, matériellement au-delà du scénario de base du modèle.

- L'objectif de 20 $/tonne n'est pas assorti d'une année fixe, ce qui signifie que l'horizon d'environ 4,7 ans du modèle de TIKR n'est pas un engagement de l'entreprise ; si la composition de la rentabilité unitaire ralentit par rapport à son récent TCAC de 13 %, le prix implicite de 547 $ est plus éloigné que ne le prévoit le modèle.

- L'adoption par les concurrents d'une technologie opérationnelle similaire à l'intelligence des processus pourrait progressivement réduire les avantages en termes de coûts et de prix par tonne qui ancrent actuellement la position de leader de Vulcan dans la fixation des prix des agrégats.

Devriez-vous investir dans Vulcan Materials Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VMC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vulcan Materials Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VMC sur TIKR →