Principales statistiques pour l'action UPS

- Cours actuel : 107,11

- Prix cible (moyen) : ~$175

- Objectif de la Bourse : ~113

- Rendement total potentiel : ~64%

- TRI annualisé : ~11% / an

- Réaction aux bénéfices : (3,26%) le 27 janvier 2026

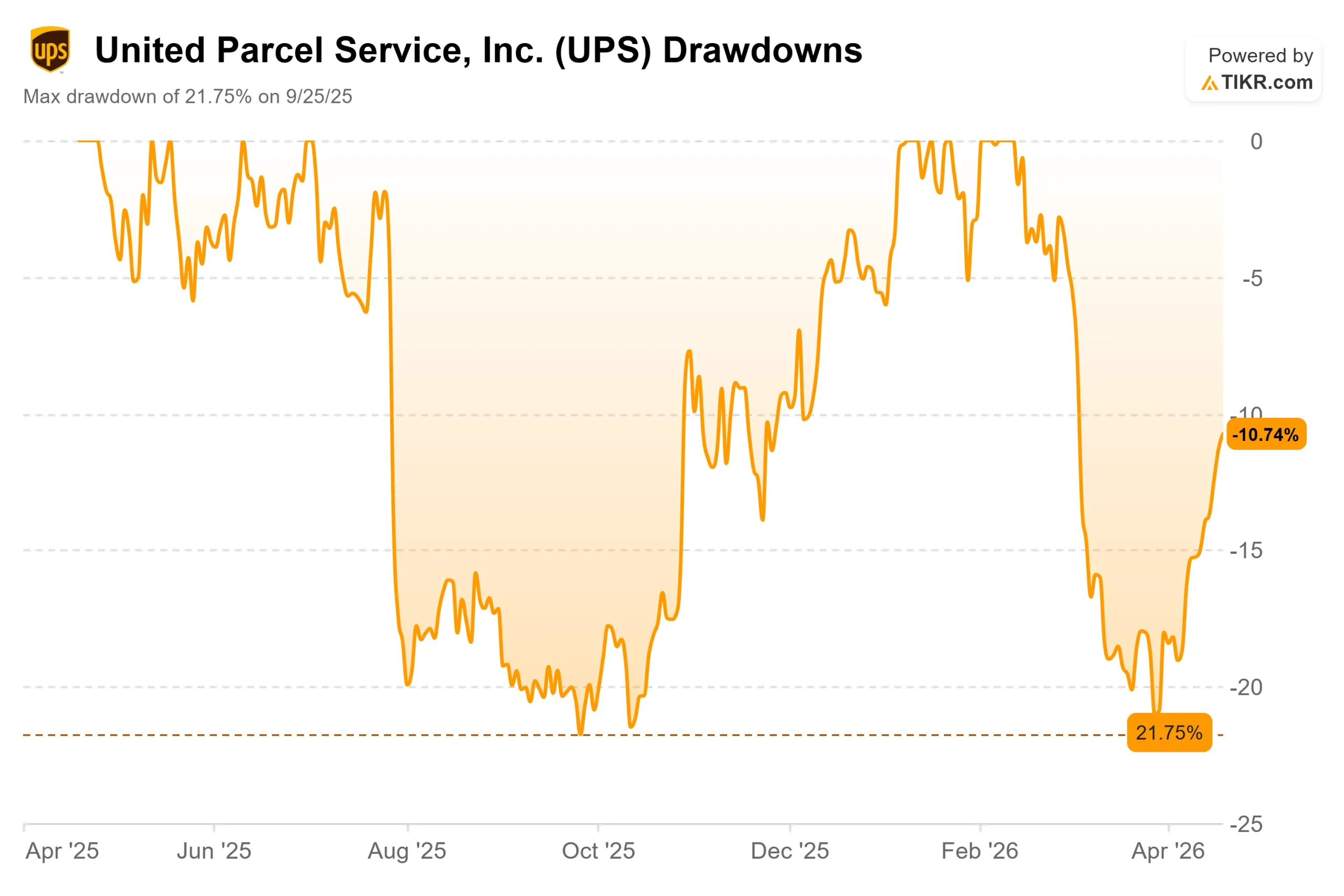

- Réduction maximale : (21,75%) le 25 septembre 2025

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

United Parcel Services (UPS) a perdu 39 % de sa valeur au cours des cinq dernières années, mais elle s'est régulièrement redressée à partir d'une baisse maximale de 21,75 % en septembre 2025 pour clôturer à 107,11 $.

Le débat est simple : les optimistes pensent que le pire est structurellement derrière l'entreprise, alors que la sortie du volume d'Amazon est presque achevée et que l'automatisation se traduit par des économies de coûts unitaires.

Les baissiers évoquent quatre années consécutives de baisse ou de stagnation du chiffre d'affaires, un ratio de distribution LTM de 96,9 % qui ne laisse pratiquement aucune marge de manœuvre si les bénéfices sont décevants, et des négociations sociales en cours qui pourraient retarder la reprise promise par la direction pour le second semestre.

Les deux parties ont les yeux rivés sur le 28 avril. C'est à cette date qu'UPS publiera ses résultats pour le premier trimestre 2026, et la ligne de la marge d'exploitation nationale validera la thèse du redressement ou la repoussera d'un trimestre.

Les résultats du quatrième trimestre 2025 ont donné aux taureaux de quoi travailler. Comme indiqué dans le communiqué de presse sur les résultats du T4 2025 d'UPS, la société a fermé 195 opérations, dont 93 bâtiments, supprimé 26,9 millions d'heures de travail et supprimé 48 000 postes opérationnels en 2025, réalisant ainsi des économies totales de 3,5 milliards de dollars.

Le chiffre d'affaires domestique par pièce a tout de même augmenté de 8,3 % au cours du trimestre, et la marge d'exploitation ajustée non GAAP s'est élevée à 10,2 %, dépassant les objectifs internes, même si le volume a baissé. L'action a chuté de 3,26 % le jour de la publication du rapport après que la direction ait annoncé un chiffre d'affaires annuel pour 2026 d'environ 89,7 milliards de dollars et une marge d'exploitation ajustée non GAAP d'environ 9,6 %, confirmant que le premier semestre serait un vent contraire avant que l'amélioration n'arrive au second semestre.

"En ce qui concerne l'avenir, après l'achèvement de la réduction progressive des activités d'Amazon, 2026 sera un point d'inflexion dans l'exécution de notre stratégie de croissance et d'expansion soutenue des marges", a déclaré Carol Tomé, directeur général d'UPS.

Il y a une semaine, UPS a ajouté un nouveau catalyseur opérationnel. La société a annoncé un déploiement national complet de l'identification par radiofréquence (RFID), une technologie qui remplace la lecture manuelle des codes-barres par un suivi automatique des colis, dans tous les véhicules de livraison, les installations et plus de 5 500 magasins UPS aux États-Unis.

Le déploiement, soutenu par un investissement de plus de 100 millions de dollars, élimine près de 20 millions de scans manuels par jour et fait d'UPS le premier grand fournisseur logistique à déployer la RFID à cette échelle. L'action a progressé à chaque séance depuis lors.

Voir les estimations historiques et à terme pour l'action UPS (C'est gratuit !) >>>

UPS est-il sous-évalué aujourd'hui ?

A 107,11$, UPS se négocie à 9,24x NTM EV/EBITDA et 15,29x NTM P/E. Ces valeurs se situent dans la partie basse de la fourchette de son cours. Ces valeurs sont proches de la limite inférieure de sa fourchette récente, ce qui indique que le marché évalue l'action à un niveau proche du creux de la vague. La question clé est de savoir si la valorisation du creux est le bon point d'entrée ou un piège de valeur.

La comparaison avec d'autres sociétés est instructive. FedEx se négocie à 11,05x NTM EV/EBITDA, soit une prime de près de deux tours par rapport aux 9,24x d'UPS. Deutsche Post se négocie à 6,95x, une décote qui reflète son caractère plus international et ses marges plus faibles.

Il n'est pas inhabituel qu'UPS se situe en dessous de FedEx, mais l'écart est plus important que les normes historiques et reflète la préférence des investisseurs pour les marges à court terme plus propres de FedEx, en particulier avant la scission de FedEx Freight.

La question est de savoir si UPS comblera cet écart au fur et à mesure que la sortie d'Amazon se résorbera et que le rétablissement des marges deviendra visible dans les chiffres publiés.

Wall Street est également divisée. Il y a 13 Achat, 14 Maintien, 2 Sous-performance et 1 Vente parmi les 30 analystes, avec un objectif moyen de 112,64 $, soit seulement 5 % de plus que le cours actuel de l'action. L'objectif le plus élevé de 135 dollars correspond à une reprise nette au second semestre, l'objectif le plus bas de 75 dollars correspond à une perturbation tarifaire prolongée et à un dividende qui ne peut être maintenu avec un ratio de distribution de 96,9 %.

La thèse à long terme repose sur le fait qu'UPS échange délibérément du fret à faible marge contre du travail à plus forte marge. Le volume abandonné est celui des colis résidentiels à courte distance d'Amazon, qu'Amazon gère désormais lui-même.

Ce qui reste est plus intéressant : la poussée logistique d'UPS dans le secteur de la santé, accélérée par l'acquisition d'Andlauer Healthcare Group pour 1,6 milliard de dollars en novembre 2025, vise un chiffre d'affaires d'environ 20 milliards de dollars dans le secteur de la santé d'ici à la fin 2026.

Comme l'a déclaré le directeur financier Brian Dykes lors de la conférence téléphonique du quatrième trimestre 2025, "les soins de santé, les biens de grande valeur et les chaînes d'approvisionnement complexes sont vraiment collants. Lorsque vous livrez à 99,99 % dans les délais des médicaments issus d'essais cliniques, ils ne se soucient pas de savoir si vous augmentez les prix de 5 % " C'est le profil de marge vers lequel UPS s'oriente.

Le risque réside dans le calendrier d'exécution. Le premier semestre 2026 est confronté à des vents contraires de transition dus à la baisse de régime d'Amazon, à des fermetures d'installations supplémentaires et à 30 000 suppressions d'emplois planifiées, qui font toutes l'objet d'une contestation juridique active de la part des Teamsters. Si l'un de ces éléments dérape au cours d'un trimestre, l'histoire de la reprise est mise de côté et la question de la durabilité des dividendes, ancrée dans le ratio de distribution de 96,9 %, devient l'histoire dominante.

Voyez comment UPS se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 107,11

- Prix cible (moyen) : ~$175

- Rendement total potentiel : ~64%

- TRI annualisé : ~11% / an

L'objectif intermédiaire de TIKR d'environ 175 $ d'ici le 31 décembre 2030 repose sur une croissance annualisée du chiffre d'affaires d'environ 4 %, grâce à l'expansion de la logistique des soins de santé et à la reprise du volume des petites entreprises, ainsi que sur le redressement de la marge bénéficiaire nette à environ 8 %, contre 7,3 % en 2025, car les réductions d'effectifs et un réseau allégé permettent de réduire les coûts fixes par unité au fil du temps.

Pour cela, il faut que la transition vers Amazon se termine proprement en juin, que les négociations avec les Teamsters se déroulent sans perturbations judiciaires et que l'investissement dans la RFID se traduise par une fidélisation mesurable de la clientèle et une diminution des taux d'erreur opérationnelle. L'inconvénient est une reprise tardive qui étire davantage le ratio de distribution et oblige à parler de dividendes plutôt que d'expansion des marges.

Avec un TRI annualisé d'environ 11 % jusqu'en 2030, le modèle récompense la patience. Le rendement du dividende de 6,1 % compense les investisseurs pendant qu'ils attendent, à condition que le taux de distribution se maintienne.

Conclusion

Surveillez la marge d'exploitation nationale dans les résultats du T1 2026 d'UPS le 28 avril. Si elle reste relativement stable par rapport aux baisses de volume, la thèse de la reprise au second semestre gagne en crédibilité et l'action se rapprochera probablement du consensus de 113 $. S'il se comprime sensiblement, le premier semestre sera moins bon que prévu et la question de la pérennité des dividendes se posera. UPS exécute le bon virage stratégique à un coût réel, se négocie à un niveau de valorisation plancher avec un rendement de 6,1 %, et le 28 avril est le premier point de données concrètes qui dira aux investisseurs si l'inflexion promise en juin est réelle.

Devriez-vous investir dans UPS ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez UPS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d UPS ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser UPS sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !